Vermögensaufbau durch Sparen: Welche Möglichkeiten gibt es?

Sparen: Beim Sparen geht es darum, das Geld aus Einnahmen nicht gänzlich für den Konsum auszugeben. Wird weniger Geld aufgewendet als im gleichen Zeitraum verdient wurde, kann die Differenz zum Sparen zur Seite gelegt werden.

Zinswende: Durch die steigenden Zinsen erhalten Sparerinnen und Sparer seit 2022 wieder höhere Zinsen auf ihre Spareinlagen.

Überblick: das Wichtigste zum Thema Sparen

Aktuell: Wie viel sparen die Deutschen?

Insgesamt lag die Sparquote der privaten Haushalte in Deutschland im ersten Halbjahr 2023 bei 11,30 %. Das bedeutet, dass von 100 € im Durchschnitt 11,30 € gespart wurden.

Warum ist Sparen von Vorteil?

Im Alltag spielt das Sparen eine entscheidende Rolle, um finanzielle Ziele zu erreichen. Sparziele können individuell gesetzt werden und reichen von einer kurzfristigen Anschaffung bis zu einer langfristigen finanziellen Sicherheit. Indem regelmäßig Geld zur Seite gelegt wird, schafft man die Grundlage für zukünftige Investitionen und unerwartete Ausgaben. Ein sorgfältiger Überblick über die eigenen Kosten ist dabei unerlässlich, um effektiv zu sparen. Durch bewusstes Sparen wird nicht nur die Möglichkeit geschaffen, notwendige Investitionen zu tätigen, sondern auch finanzielle Stabilität für unvorhergesehene Ereignisse zu gewährleisten.

Frühzeitig sparen, um der Rentenlücke entgegenwirken zu können

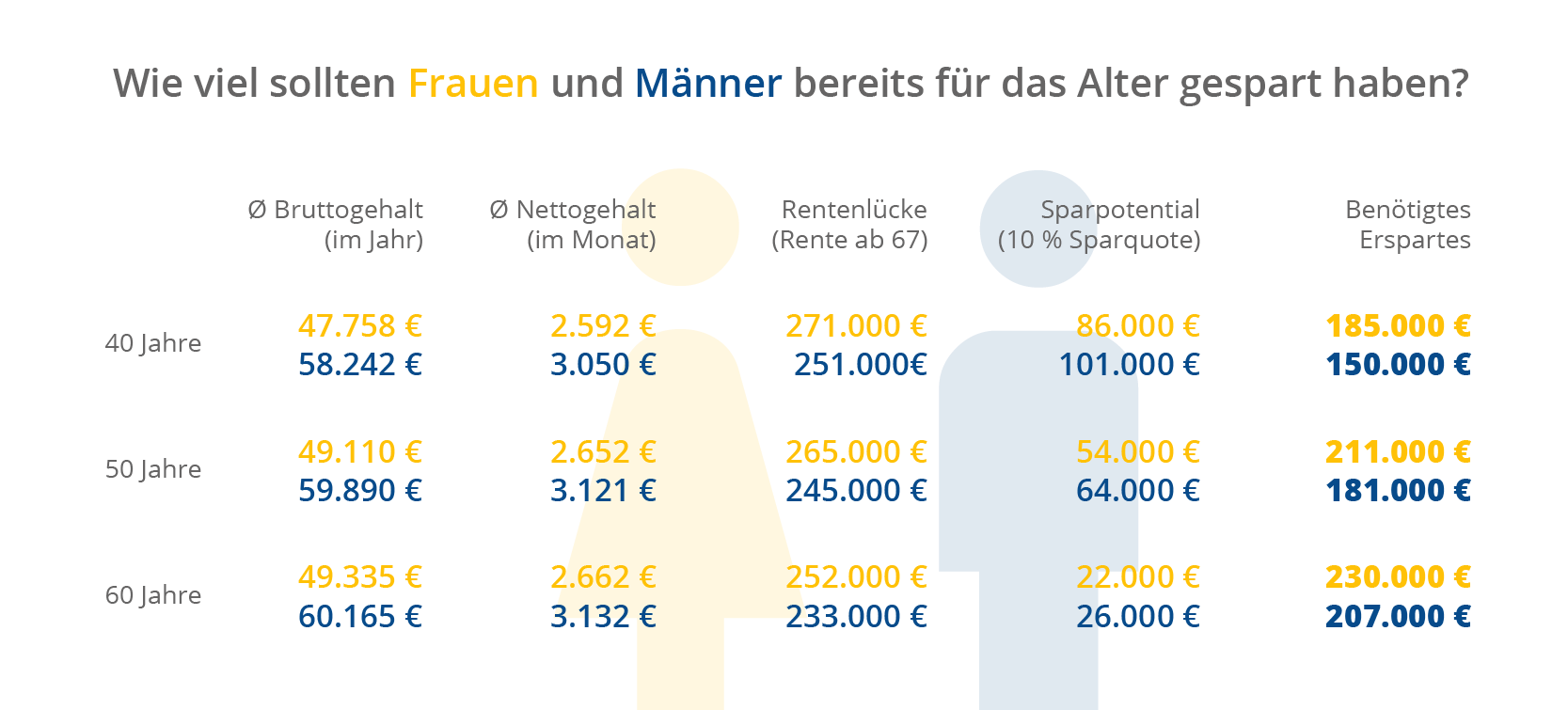

Die Notwendigkeit, frühzeitig mit dem Sparen zu beginnen, um der Rentenlücke entgegenzuwirken, ist schon lange bekannt. Die Rentenlücke entsteht, da die gesetzliche Rente allein oft nicht ausreicht, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Um diese Lücke zu schließen, stellt sich die Frage, wie viel monatlich zusätzlich für die private Altersvorsorge gespart werden und welcher Betrag idealerweise bereits angespart sein sollte.

Eine Analyse der voraussichtlichen Rentenlücke für verschiedene Altersklassen zeigt, wie viel 40- bis 60-Jährige bereits heute an Ersparnissen haben sollten, um ihren Lebensstandard im Alter abzusichern. Die Berechnungen basieren auf dem durchschnittlichen Einkommen in der Altersklasse und einem Rentenbezug von etwas mehr als 16 Jahren.

40-Jährige verdienen laut Stepstone im Durchschnitt 53.000 € brutto im Jahr. Das entspricht 2024 einem monatlichen Nettogehalt von 2.824 €. Für eine ledige Person ohne Kinder, die ab 25 Jahren konstant in die Rentenversicherung einzahlt, ergibt sich daraus eine voraussichtliche Netto-Rente von 1.534 € pro Monat. Um im Alter auf nichts verzichten zu müssen, fehlen schon im ersten Rentenjahr 1.290 € im Monat, über die gesamte Rentendauer und unter Berücksichtigung von Rentensteigerungen abzüglich Inflation durchschnittlich sogar 1.345 € im Monat. Wer mit 67 in Rente geht und anschließend etwas mehr als 16 Jahre Rente bezieht, dem fehlen hochgerechnet gut 264.000 €. Um diese Rentenlücke auszugleichen, ist schon mit 40 langfristiges und beharrliches Sparen angesagt. Wer ab sofort zehn Prozent seines monatlichen Netto-Einkommens zur Seite legt, kann bis zum Renteneintritt immerhin rund 93.000 € ansparen. Den Rest – 171.000 Euro – sollten 40-Jährige bereits auf dem Konto haben, um ihre Rentenlücke vollständig schließen zu können und ihren Lebensstil im Alter nicht einschränken zu müssen.

Wie viel Geld sollte man als Frau bereits gespart haben?

Frauen sind in Deutschland von einer Gehaltslücke zwischen den Geschlechtern (Gender Pay Gap) von 18,00 % betroffen (Stand: 2024). Zudem ist die statistische Lebenserwartung bei Frauen höher als bei Männern. Für die Rente bedeutet das: weniger Geld für einen längeren Zeitraum.

Umso relevanter ist es für Frauen, sich früh mit dem Thema Vermögensaufbau und Sparen auseinanderzusetzen. Doch wie viel sollten speziell Frauen im Monat sparen oder anlegen? Und wie viel Geld sollte sich idealerweise bereits heute auf dem Konto befinden, um die Rentenlücke vollständig schließen zu können?

Wir haben die potenzielle Rentenlücke für die einzelnen Altersklassen untersucht. Dabei gehen wir von einem Renteneintrittsalter von 67 Jahren sowie einer Lebenserwartung von 83 Jahren für Frauen und 79 Jahren für Männer aus.

Hinweis: Bei den Berechnungen handelt es sich um Durchschnittswerte für das Jahr 2024. Die jeweiligen Gehälter und Rentenansprüche können variieren – Einfluss auf die Zahlen haben etwa das Geschlecht, der Wohnort oder die Steuerklasse. Die möglichen Ersparnisse ergeben sich aus einer Sparquote von 10,00 % des durchschnittlichen Nettogehalts.

Weitere Ratgeber rund ums Sparen

Sollte man eher sparen oder investieren?

Während das Sparen risikoarm und Einlagen durch die EU-weite Einlagensicherung abgesichert sind, bestehen beim Investieren höhere Risiken, jedoch auch attraktivere Renditechancen beim langfristigen Vermögensaufbau. Das Investieren ist daher nicht als Alternative zum Sparen zu sehen, sondern als Ergänzung. Eine ausgewogene Kombination beider Ansätze kann dazu beitragen, finanzielle Sparziele effektiv zu verfolgen.

Ein diversifiziertes Portfolio kann dabei helfen, eine Balance zwischen Sicherheit und Wachstum zu finden. Neben dem Sparen eines Notgroschens auf einem Tagesgeldkonto, könnte beispielsweise für einen Teil des monatlichen Nettoeinkommens ein Sparplan genutzt werden, der in kostengünstige und breit gestreute Exchange Traded Funds (ETFs) investiert. Je nach Kursentwicklung könnte dadurch mehr Vermögen aufgebaut werden, als für das Schließen der Rentenlücke benötigt wird.

Beispiel:

Fließen zehn Prozent eines durchschnittlichen monatlichen Nettoeinkommens kontinuierlich in einen Sparplan, der beispielsweise in kostengünstige und breit gestreute Exchange Traded Funds (ETFs) investiert, kann sogar deutlich mehr zusammenkommen, als benötigt wird, um die Rentenlücke zu schließen. 40-Jährige, die jeden Monat zehn Prozent des Nettogehalts in einen ETF-Sparplan einzahlen, erreichen bis zum Renteneintritt mit 67 bei einer durchschnittlichen Rendite von sechs Prozent rund 220.000 €. Um die Rentenlücke von 264.000 Euro vollständig zu schließen, müssten dennoch bereits 44.000 € auf dem Konto liegen. Wer bereits mit 30 Jahren an die Rente denkt, erreicht mit einem durchschnittlichen Gehalt und einer Sparquote von 10 % so bis zum Renteneintritt stolze 420.000 €. Auch nach Abzug von Kapitalertragssteuern wäre die Rentenlücke damit vollständig gedeckt und einem finanziell sorgenfreien Ruhestand stünde nichts mehr im Wege.

Geld sparen und anlegen: Das gilt es zu beachten

Personen, die ihr Kapital langfristig vermehren möchten, können verschiedene Geldanlagen wie zum Beispiel Tagesgeld, Festgeld oder ETFs dafür nutzen. Dabei spielen unter anderem Faktoren wie die Zinswende, die Inflation oder das gewünschte Verhältnis von Risiko und Rendite eine Rolle, um das individuelle Sparziel zu erreichen.

Zinswende

Indem die Europäische Zentralbank im Sommer 2022 zum ersten Mal seit elf Jahren die Leitzinsen anhob und den negativen Einlagensatz auf Null setzte, hat sie die sogenannte Zinswende eingeläutet. Weitere Erhöhungen folgten. Sparerinnen und Sparer können von diesen Zinserhöhungen profitieren.

Bei WeltSparen erhalten Sie unter anderem Zugang zu attraktiven Tagesgeldern und Festgeldern aus Europa. Die Zinsen im EU-Ausland fallen dabei oft höher aus als bei deutschen Hausbanken. Die EU-weite Einlagensicherung sichert Einlagen zudem bis zu 100.000 € je Kundin beziehungsweise Kunde und Bank ab.

Inflation

Auf dem Girokonto erhalten Sparerinnen und Sparer derzeit trotz Zinswende kaum Zinsen auf das angesparte Geld. Aufgrund der Inflation verliert das Ersparte zusätzlich sukzessive an Kaufkraft. Denn 2023 lag die Inflation deutlich über dem von der EZB angestrebten Ziel von 2,00 %.

Um diesem Kaufkraftverlust durch steigende Preise entgegenzuwirken, kann das Geld auf Tages- oder Festgeldkonten zu attraktiven Zinsen angelegt werden. Wenn die Gewinne aus Zinsen prozentual höher als die aktuelle Inflationsrate sind oder diese zumindest annähernd ausgleichen, können Sparerinnen und Sparer den Wertverlust ihrer Ersparnisse einschränken.

Verhältnis von Risiko und Rendite

Bei der Geldanlage an der Börse, also in Anlageklassen wie Anleihen, Aktien oder ETFs, spricht man vorrangig vom Investieren. Je höher die Renditechancen beim Investieren, desto höher sind die damit verbundenen Risiken. Aus diesem Grund kann es sinnvoll sein, die Geldanlage auf risikoarme und renditeorientierte Assets aufzuteilen und das Risiko breit zu streuen.

Möglichkeiten: Diese Produkte können beim Sparen helfen

Das Sparen im Alltag ermöglicht das Erreichen langfristiger Sparziele und das Tätigen von Investitionen. Um diese Ziele zu erreichen, kann das gesparte Geld möglichst gewinnbringend angelegt werden. Es gibt verschiedene Möglichkeiten, finanzielle Ziele zu verfolgen und eine Grundlage für die eigene finanzielle Zukunft zu schaffen. Dazu zählen Sparprodukte wie Tages- und Festgeldkonten oder Investitionsmöglichkeiten am Kapitalmarkt, wie ETFs.

Beim Tagesgeld handelt es sich um eine flexible Form der Geldanlage: Sparerinnen und Sparer können jederzeit Ein- oder Auszahlungen tätigen. Das Konto wird variabel verzinst – das bedeutet, dass die kontoführende Bank den Zinssatz täglich nach oben oder nach unten anpassen kann. Neben der hohen Flexibilität unterliegt Tagesgeld der EU-weiten Einlagensicherung, die Einlagen bis zu 100.000 € je Kundin beziehungsweise Kunde und Bank absichert.