Betriebsrente als Altersvorsorge

Wie funktioniert die betriebliche Rente?

Startseite › Altersvorsorge › Betriebliche Altersvorsorge › Betriebsrente

Rentenlücke: Die gesetzliche Rente reicht in der Regel nicht aus, um im Ruhestand den gewohnten Lebensstandard zu finanzieren. Eine Betriebsrente kann diese finanzielle Lücke verringern.

Entgeltumwandlung: Arbeitnehmerinnen und Arbeitnehmer zahlen einen frei gewählten Teil ihres Bruttoeinkommens in die betriebliche Altersvorsorge ein. Der Arbeitgeber ist dazu verpflichtet, einen Zuschuss von mindestens 15,00 % zur monatlichen Einzahlung zu zahlen.

Steuern: Dadurch, dass der monatliche Beitrag vom Bruttogehalt abgezogen wird, können Steuern bis zu einer bestimmten Höchstgrenze eingespart werden.

Was ist eine Betriebsrente?

Eine Betriebsrente ist eine Art der Altersvorsorge, die über den Arbeitgeber abgeschlossen werden kann. Je nach Art der betrieblichen Altersvorsorge (bAV) werden die Beiträge von der Arbeitnehmerin beziehungsweise dem Arbeitnehmer, vom Arbeitgeber oder von beiden Parteien eingezahlt. Dabei kann bei der Entgeltumwandlung von Einsparungen bei der Steuer und den Sozialabgaben profitiert werden.

Welche Form der betrieblichen Altersvorsorge im Unternehmen angeboten wird, entscheidet der Arbeitgeber. Zu den Durchführungswegen zählen die Direktversicherung, Unterstützungskasse, Pensionskasse, Direktzusage und Pensionsfonds.

Die Direktversicherung ist in Kombination mit der Entgeltumwandlung am meisten verbreitet. Dabei handelt es sich um eine Lebens- beziehungsweise Rentenversicherung. Im Rentenalter wird das eingezahlte Geld inklusive Zinsen beziehungsweise Renditen als Betriebsrente ausgezahlt.

Arbeitnehmerinnen und Arbeitnehmer haben einen gesetzlichen Anspruch auf eine betriebliche Alterversorgung. Je nach Art der Betriebsrente ist der Arbeitgeber dazu verpflichtet, einen Zuschuss von mindestens 15,00 % zu leisten. Der Prozentsatz bezieht sich dabei auf den Betrag, den die Angestellten selbst in die bAV einzahlen. Zudem werden die Beiträge staatlich gefördert, indem sie vom monatlichen Bruttogehalt abgezogen werden. Dadurch verringert sich das zu versteuernde Einkommen.

Neben der bAV kann es sich lohnen, privat vorzusorgen und sich so zusätzlich für das Alter abzusichern. Eine Möglichkeit der privaten Altersvorsorge für alle in Deutschland Steuerpflichtigen ist die staatlich geförderte Rürup-Rente. Mit dem ETF Rürup von Raisin können Angestellte sowie Selbstständige in ein Portfolio mit freier ETF-Auswahl investieren und erhalten auf das Kapital zum Rentenbeginn garantierte Rentenkonditionen.

Wie funktioniert die Betriebsrente?

1. Einzahlung der Beiträge

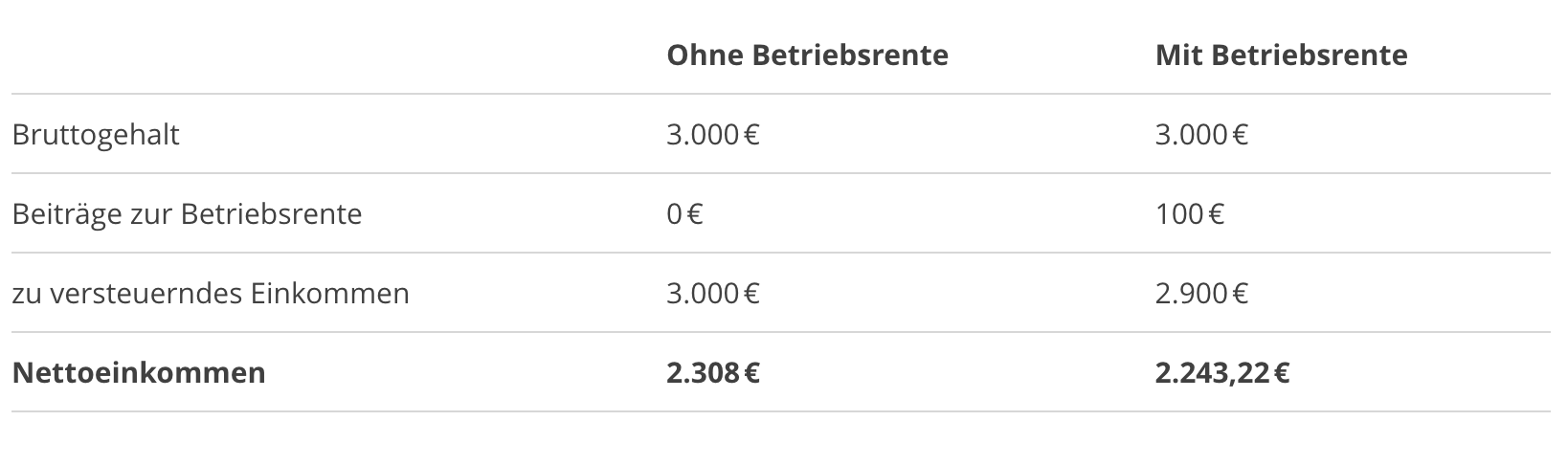

Häufig funktioniert die Betriebsrente nach dem Prinzip der Entgeltumwandlung. Dabei wird ein Teil des Bruttogehalts in Beiträge zur Betriebsrente umgewandelt. Das bedeutet, der Beitrag wird direkt vom Bruttogehalt abgezogen und vom Arbeitgeber in die betriebliche Altersvorsorge investiert. Dadurch wird das Bruttogehalt, das bei der Auszahlung durch den Arbeitgeber an die Arbeitnehmerin beziehungsweise den Arbeitnehmer versteuert wird, niedriger. So ergibt sich eine geringere Steuerlast. Hierbei gelten jedoch Höchstgrenzen.

Beispiel: Wir vergleichen das Nettogehalt mit und ohne Beiträge zur Betriebsrente. Dabei wird von einer 30-jährigen, kinderlosen Person ausgegangen, die in Berlin wohnt, in der Steuerklasse 3 eingestuft ist und keine Kirchensteuer zahlt. Je nach zusätzlichen Angaben können die Brutto-Netto-Rechnungen unterschiedlich ausfallen.

Durch die Beiträge in die bAV ergibt sich eine Differenz im Nettoeinkommen von 64,78 €. Das bedeutet, die Person zahlt zwar 100 € in die Betriebsrente ein, bekommt jedoch effektiv nur knapp 65 € weniger Gehalt ausgezahlt. Dadurch entsteht eine staatliche Förderung von circa 35 €.

2. Zuschuss vom Arbeitgeber

Es besteht die Möglichkeit, dass der Arbeitgeber ebenfalls Beiträge zur Betriebsrente leistet. Je nach Art der betrieblichen Vorsorge ist dieser zu einem Zuschuss von mindestens 15,00 % verpflichtet. Diese Leistungen werden Arbeitgeberzuschuss genannt. Der Arbeitgeber ist dann zu einem Zuschuss verpflichtet, wenn Arbeitnehmerinnen beziehungsweise Arbeitnehmer per Entgeltumwandlung in eine Direktversicherung, eine Pensionskasse oder Pensionsfonds als bAV einzahlen.

3. Auszahlung der Betriebsrente

Wenn die über die betriebliche Altersversorgung abgesicherte Person das vertraglich festgelegte Alter erreicht, wird die Betriebsrente vom Versicherer ausgezahlt. Oft wird dabei das gesetzliche Rentenalter festgehalten, es kann jedoch auch schon ein früherer Zeitpunkt zur Auszahlung der Betriebsrente im Vertrag festgelegt werden. Angehende Rentnerinnen und Rentner können in der Regel wählen, ob sie eine monatliche Rente oder eine Einmalzahlung erhalten möchten.

Wer kann eine Betriebsrente abschließen?

Jede Arbeitnehmerin und jeder Arbeitnehmer in Deutschland hat einen Anspruch auf die betriebliche Rente. Dieser Anspruch in Form der Entgeltumwandlung kann jedoch durch den sogenannten Tarifvorrang eingeschränkt werden. Wer einem Tarifvertrag unterliegt, kann ausschließlich dann eine Entgeltumwandlung vornehmen, wenn die Tarifvereinbarung dies vorsieht.

Auch für Geschäftsführerinnen und Geschäftsführer einer GmbH kann sich die betriebliche Rente lohnen. Wenn das jährliche Einkommen einen bestimmten Betrag übersteigt (90.600 € in den alten und 89.400 € in den neuen Bundesländern, Stand: 2024), werden lediglich bis zu dieser Grenze Beiträge in die gesetzliche Rentenversicherung eingezahlt. Mit einer bAV kann die Rente – staatlich gefördert – aufgestockt werden.

Wer bezahlt die Betriebsrente?

Bei der Entgeltumwandlung werden die Beiträge zur betrieblichen Rente vom Bruttogehalt der Arbeitnehmerin beziehungsweise des Arbeitnehmers abgezogen und vom Arbeitgeber eingezahlt. Bei einer Direktversicherung kann der Arbeitgeber die Beiträge vollständig übernehmen. Dies kann eine Option sein, um Mitarbeitende an das Unternehmen zu binden und die eigene Attraktivität als Arbeitgeber zu erhöhen.

Was wird von der Betriebsrente abgezogen?

Wenn Arbeitnehmerinnen und Arbeitnehmer gesetzlich krankenversichert sind, sind auf die betriebliche Rente Beiträge zur Kranken- und Pflegeversicherung zu zahlen. Außerdem sind die Leistungen aus der Betriebsrente ab Rentenbeginn mit dem individuellen Steuersatz zu versteuern.

Betriebsrente und Krankenversicherung: Welche Sozialabgaben fallen an?

Das GKV-Betriebsrentenfreibetragsgesetz entlastet die meisten Betriebsrentnerinnen und Betriebsrentner seit Januar 2020 bei den Krankenkassenbeiträgen. Für alle Betriebsrenten gilt ein monatlicher Freibetrag von 176,75 € (Stand: 2024), auf den keine Krankenkassenbeiträge fällig werden. Erst auf darüber hinausgehende betriebliche Renten sind Beiträge von durchschnittlich 15,50 % zu zahlen. Wer eine höhere monatliche Betriebsrente erhält, die den Krankenkassenfreibetrag übersteigt, zahlt Sozialabgaben auf die Differenz von Freibetrag und betrieblicher Rente. Umfasst die Rente durch die bAV beispielsweise 300 €, dann berücksichtigt die Krankenkasse lediglich 123,25 € (300 € minus 176,75 €). Davon sind 20,09 € als Sozialabgaben zu entrichten (16,30 %).

Durch das Betriebsrentenfreibetragsgesetz sinken die Prämien der Krankenkasse um etwa die Hälfte und Versicherte werden entlastet. Als Alternative kann sich beispielsweise die Riester-Rente oder Rürup-Rente eignen. Diese Formen der Rente sind von Krankenkassenbeiträgen befreit.

Betriebsrente und Steuern

Ansparphase:

In der Ansparphase gelten Höchstgrenzen für die steuerliche Förderung. Das bedeutet, Arbeitnehmerinnen und Arbeitnehmer können über die Entgeltumwandlung bis zu einem bestimmten Höchstbetrag steuerfrei in die Betriebsrente einzahlen. Bis zu 4,00 % der jeweils aktuellen Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (BBG GRV/ West) können ohne Abzug von Sozialabgaben und bis zu 8,00 % ohne Abzug von Steuern in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds investiert werden. Im Jahr 2024 liegt die Beitragsbemessungsgrenze bei 90.600 €. Der maximale sozialabgabenfreie Anteil beträgt monatlich 302 €, der steuerfreie Anteil 604 € (Stand: 2024). Für Beiträge in eine Unterstützungskasse oder Pensionszusage als bAV und für arbeitgeberfinanzierte Beiträge gelten keine steuerlichen Höchstgrenzen.

Auszahlung:

Die Betriebsrente gilt neben der gesetzlichen Rente als zusätzliches Einkommen und ist somit zu versteuern. Wie hoch die Steuer ausfällt, hängt vom persönlichen Steuersatz ab, der durch das Jahreseinkommen bestimmt wird.

Bei der Besteuerung der betrieblichen Rente gewährt der Staat jedes Jahr Freibeträge. Der steuerfreie Versorgungsfreibetrag ist abhängig vom Jahr des Renteneintritts. Hinzu kommen der Grundfreibetrag, der Alterseinkünftefreibetrag und weitere Freibeträge für die Betriebsrente.

Wird die Betriebsrente auf die Rente angerechnet?

Die Betriebsrente wird nicht auf die gesetzliche Altersrente angerechnet. Sie ist nach den gesetzlichen Vorschriften kein anrechenbares Arbeitsentgelt.

Ist die Betriebsrente sinnvoll?

Die Betriebsrente als Form der privaten Altersversorgung kann sinnvoll sein, denn mit der gesetzlichen Rente allein werden womöglich viele Menschen den gewohnten Lebensstandard kaum halten können. Die betriebliche Rente kann sich vor allem dann lohnen, wenn sich der Arbeitgeber finanziell beteiligt.

Dementsprechend kann die betriebliche Altersvorsorge eine attraktive Möglichkeit sein, per Entgeltumwandlung vom Bruttoeinkommen Geld für den Ruhestand anzusparen. Zusätzlich zur bAV kann sich auch eine private Altersvorsorge wie die Rürup-Rente lohnen. Gezahlte Beiträge können bei der Steuer geltend gemacht werden. Über WeltSparen können Sparerinnen und Sparer mit dem ETF Rürup privat für ihren Ruhestand vorsorgen.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß §2 StBerG befähigten Person.