Betriebliche Altersvorsorge: Wann lohnt sich die bAV?

Definition: Die betriebliche Altersvorsorge (bAV) ist eine Form der privaten Altersvorsorge. Deutsche Arbeitnehmende haben das Recht, über ihren Betrieb eine Altersvorsorge laufen zu lassen. Den Anbieter und die Form der bAV wählt der Arbeitgeber aus.

Förderung: Die betriebliche Altersvorsorge wird vom Staat unterstützt. Bei der Auszahlung wird die Betriebsrente mit dem persönlichen Steuersatz versteuert.

Durchführungswege: Die betriebliche Altersvorsorge gibt es als Direktversicherung, über Pensionskassen, Pensionsfonds und Unterstützungskasse oder als Direktzusage vom Betrieb.

Was ist eine betriebliche Altersvorsorge (bAV)?

Die betriebliche Altersvorsorge umfasst finanzielle Leistungen, die ein Arbeitgeber seiner Arbeitnehmerin beziehungsweise seinem Arbeitnehmer auf Grundlage eines Arbeitsverhältnisses zur Altersvorsorge, Hinterbliebenenversorgung oder zur Versorgung bei Berufsunfähigkeit erbringt. Die Beiträge zur bAV können sich aus einem Eigenanteil des Arbeitnehmenden und einem Arbeitgeberanteil zur betrieblichen Altersvorsorge zusammensetzen.

Neben dem, was Arbeitnehmerinnen und Arbeitnehmer laut Gesetz von ihrem Lohn an die Rentenversicherung entrichten, können sie auch über den Betrieb, in dem sie arbeiten, etwas für ihre Altersvorsorge tun. In Deutschland gilt ein rechtlicher Anspruch darauf, über den Arbeitgeber vorzusorgen. Mit Rentenbeginn erhält man dann neben der staatlichen Rente eine Zusatzrente, die sich Betriebsrente oder betriebliche Altersversorgung nennt.

Die Auszahlung der Betriebsrente erhalten die Arbeitnehmerinnen und Arbeitnehmer beispielsweise als Einmalzahlung oder monatlich bis ans Lebensende. Die Rentenhöhe berechnet sich aus der Summe, die über die Jahre eingezahlt wurde und aus der Rendite, die beispielsweise durch Wertpapierinvestitionen im Rahmen der betrieblichen Altersvorsorge erwirtschaftet wurde.

Um eine mögliche Rentenlücke zu verringern, fördert der Staat private Maßnahmen zur betrieblichen Altersvorsorge sowie zur Altersvorsorge im Allgemeinen. Bei der bAV besteht die Möglichkeit, von Vorteilen bei der Steuer und von Ersparnissen bei den Sozialabgaben zu profitieren. Zudem stehen Arbeitgeber in der Pflicht, eine monatliche finanzielle Leistung in Form eines Zuschusses von mindestens 15,00 % der investierten Beiträge zur bAV zu leisten.

Wer ist berechtigt, die bAV zu erhalten?

Alle Arbeitnehmerinnen und Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind, haben Anspruch darauf, einen Teil ihres Gehalts für die betriebliche Altersversorgung aufzuwenden. Dazu zählen:

- Geschäftsführerinnen und Geschäftsführer

- Unbefristete Angestellte

- Angestellte im befristeten Arbeitsverhältnis

- Auszubildende

- Teilzeitkräfte

- Geringfügig Beschäftigte

Ein Anspruch auf Betriebsrente besteht allerdings nur, wenn die Arbeitnehmerin beziehungsweise der Arbeitnehmer diese mithilfe der Entgeltumwandlung selbst finanziert.

Wie funktioniert die betriebliche Altersvorsorge?

Bei der betrieblichen Altersversorgung funktioniert die Einzahlung durch die sogenannte Entgeltumwandlung. Seit 2002 haben alle Arbeitnehmenden in Deutschland, die in der gesetzlichen Rentenversicherung pflichtversichert sind, einen rechtlichen Anspruch auf eine Entgeltumwandlung. Dabei wird eine bestimmte Summe festgelegt, die monatlich investiert wird. Diese Summe zieht der Arbeitgeber direkt vom monatlichen Bruttogehalt ab. Zusammen mit dem Zuschuss von mindestens 15,00 % des Arbeitgebers, zahlt dieser den Gesamtbetrag auf das Rentenkonto der betrieblichen Altersvorsorge ein.

Welche Durchführungswege der betrieblichen Altersvorsorge gibt es?

Genau wie bei der Riester-Rente handelt es sich bei der betrieblichen Altersvorsorge um eine private Maßnahme, die mit staatlichen Zuschüssen gefördert wird.

Durch die Einzahlung in die betriebliche Altersvorsorge erhalten Arbeitnehmerinnen und Arbeitnehmer eine Anwartschaft auf Altersversorgung, die erst im Alter auszahlbar ist. Dabei gibt es fünf verschiedene Arten, die auch als „Durchführungswege der betrieblichen Altersvorsorge“ bezeichnet werden:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Direktzusage / Pensionszusage

Bezüglich Funktionsweise und potenziellen Steuervorteilen unterscheiden sich die Durchführungswege kaum. Hauptsächlich liegt der Unterschied in der Form der Zusammenarbeit mit Versicherern und Institutionen, also den Anbietern der Altersversorgung.

Über die konkrete Form und den Anbieter der bAV entscheidet in der Regel der Arbeitgeber. In manchen Betrieben haben Mitarbeitende hinsichtlich dessen ein Mitspracherecht.

Direktversicherung

Bei der Direktversicherung schließt der Arbeitgeber eine Lebensversicherung für Arbeitnehmerinnen und Arbeitnehmer ab – entweder als Einzel- oder Gruppenvertrag. Diese Form der betrieblichen Altersvorsorge kann durch Beiträge der Arbeitgeber sowie durch Beiträge der Arbeitnehmerinnen und Arbeitnehmer finanziert werden. Als Versicherungsnehmer tritt der Arbeitgeber auf, während die Angestellten beziehungsweise deren Hinterbliebenen die Begünstigten sind. Ziel der Direktversicherung ist die Sicherstellung der zugesagten Leistungen, sodass in der Regel eine risikoärmere Anlagestrategie verfolgt wird. Unter der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) können Direktversicherungen für Sparerinnen und Sparer mit einer geringeren Risikobereitschaft eine Möglichkeit der bAV darstellen, während Arbeitgeber potenziell von steuerlichen Vorteilen durch abzugsfähige Betriebsausgaben profitieren können.

Pensionskasse

Pensionskassen sind rechtlich eigenständige Unternehmen, die von einem oder mehreren Arbeitgebern gegründet werden, um die betriebliche Altersvorsorge zu unterstützen. Aufsichtsrechtlich gelten diese Unternehmen als Versicherungen und unterliegen somit der Aufsicht der BaFin. Pensionskassen gewährleisten Arbeitnehmerinnen und Arbeitnehmern einen Rechtsanspruch auf die vereinbarten Leistungen der betrieblichen Altersversorgung. Durch Zuwendungen und Erträge aus Kapitalanlagen finanzieren die Trägerunternehmen die Pensionskasse. Ihr Kapital legen die Pensionskassen eher risikoarm an, mit dem Ziel einer stabilen und kontinuierlichen Rendite.

Pensionsfonds

Rechtlich gesehen agieren Pensionsfonds als selbstständige Versorgungsträger, die ihren Arbeitnehmerinnen und Arbeitnehmern einen Anspruch auf die zugesagten Leistungen einräumt. Im Gegensatz zu traditionellen Lebens- und Rentenversicherungen unterliegen Pensionsfonds weniger restriktiven Vorschriften. Dadurch sind Pensionsfonds in der Lage, größere Mengen ihres Vermögens an der Börse zu investieren, in der Hoffnung, höhere Renditen zu erzielen. So können die Renditechancen bei dieser Form der betrieblichen Altersvorsorge höher ausfallen, allerdings birgt die Kapitalanlage an der Börse auch ein höheres Risiko.

Unterstützungskasse

Eine Unterstützungskasse tritt meist in der Rechtsform eines eingetragenen Vereins auf. Sie ist eine rechtlich selbstständige Versorgungseinrichtung eines oder mehrerer Unternehmen. Die Zahlungen an die Unterstützungskasse werden vom Arbeitgeber durchgeführt. Finanziert werden die Beiträge zur bAV vom Arbeitgeber oder durch Entgeltumwandlung.

Direktzusage

Bei der Direktzusage (auch Pensionszusage genannt) wird die zugesagte Leistung – zum Beispiel eine monatliche Betriebsrente – zum Eintritt in die Rente vom Arbeitgeber direkt ausgezahlt. Die Höhe der bAV richtet sich in der Regel nach der Einkommenshöhe während der Erwerbstätigkeit sowie der Dauer der Betriebszugehörigkeit. Auch im Sterbefall oder bei einer Invalidität sind die Arbeitnehmenden beziehungsweise deren Hinterbliebene durch die Direktzusage abgesichert. Finanziert wird diese Form der bAV meist durch den Arbeitgeber. Arbeitgeber und Arbeitnehmende können sich zudem darauf einigen, Teile des Gehalts für die Direktzusage umzuwandeln.

Wer zahlt die betriebliche Altersvorsorge?

Sowohl Arbeitgeber als auch Arbeitnehmende können in die bAV einzahlen. Wenn die Arbeitnehmerin beziehungsweise der Arbeitnehmer die Beiträge zahlt, liegt eine Entgeltumwandlung vor. Dabei wird auf einen Teil des Gehaltes zugunsten der betrieblichen Altersversorgung verzichtet. Die Beiträge zur Direktversicherung können hingegen auch vollständig als finanzielle Leistung zur Altersvorsorge vom Arbeitgeber übernommen werden.

Grundsätzlich können Arbeitnehmerinnen und Arbeitnehmer die betriebliche Altersvorsorge auch privat weiterführen, wenn sie bei einem Arbeitgeberwechsel den Vertrag übernehmen. Dabei können sie eventuell von einer reduzierten Beitragspflicht profitieren.

Steuern und Sozialabgaben für die betriebliche Altersvorsorge

Ein Vorteil der betrieblichen Altersvorsorge ist, dass Investitionen bis zu einem bestimmten Limit ohne Sozialabgaben und Steuern bleiben. Der steuerfreie Höchstbeitrag der bAV beträgt aktuell 7.550 € pro Jahr (8,00 % der Beitragsbemessungsgrenzen der gesetzlichen Rentenversicherung). Das bedeutet, es können monatlich bis zu 604 € steuerfrei und bis zu 302 € sozialabgabenfrei investiert werden (Stand: 2024). Würde mehr eingezahlt werden, dann ist die Differenzsumme, die über den Werten liegt, zu versteuern beziehungsweise sozialversicherungspflichtig. Durch diese Freisummen können attraktive Ersparnisse mit einer bAV entstehen.

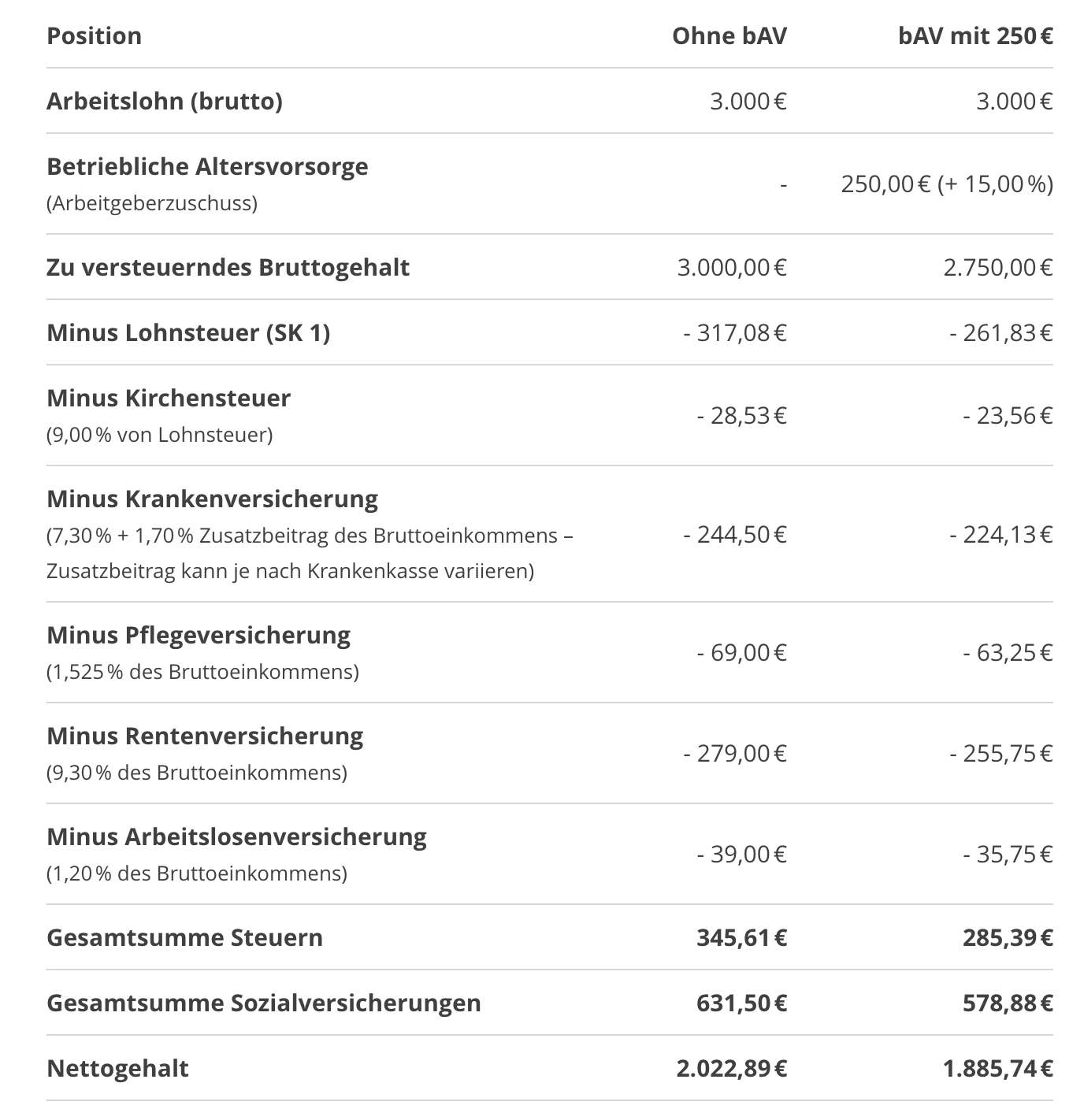

Zur besseren Veranschaulichung dient folgende beispielhafte Berechnung des Nettoeinkommens mit und ohne bAV, ausgehend von einer 30-jährigen Person aus Nordrhein-Westfalen mit einem monatlichen Bruttoeinkommen von 3.000 € und der Steuerklasse 1. Die betriebliche Altersvorsorge von 250 € reduziert das zu versteuernde Einkommen um diesen Betrag.

Die abzuführende Lohnsteuer ist vom zu versteuernden Bruttoeinkommen und der Steuerklasse abhängig und kann somit variieren. Derzeit liegt der Lohnsteuersatz zwischen 14,00 und 45,00 % (Stand 2024). Dabei gilt: je höher das Bruttogehalt, desto höher der Prozentsatz. Die Berechnung findet über bestimmte Lohn- und Einkommensteuerrechner statt. Mit der Steuerklasse sind bestimmte Merkmale wie Freibeträge oder Familienstand bereits berücksichtigt. Im Jahr 2024 gilt ein Grundfreibetrag von 11.604 €.

In diesem Beispiel zahlt die arbeitnehmende Person selbst 250 € in die betriebliche Altersvorsorge ein. Ihr Nettoeinkommen sinkt jedoch lediglich um 137,15 €. Das ergibt eine potenzielle Ersparnis von 112,85 € (250 € minus 137,15 €) hinsichtlich Steuern und Sozialabgaben.

Zudem können Arbeitnehmerinnen und Arbeitnehmer auch vermögenswirksame Leistungen (VL) für die Altersvorsorge verwenden, insofern solche vom Arbeitgeber angeboten werden. Dabei kann ebenfalls von Vorzügen bei der Steuer und den Sozialabgaben profitiert werden.

Was passiert mit der betrieblichen Altersvorsorge bei Arbeitgeberwechsel?

Falls Arbeitnehmerinnen und Arbeitnehmer einen Arbeitgeberwechsel vornehmen, können sie die bAV in der Regel mitnehmen. Das ist bis zu 12 Monate nach dem Arbeitgeberwechsel möglich. Der bisher vorhandene Kontostand darf die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung lediglich nicht übersteigen. Aktuell liegt die Einkommensgrenze bei einem monatlichen Höchstbetrag von 7.550 € in den alten Bundesländern und 7.450 € in den neuen Bundesländern (Stand: 2024).

Kann man die bAV kündigen?

Die bAV zu kündigen und die Anwartschaft auf die Altersversorgung aufzulösen, ist möglich, in den meisten Fällen kann eine Kündigung jedoch mit Nachteilen verbunden sein, da das Gesetz dies als förderschädlich definiert. Das bedeutet, dass das bis dato nicht versteuerte Einkommen nachzuversteuern ist. Alternativ kann es von Vorteil sein, die Zahlungen in die betriebliche Altersversorgung zu pausieren. So fallen die Steuern erst bei Rentenauszahlung an und Arbeitnehmerinnen und Arbeitnehmer können die Einzahlungen in die bAV jederzeit wieder aufnehmen. Je nach Bedarf können die Beiträge zur bAV auch erhöht oder reduziert werden.

Wie hoch ist die betriebliche Altersvorsorge?

Wie hoch die betriebliche Altersvorsorge ausfällt, hängt unter anderem von der Laufzeit, der Höhe der Beiträge und im Falle einer Direktversicherung auch von den Kosten des Rentenversicherungsvertrages ab. Zusätzlich beeinflussen auch Steuern und Sozialabgaben die spätere Rente. Die konkrete Höhe der Betriebsrente und Altersvorsorge bis ans Lebensende lässt sich daher in der Regel erst kurz vor Ende der Laufzeit ermitteln.

Welche Vorteile hat die betriebliche Altersvorsorge für Arbeitgeber?

Die bAV hat sowohl für Arbeitnehmerinnen und Arbeitnehmer als auch für Arbeitgeber Vorteile. Werden Beiträge der betrieblichen Altersvorsorge vom Arbeitgeber übernommen, können sie diese als Betriebsausgabe von der Steuer absetzen. Dadurch kann die Gesamtsteuerlast des Arbeitgebers reduziert werden. Außerdem kann die Bindung der Mitarbeitenden zum Unternehmen gestärkt werden.

Wann lohnt sich die betriebliche Altersvorsorge?

Die bAV kann sich lohnen, wenn Arbeitnehmerinnen und Arbeitnehmer die Altersvorsorge nicht alleine finanzieren, sondern der Arbeitgeber einen Zuschuss gibt. Laut Gesetz sind Arbeitgeber zu einem Zuschuss von mindestens 15,00 % verpflichtet, sofern keine tarifliche Regelung andere Vorgaben stellt. Wer neben der betrieblichen Altersvorsorge zusätzlich fürs Alter sparen möchte, kann beispielsweise mit dem ETF Rürup privat vorsorgen. Die Rürup-Rente kann steuerliche Vorteile bringen und kosteneffizient Geld mit attraktiver Rendite anlegen.

Häufig gestellte Fragen zur betrieblichen Altersvorsorge

Ist der Arbeitgeber zur betrieblichen Altersvorsorge verpflichtet?

Arbeitgeber dürfen den Wunsch des Arbeitnehmenden nach einer betrieblichen Altersvorsorge nicht ablehnen – auch nicht hinsichtlich des Arbeitgeberzuschusses zur bAV. Arbeitgeber stehen dabei in der Pflicht, den Anbieter auszuwählen und die arbeitgeberfinanzierte betriebliche Altersvorsorge zu verwalten. Außerdem haben sie durch das Betriebsrentenstärkungsgesetz die Verpflichtung, mindestens 15,00 % der Investitionssumme zuzuschießen.

Wer verwaltet die betriebliche Altersvorsorge?

Der Arbeitgeber verwaltet den Vertrag zur betrieblichen Altersvorsorge im Namen der Mitarbeitenden. Die bAV läuft stets über das Unternehmen, nicht über die Angestellten. Das heißt: Arbeitnehmerinnen und Arbeitnehmer können die bAV nicht selbst abschließen.

Was haben Arbeitgeber davon, Mitarbeiter mit kleinerem Einkommen stärker zu bezuschussen?

Das Betriebsrentenstärkungsgesetz hat für Arbeitgeber auch seine positiven Seiten – so auch bei Mitarbeitenden, deren Gehalt unter einer gewissen Grenze liegt. Wenn Arbeitgeber hier mehr als die üblichen 15,00 % Zuschuss zahlen, verspricht das Gesetz Steuerersparnisse. Wenn der Arbeitgeber zwischen 240 € und 960 € im Jahr zuschießt, darf er 30,00 % dieses Zuschusses von der Lohnsteuer absetzen (Stand: 2024). Den Rest des Zuschusses können Arbeitgeber, wie auch das Gehalt des Mitarbeitenden, als Betriebskosten vermerken.

Was passiert bei Insolvenz des Arbeitgebers?

Abhängig vom Alter der Arbeitnehmerin oder des Arbeitnehmers kann die Rente noch weit in der Zukunft liegen. Eine lange Zeit, in der viel passieren kann. Zum Beispiel kann der Arbeitgeber, der die betriebliche Altersvorsorge verwaltet, insolvent gehen. Für diesen Fall sind Arbeitnehmerinnen und Arbeitnehmer in der Regel über den Pensions-Sicherungs-Verein abgesichert. Dieser übernimmt die Rentenzahlung bei Insolvenz des Arbeitgebers.

Was bedeutet das Sozialpartnermodell?

Das Sozialpartnermodell ist speziell für tarifliche Arbeitsverhältnisse entwickelt worden. Gewerkschaften und nach Tarif zahlende Arbeitgeber haben durch das Modell die Chance, Betriebsrenten zu vereinbaren, ohne dafür zu haften. Der Arbeitgeberzuschuss ist auch hier zu zahlen, wenn Mitarbeitende von ihrem Bruttoeinkommen etwas für die spätere Betriebsrente investieren. Dafür wird eine „reine Beitragszusage“ benötigt.