Rechner für die betriebliche Altersvorsorge

Wie die Berechnung funktioniert

Startseite > Altersvorsorge > Betriebliche Altersvorsorge > bAV Rechner

bAV berechnen: Die betriebliche Altersvorsorge kann unter anderem mit einer Formel berechnet werden. Die Berechnung bezieht sich ausschließlich auf Beiträge in eine Direktversicherung.

Entgeltumwandlung: Arbeitnehmende, die zusätzlich zu ihrem Arbeitgeber in die betriebliche Altersvorsorge investieren, können mit der Entgeltumwandlung von Steuervorteilen profitieren, da das Geld direkt vom Bruttoeinkommen abgezogen und eingezahlt wird.

Arbeitgeberzuschuss: Mit dem verpflichtenden Arbeitgeberzuschuss (AG–Zuschuss) haben sich Arbeitgeber mit 15,00 % am Bruttobeitrag der Entgeltumwandlung beziehungsweise Gehaltsumwandlung zu beteiligen. bAV-Rechner berücksichtigen diesen Zuschuss in der Regel.

Wie berechnet sich die betriebliche Altersvorsorge?

Für die Berechnung der betrieblichen Altersvorsorge in einer Direktversicherung kann folgende Formel Anwendung finden:

(monatliche Entgeltumwandlung + Arbeitgeberzuschuss von 15,00 %) x 12

Daraus ergibt sich das Kapital, das jährlich bis zum Eintritt in die Rente angespart wird.

Die monatliche Entgeltumwandlung, oder auch Gehaltsumwandlung, ist der Teil des Bruttogehalts, den Arbeitnehmende selbst in die betriebliche Altersvorsorge einzahlen. Dieser Betrag kann frei gewählt werden. Dabei profitieren die Arbeitnehmenden von einer staatlichen Förderung der Betriebsrente. Der Arbeitgeber ist gesetzlich dazu verpflichtet, den Betrag mit mindestens 15,00 % zu bezuschussen. Bei einer Gehaltsumwandlung von 150 € pro Monat zahlt der Arbeitgeber zum Beispiel zusätzliche 22,50 € ein.

Da die monatlichen Zahlungen aus der gesetzlichen Rentenversicherung im Alter in der Regel nicht ausreichen, kann es sich neben der gesetzlichen und betrieblichen Altersvorsorge lohnen, auch privat vorzusorgen und sich so zusätzlich für das Alter abzusichern. Eine Möglichkeit der privaten Vorsorge für alle in Deutschland Steuerpflichtigen ist die staatlich geförderte Rürup-Rente: Hier können die gezahlten Beiträge bei der Steuer geltend gemacht werden. Mit dem ETF Rürup können Sparerinnen und Sparer zudem in ein Portfolio mit freier ETF-Auswahl investieren und erhalten auf das Kapital zum Rentenbeginn garantierte Rentenkonditionen.

Entgeltumwandlung bei der bAV

Durch die Entgeltumwandlung können Steuern und Sozialabgaben gespart werden. Der Betrag, der bei der Gehaltsumwandlung investiert wird, wird direkt vom Bruttoeinkommen in die Altersvorsorge eingezahlt. Das bedeutet, die Zahlung erfolgt vor Abzug der Steuern und Sozialabgaben, wodurch auf das übrige Gehalt geringere Abgaben anfallen. Ausgehend von der Höhe der Entgeltumwandlung können Arbeitnehmerinnen und Arbeitnehmer mit einem Rechner für die betriebliche Altersvorsorge die gesparte Summe berechnen und kalkulieren, welche Beiträge sie in die betriebliche Altersversorgung einzahlen möchten.

Steuern und Sozialabgaben können allerdings nicht in unbegrenzter Höhe gespart werden. Monatlich sind aktuell bis zu 604 € steuerfrei und bis zu 302 € sozialversicherungsfrei (Stand: 2024). Die Höchstgrenze des Steuerfreibetrags wird durch das Einkommensteuergesetz (EstG) in § 3 Nr. 63 S. 1 festgelegt und beträgt 8,00 % der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung. Auch der Freibetrag der Sozialversicherungsabgaben ist auf 4,00 % der Einkommensgrenze begrenzt (Sozialversicherungsentgeltverordnung (SvEV) in § 1 Abs. 1 Nr. 9). Im Jahr 2024 liegt die monatliche Beitragsbemessungsgrenze bei 7.550 € in den alten und bei 7.450 € in den neuen Bundesländern.

Beispiele zur Berechnung der betrieblichen Altersvorsorge

Anhand von zwei Beispielen kann dargestellt werden, wie ein Rechner für die betriebliche Altersvorsorge funktioniert. So lässt sich die Berechnung der Betriebsrente inklusive Entgeltumwandlung nachvollziehen.

Berechnet werden Beispiele für die Steuerklasse 1 und die Steuerklasse 3, da sich hier hinsichtlich der Steuerersparnis Unterschiede ergeben. In allen Fällen wird davon ausgegangen, dass die Person noch keine Kinder hat.

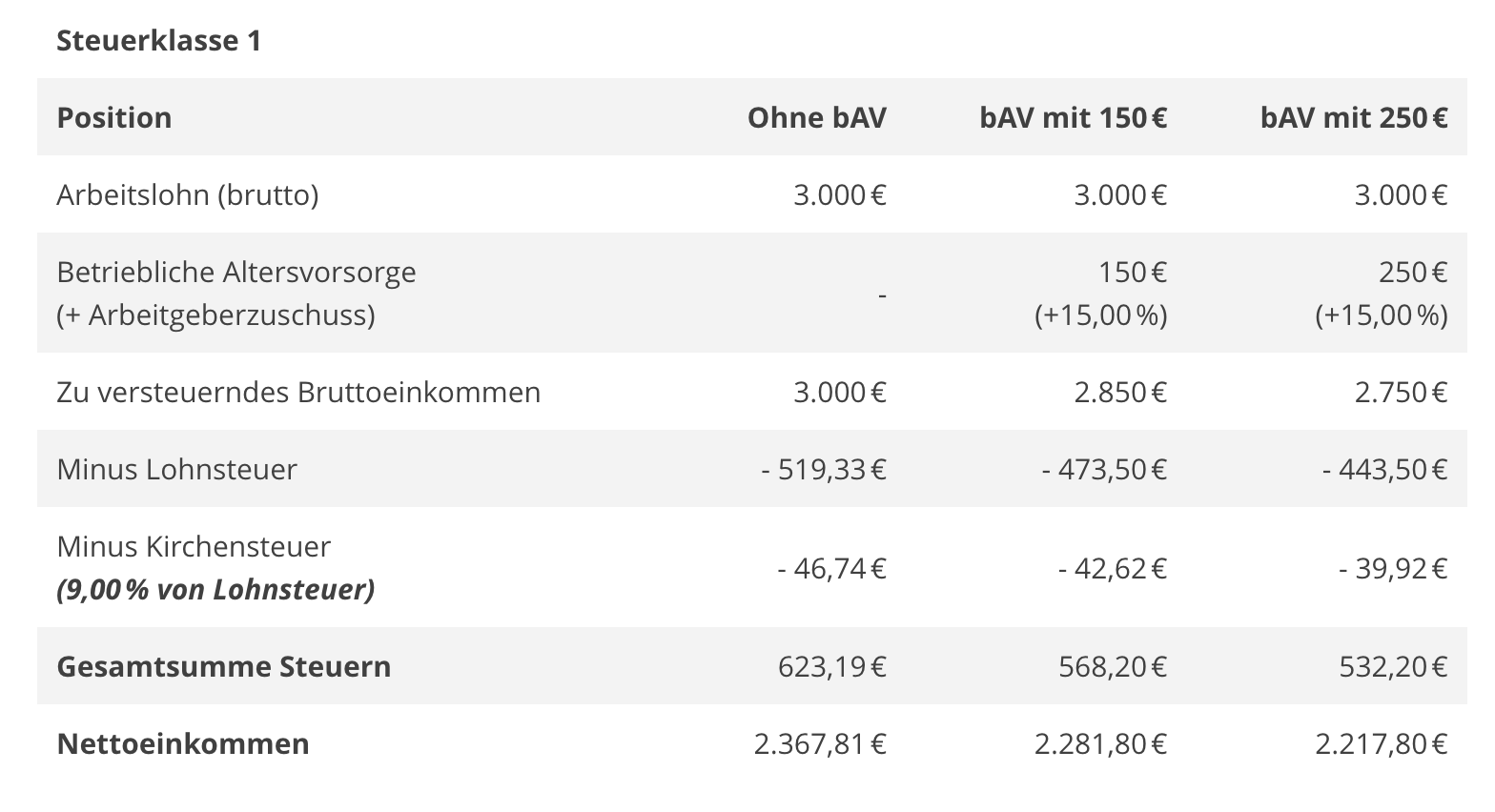

Beispielrechnung Steuerklasse 1

Angenommen, das Einkommen beträgt 3.000 € brutto im Monat. Das folgende Beispiel berücksichtigt zwei Fälle von Einzahlungen in die bAV: 150 € beziehungsweise 250 €. Daneben wird das Nettoeinkommen ohne bAV zum Vergleich gegenübergestellt. In der Beispielrechnung wird zudem der Arbeitgeberzuschuss von 15,00 % mit einbezogen. Dieser beträgt 22,50 € bei einer Einzahlung von 150 € und 37,50 € bei einer bAV in Höhe von 250 €. Dadurch sorgt die Person mit Beiträgen von insgesamt 172,50 € beziehungsweise 287,50 € für das Alter vor.

Ergebnis: Anhand der Rechnung wird deutlich, dass sich das Nettoeinkommen nicht um die Summe verringert, die in die betriebliche Altersvorsorge eingezahlt wird. Dadurch wird der Vorteil der Entgeltumwandlung ersichtlich.

Werden 150 € mit 15,00 % AG-Zuschuss in die bAV eingezahlt, zeigt sich ein Unterschied zum Nettoeinkommen von 86,01 €. Das heißt, die Gehaltsumwandlung bringt eine monatliche Ersparnis von 54,99 € und 659,88 € pro Jahr. Bei einer Investition von 250 € plus Zuschuss vom Arbeitgeber ergibt sich ein Sparbetrag von monatlich 90,99 € und jährlich 1.091,88 €.

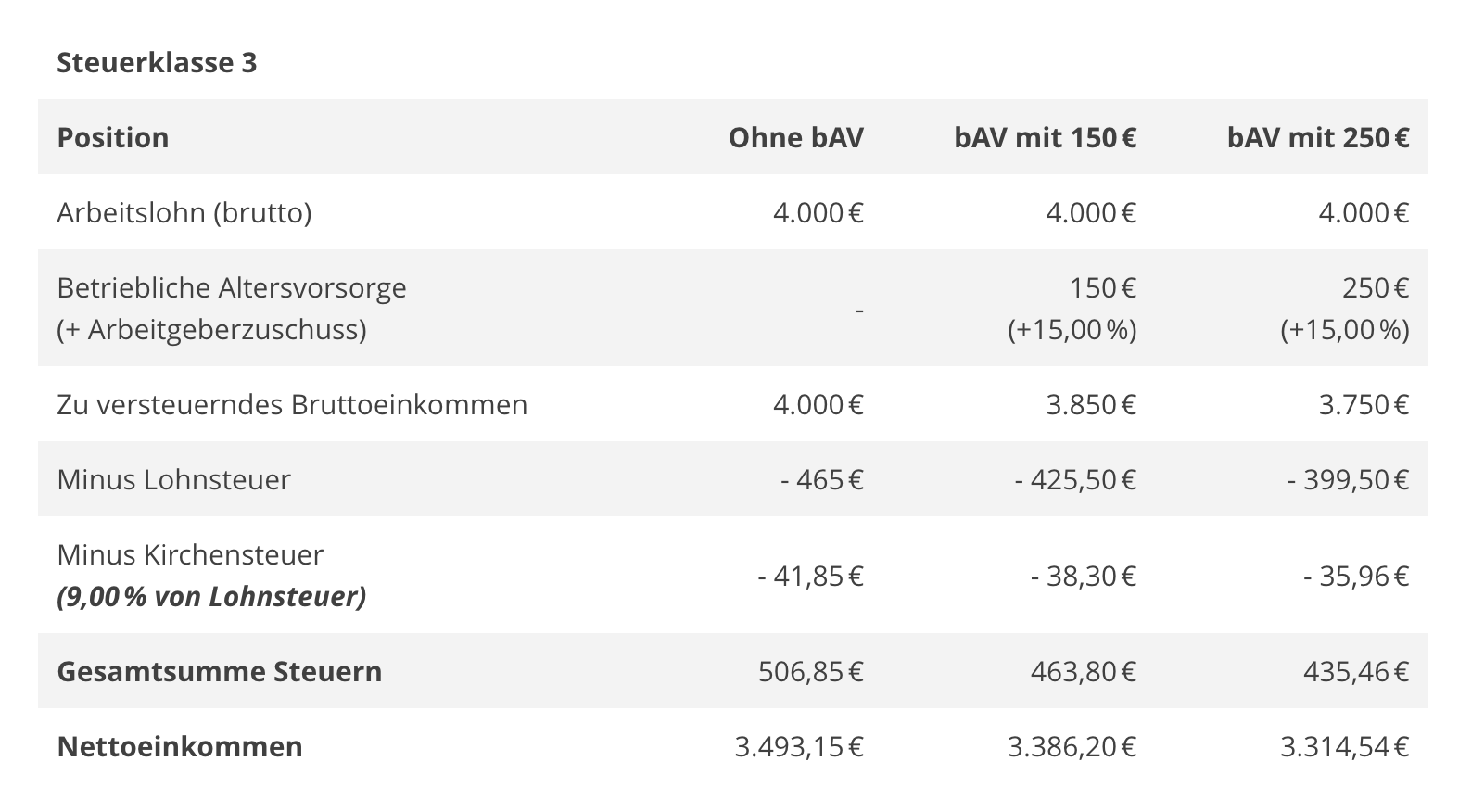

Beispielrechnung Steuerklasse 3

Für die Beispielrechnung der bAV in der Steuerklasse 3 wird von einem höheren Bruttoeinkommen von 4.000 € ausgegangen, da sich in dieser Steuerklasse in der Regel die Partnerin oder der Partner mit dem höheren Einkommen befindet. Alle anderen Annahmen und die Einzahlungen bleiben gleich.

Ergebnis: In dieser Rechnung sparen Arbeitnehmende bei einer Investition von 150 € plus Arbeitgeberzuschuss 43,05 € im Monat und 516,60 € im Jahr. Wer 250 € plus AG-Zuschuss einzahlt, spart monatlich 71,39 € oder jährlich 856,68 €.

Berechnung der Rente auf dem Konto

Neben der monatlichen oder jährlichen Betriebsrente kann ermittelt werden, wie viel Rente am Ende insgesamt auf dem Konto ist. Dazu kann folgende Berechnung durchgeführt werden:

(Beitrag im Monat + Arbeitgeberzuschuss von 15,00 %) x 12 x Anzahl der Jahre bis zum Rentenalter

Beispiel: Angenommen, eine Person geht in 30 Jahren in Rente und zahlt monatlich 150 € in die betriebliche Altersvorsorge ein. Mit den 15,00 % des Arbeitgebers beträgt die Einzahlung in die bAV 172,50 € monatlich. Das entspricht einer Gehaltsumwandlung von 2.070 € im Jahr. Nach den 30 Jahren beträgt die Summe auf dem Konto 62.100 €.

Diese Summe steht den Arbeitnehmenden ab dem regulären Renteneintrittsalter zur Verfügung, die Auszahlung ist allerdings zu versteuern. Der persönliche Steuersatz ist im Alter zwar geringer, die Sozialabgaben dafür jedoch höher. Um der Rentenlücke weiter entgegenzuwirken, kann zusätzlich privat fürs Alter vorgesorgt werden. Mit einem ETF-Sparplan können Anlegerinnen und Anleger insbesondere bei einem langfristigen Anlagehorizont von attraktiven Renditechancen profitieren.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß §2 StBerG befähigten Person.