Doppelverbeitragung von Betriebsrenten: Beitragssatz, Freibetrag & aktuelle Entwicklungen

Startseite > Altersvorsorge > Betriebliche Altersvorsorge > Betriebsrente Doppelverbeitragung

Bedeutung: Bei der doppelten Verbeitragung leistet man sowohl aus dem Bruttoeinkommen als auch aus der ausgezahlten Betriebsrente Abgaben an die Krankenkasse.

Gesetzgebung: Seit dem 01.01.2020 ist die reduzierte Doppelverbeitragung durch die Erhöhung des Freibetrags gesetzlich geregelt. Erst wenn die Auszahlung der Betriebsrente diesen Freibetrag übersteigt, sind anteilig Abgaben an die Krankenkasse zu leisten.

Freibetrag: Derzeit gilt in der betrieblichen Altersversorgung ein Freibetrag von 176,75 € (Stand: 2024) für Beiträge der Krankenversicherung. Der Freibetrag wird jährlich an die generelle Lohnentwicklung angepasst.

Beispiel – Die Doppelverbeitragung vor dem Gesetz

Die Doppelverbeitragung sorgt dafür, dass zweimal Abgaben an die Krankenkasse fällig werden ‒ einmal aus dem Bruttoeinkommen und einmal aus der Betriebsrente. Bevor die Bundesregierung die doppelte Verbeitragung angepasst hat, fiel diese noch höher aus.

Ersparnisse während der Ansparphase der Betriebsrente

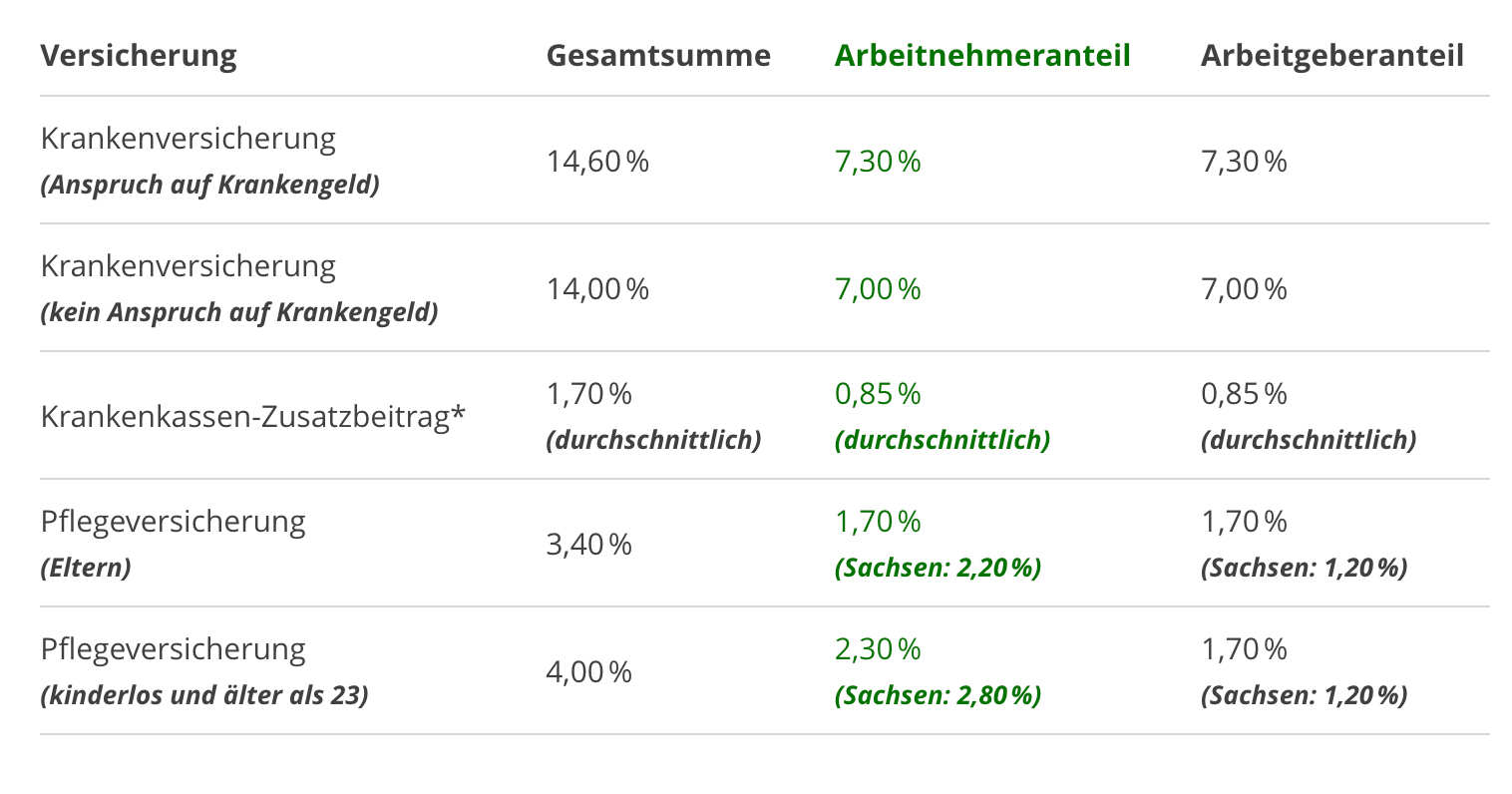

Was bedeutet es in Zahlen, wenn zweimal Beiträge an die Krankenkasse gezahlt werden? Arbeitnehmerin oder Arbeitnehmer zahlen im Berufsleben stets nur den Arbeitnehmeranteil der Beiträge an die Krankenkasse:

* Seit 2020 übernimmt der Arbeitgeber auch die Hälfte des Krankenkassen-Zusatzbeitrags. Generell reicht die Spanne des Zusatzbeitrags von 0,90 % bis 2,70 % (Stand: 2024).

In der Beispielrechnung wird davon ausgegangen, dass die Beiträge in Höhe von 14,60 % für die gesetzliche Krankenversicherung (GKV) + 1,70 % Zusatzbeitrag sowie die 3,40 % der Pflegeversicherung (PV) anfallen. Die Person im Beispiel hat also mindestens ein Kind und Anspruch auf Krankengeld. Zudem liegt der Wohnort außerhalb Sachsens, wo die Prozentanteile teils anders sind (siehe Tabelle oberhalb). Insgesamt beträgt der Arbeitnehmeranteil 9,85 % des monatlichen Bruttoeinkommens.

Bei einem Bruttoeinkommen von 3.000 € im Monat ergibt sich ein Beitrag von 295,50 €, den Arbeitnehmende an die Krankenkasse zahlen.

Werden nun 200 € in die betriebliche Altersvorsorge eingezahlt, dann ist für den Krankenkassenbeitrag nur ein Bruttoeinkommen von 2.800 € relevant. Das würde darauf hinauslaufen, dass lediglich 275,80 € als Krankenkassenbeitrag zu zahlen sind – eine potenzielle Ersparnis von 19,70 € im Monat. Das wird oft als Vorteil kommuniziert.

Doppelverbeitragung während der Auszahlungsphase der Betriebsrente

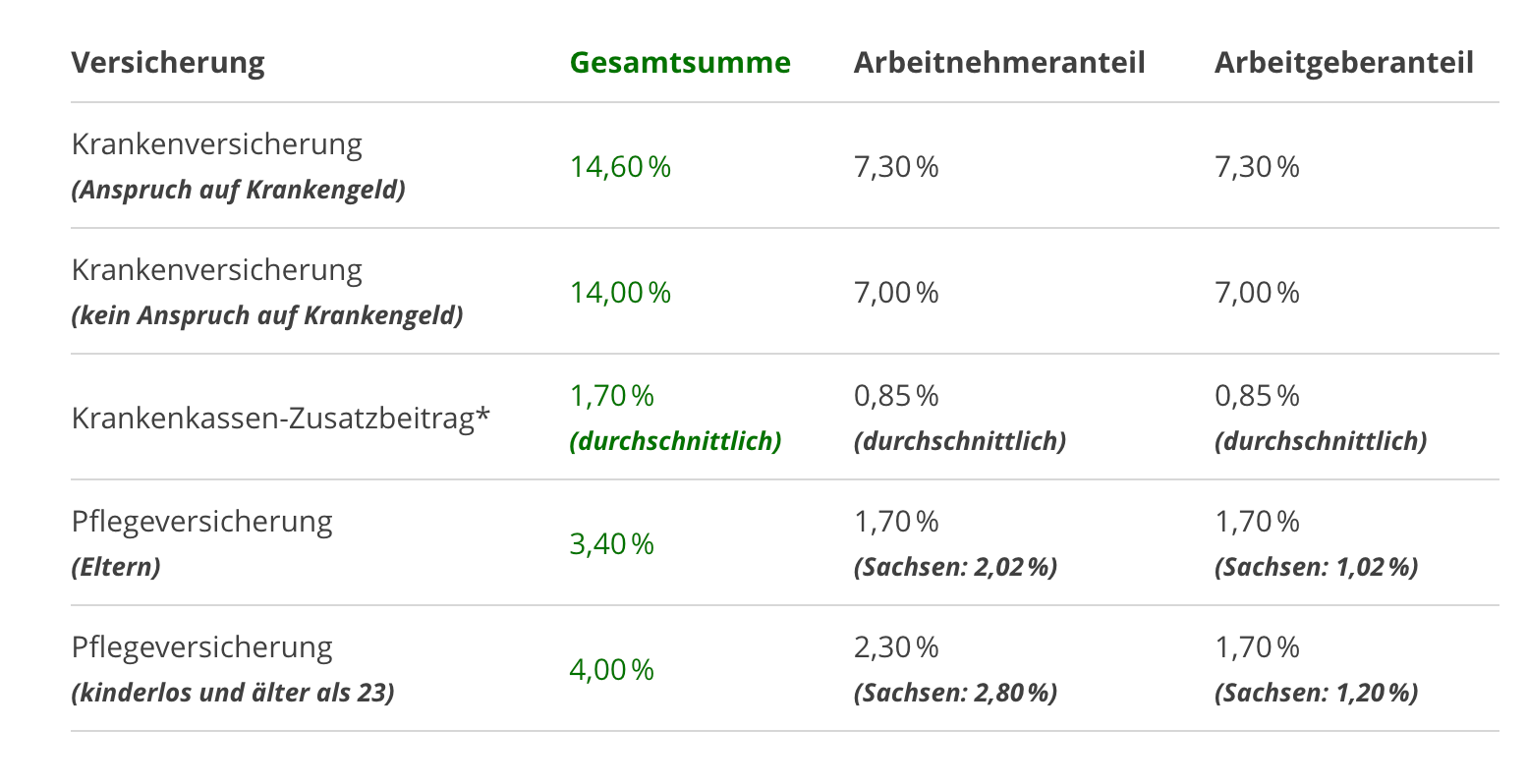

Im Alter beginnt die Auszahlungsphase der Betriebsrente. Nehmen wir an, dass es sich um eine betriebliche Altersversorgung von 400 € im Monat handelt. Diese Betriebsrente wurde vor der Gesetzesänderung noch einmal mit den vollen Prozentwerten verrechnet. Dabei zählt nicht mehr nur der Arbeitnehmeranteil, sondern Betriebsrentnerinnen und -rentner übernehmen beispielsweise die vollen 14,60 % der GKV.

Bei einer Betriebsrente von 400 € und einem Beitragssatz von 19,70 % sind das noch einmal 78,80 € für die Krankenkasse. Zu der ursprünglichen Ersparnis von monatlich 19,70 € fallen in der Betriebsrente also noch zusätzlich Beiträge in Höhe 59,10 € an.

Was hat sich durch das neue Gesetz effektiv geändert?

Das alte Gesetz schrieb vor, dass Betriebsrenten von mehr als 155,75 € im Monat zu 100,00 % mit dem entsprechenden Beitragssatz der GKV und PKV zu verrechnen sind. Im Gesetzestext war von einer „Freigrenze“ die Rede. Das bedeutet im Klartext, dass Betriebsrentnerinnen und Betriebsrentner, die weniger als 155,75 € im Monat bekamen, nichts zu entrichten brauchten. Rentnerinnen und Rentner, die nur 1 € mehr bekamen, hatten ihren kompletten Beitragssatz, im Beispiel 19,70 %, an die Krankenkasse zu zahlen.

Die Gesetzesänderung schaffte diese Freigrenze ab und ersetzte sie durch einen neuen „Freibetrag“ in Höhe von derzeit 176,75 € (Stand: 2024).

Das bedeutet, dass Rentnerinnen und Rentner mit einer Betriebsrente von unter 176,75 € weiterhin nichts an die Krankenkasse zu zahlen brauchen. Bei Rentnerinnen und Rentnern mit einer höheren betrieblichen Altersversorgung wird die Rente mit den 176,75 € verrechnet. Bei einer Rente von 400 € im Monat wären also nur noch 223,25 € für die Krankenkasse relevant. Dadurch sinkt die Doppelverbeitragung in der Auszahlungsphase der Betriebsrente.

Der Freibetrag gilt nur für Bezüge aus der betrieblichen Altersversorgung. Dazu zählen Betriebsrenten, Direktversicherung, Pensionszusagen und Zusatzversorgungen im öffentlichen Dienst.

Beispiel – Die reduzierte Doppelverbeitragung nach dem Gesetz

Bleiben wir bei der Betriebsrente von 400 € und beim Beitragssatz von 19,70 %. Werden die vollen 400 € mit dem Beitragssatz verrechnet, erhält die Krankenkasse eine Summe von 78,80 € monatlich.

Wird der Freibetrag angewendet und nur 223,25 € verrechnet, dann bekommt die Krankenkasse nur noch 43,98 €. Betriebsrentnerinnen und -rentner zahlen also immer noch die doppelte Verbeitragung, allerdings fällt diese geringer aus.

Gibt es eine Doppelverbeitragung in der Riester- und Rürup-Rente?

Bei der Riester-Rente und Rürup-Rente sind in der Regel keine Beiträge mehr an die Krankenkasse zu zahlen, sodass es keine Doppelverbeitragung gibt. Allerdings investieren Sparerinnen und Sparer aus ihrem Nettoeinkommen in diese Form der betrieblichen Altersvorsorge, sodass die Krankenkasse bereits während der Ansparphase Beiträge erhält.

Lohnt sich die Betriebsrente mit reduzierter Doppelverbeitragung?

Spätestens seit der Reduzierung der Doppelverbeitragung kann die bAV ein sinnvoller Baustein für die private Altersvorsorge von Arbeitnehmenden sein. Insbesondere, weil Unternehmen seit dem Betriebsrentenstärkungsgesetz (BRSG) bei der Entgeltumwandlung mindestens 15,00 % der Sparsumme zuzuschießen haben, wenn das Geld in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds fließt. Zudem lassen sich Betriebsrenten mittlerweile mit ETFs und Indexfonds verbinden, die eine Chance auf hohe Renditen und somit eine höhere Betriebsrente bieten. Neben der betrieblichen Altersvorsorge kann es sich allerdings auch lohnen, privat vorzusorgen. Eine Möglichkeit der privaten Vorsorge ist der ETF Rürup: hier lassen sich die gezahlten Beiträge steuerlich geltend machen.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß §2 StBerG befähigten Person.