Unverfallbarkeit bei der betrieblichen Altersversorgung

Startseite > Altersvorsorge > Betriebliche Altersvorsorge > baV Unverfallbarkeit

Definition: Unverfallbarkeit bei der betrieblichen Altersvorsorge bedeutet, dass Ansprüche auf betriebliche Altersvorsorgeleistungen auch dann erhalten bleiben, wenn das Arbeitsverhältnis vorzeitig endet.

Arbeitgeberzahlungen: Sofern ausschließlich der Arbeitgeber investiert hat, bestehen nach dem BetrAVG verschiedene Fristen und Mindestalter für Arbeitnehmende, um die bAV zu erhalten. Der Arbeitgeberzuschuss bei der Entgeltumwandlung ist davon nicht betroffen.

Kündigung: Die Betriebsrente kann verfallbar werden, wenn das Unternehmen nach Kündigung tatsächlich verlassen wird. Durch beispielsweise Elternzeit oder Krankheit kann die Betriebsrente nicht verfallbar werden.

Was bedeuten Unverfallbarkeit, Verfallbarkeit & Anwartschaft?

Unverfallbarkeit und Verfallbarkeit beziehen sich auf die Behandlung von Ansprüchen auf betriebliche Altersvorsorgeleistungen im Falle einer vorzeitigen Beendigung des Arbeitsverhältnisses. In diesem Zusammenhang wird häufig der Begriff „Anwartschaft“ verwendet.

- Anwartschaft: In Bezug auf die betriebliche Altersvorsorge bedeutet Anwartschaft, dass eine Arbeitnehmerin oder ein Arbeitnehmer zwar noch keine unmittelbaren Ansprüche auf Leistungen hat, jedoch berechtigt ist, in Zukunft Leistungen zu erhalten, sobald bestimmte Bedingungen erfüllt sind. Diese Bedingungen können beispielsweise die Dauer der Beschäftigung oder das Erreichen eines bestimmten Alters sein. Während der Phase der Anwartschaft erwerben Arbeitnehmende schrittweise und kontinuierlich Ansprüche auf die betriebliche Altersvorsorge, die dann bei EFrfüllung der festgelegten Voraussetzungen in vollem Umfang realisiert werden können.

- Unverfallbarkeit: Wenn die Ansprüche auf die betriebliche Altersvorsorge unverfallbar sind, bleiben sie auch dann erhalten, wenn das Arbeitsverhältnis vorzeitig endet. Dies bedeutet, dass weiterhin Anspruch auf die Altersvorsorgeleistungen besteht, die während der Beschäftigung aufgebaut wurden.

- Verfallbarkeit: Im Vergleich dazu sind Ansprüche auf die Betriebsrente verfallbar, wenn sie bei vorzeitiger Beendigung des Arbeitsverhältnisses verloren gehen. In diesem Fall besteht kein Anspruch mehr auf die Altersvorsorgeleistungen, die während der Beschäftigungszeit aufgebaut wurden, und die Ansprüche gehen teilweise oder vollständig verloren.

Eine unverfallbare Anwartschaft bedeutet somit, dass die Anwartschaft auch dann fortbesteht, wenn das Arbeitsverhältnis vor der Rente endet – also wenn Arbeitnehmende beispielsweise kündigen und den Job wechseln („Fortbestand“). Ob eine unverfallbare oder eine verfallbare Anwartschaft besteht, entscheidet das Gesetz anhand mehrerer Fristen und Grenzen.

Wann ist die Anwartschaft auf die Betriebsrente fristlos unverfallbar?

Fristlos unverfallbar ist die Anwartschaft der Betriebsrente immer dann, wenn Arbeitnehmerinnen und Arbeitnehmer selbst mit in die bAV einzahlen. Dies bezeichnet man als Entgeltumwandlung. Das bedeutet, dass aus dem Bruttoeinkommen heraus etwas in die bAV investiert wird, noch bevor Steuern und Sozialversicherungen entrichtet werden. Der Arbeitgeber ist dabei laut Betriebsrentenstärkungsgesetz (BRSG) dazu verpflichtet, einen Arbeitgeberzuschuss von mindestens 15,00 % zu leisten, wenn es sich bei der bAV um eine Direktversicherung, Pensionskasse oder um Pensionsfonds handelt.

Der Grund für die Unverfallbarkeit besteht bei der Entgeltumwandlung darin, dass ein Teil des effektiven Arbeitslohns investiert wurde. Wäre die Anwartschaft an dieser Stelle verfallbar, dann würde ein Teil des Arbeitslohns wegfallen. Da dies ausgeschlossen ist, kann bei der Einzahlung in die betriebliche Altersvorsorge mit Entgeltumwandlung stets von der Unverfallbarkeit profitiert werden.

Personen, die einen Tarifvertrag haben und es dabei zu einer „reinen Beitragszusage“ im Sinne des Sozialpartnermodells (aus dem Betriebsrentenstärkungsgesetz) kommt, ist die Anwartschaft auf die Betriebsrente per se unverfallbar. Sie beruht auf der Entgeltumwandlung.

Verfallbarkeit der Betriebsrente

Wenn ausschließlich der Arbeitgeber in die bAV einzahlt, wird kein Teil des Arbeitslohns über die Entgeltumwandlung investiert. Dies kann der Fall sein, wenn der Arbeitgeber seine Mitarbeiterinnen und Mitarbeiter im Voraus für ihre Treue zum Unternehmen belohnen möchte und ist aus Sicht von Unternehmen häufig ein Instrument, um Mitarbeitende zu binden.

Es ist somit die Investition des Arbeitgebers, durch die die betriebliche Altersvorsorge und die spätere Betriebsrente finanziert wird. Dementsprechend lässt das Betriebsrentengesetz (BetrAVG) Arbeitgebern die Möglichkeit, die Betriebsrente aus der bAV zu streichen, falls Arbeitnehmende das Unternehmen nach kurzer Zeit wieder verlassen.

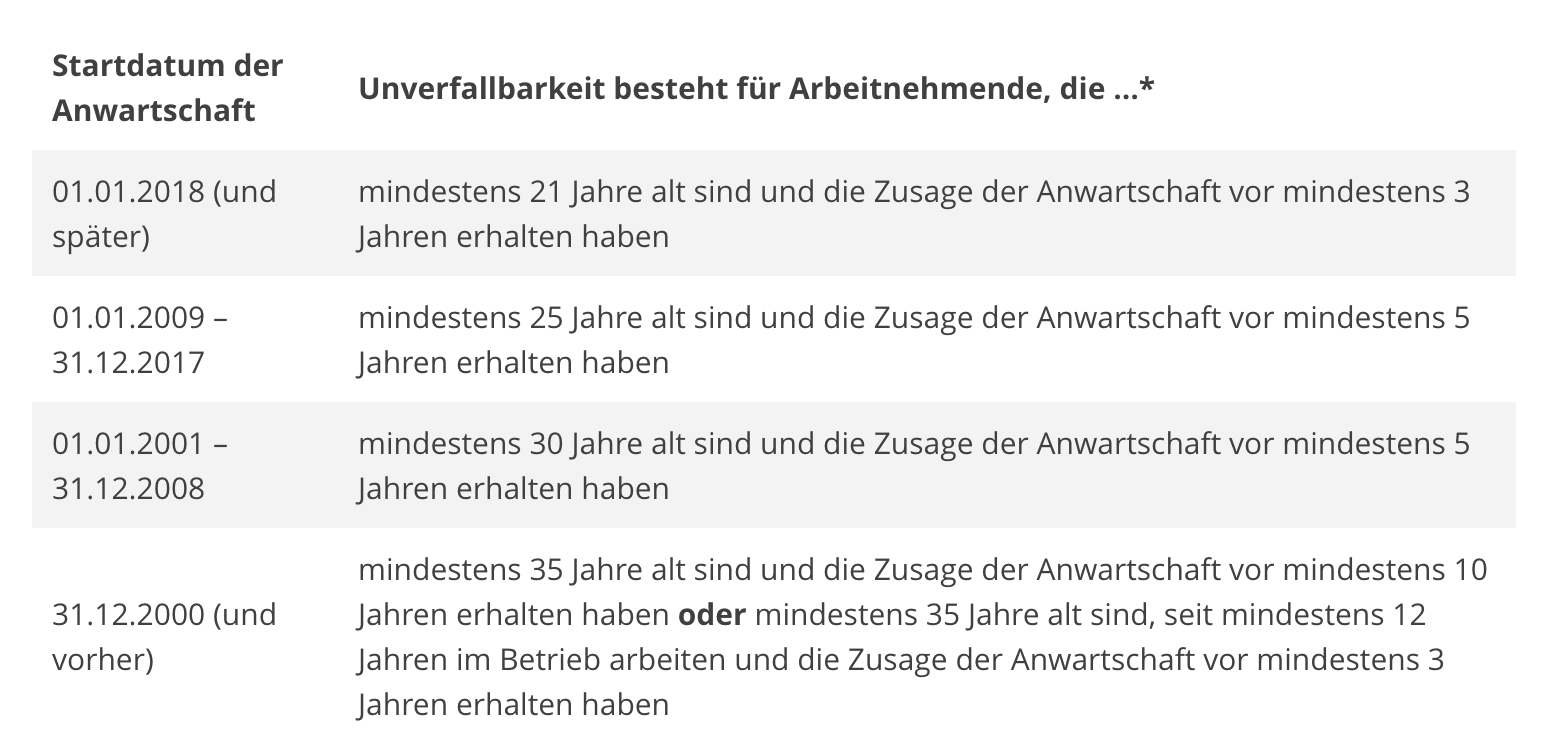

Fristen: Wann besteht eine Unverfallbarkeit?

Die Fristen und Grenzen für eine Unverfallbarkeit sind im BetrAVG §1b und §30f festgehalten. Als Startdatum der Anwartschaft gilt der Moment, in dem der Arbeitgeber die bAV zusagt, nicht die erste Investition.

* Wenn die Anwartschaft beispielsweise im Jahr 2017 startete, können unter Umständen heute – im Jahr 2024 – auch die Fristen ab dem 01.01.2019 zählen. Wenn die Anwartschaft beispielsweise seit dem Jahr 2006 besteht, können die Fristen ab dem 01.01.2009 zählen. Bei einer Anwartschaft, die vor dem Jahr 2000 erworben wurde, können die Fristen ab dem 01.01.2001 zählen. Dies ist individuell zu bestimmen.

Beispiele zur Unverfallbarkeit der bAV

- Die Anwartschaft besteht seit dem 01.07.2022 und der Arbeitgeber zahlt somit seit etwa zwei Jahren ein. Die oder der Arbeitnehmende ist 26 Jahre alt und müsste noch mindestens bis zum 01.07.2025 im Betrieb bleiben, damit die bAV beim Jobwechsel nicht verfällt.

- Eine Person arbeitet schon seit 19 Jahren – also seit 2005 – im Betrieb. Sie oder er ist 39 Jahre alt und die Anwartschaft auf die Betriebsrente besteht seit sieben Jahren. In diesem Fall ist die Betriebsrente unverfallbar.

- Eine Mitarbeiterin beziehungsweise ein Mitarbeiter ist 25 Jahre alt und arbeitet seit 2015 im Unternehmen. Zunächst absolvierte sie oder er drei Jahre eine Ausbildung, zu deren Start eine bAV zugesagt wurde. Nach der Ausbildung nahm sie oder er zwei Jahre lang eine Junior-Stelle im Unternehmen an. Die Betriebsrente wurde im Jahr 2020 unverfallbar, trotz des Positionswechsels. Es ist nicht entscheidend, in welcher Position gearbeitet wurde, sondern dass fünf Jahre investiert wurde und das Mindestalter erreicht ist. Hätte die Person ein Jahr früher angefangen, in dem Unternehmen zu arbeiten, wäre die betriebliche Altersvorsorge nach fünf Jahren noch verfallbar gewesen, da die Person erst 24 Jahre alt war.

Alternative zur betrieblichen Altersvorsorge

Auch wenn bereits eine Anwartschaft besteht, kann es sich lohnen, sich neben der betrieblichen Altersvorsorge auch privat abzusichern, um die Rentenlücke zu verringern. Eine Möglichkeit der privaten Vorsorge ist zum Beispiel die staatlich geförderte Rürup-Rente, bei der gezahlte Beiträge bei der Steuer geltend gemacht werden können. Auch die Investition in ETFs kann sich zum langfristigen Vermögensaufbau eignen. Dabei kann beispielsweise mit einem ETF-Sparplan regelmäßig in Wertpapiere investiert und von attraktiven Renditechancen profitiert werden. Mit der Vermögensverwaltung oder dem ETF Configurator von WeltSparen können Anlegerinnen und Anleger kostengünstig in global diversifizierte ETF-Portfolios investieren.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß §2 StBerG befähigten Person.