Österreich

Österreich

Finnland

Finnland

Frankreich

Frankreich

Deutschland

Deutschland

Irland

Irland

Niederlande

Niederlande

Polen

Polen

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Andere (EU)

Andere (EU)

Fehlendes Bewusstsein für Absicherung, Altersarmut und Herausforderungen von Frauen

- Nur drei von zehn Befragten bestätigen die Existenz einer geschlechtsspezifischen Sparlücke bei Frauen in Deutschland

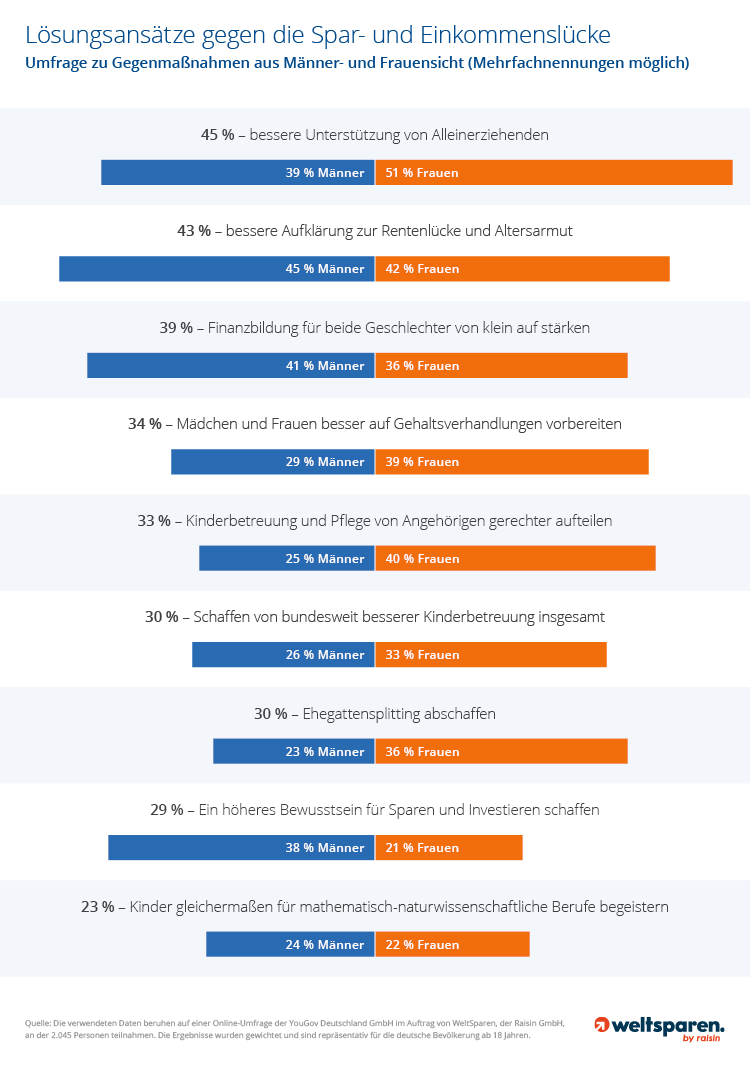

- Führende Gegenmaßnahmen: Bessere Unterstützung von Alleinerziehenden (45%), bessere Aufklärung zu Rentenlücke und Altersarmut (43%) und Finanzbildung von klein auf stärken (39%)

- Kinderbetreuung, Care-Arbeit und Ehegattensplitting – bei der Ursachenbekämpfung driften die Meinungen von Männern und Frauen zum Teil stark auseinander

Am 26. August wird international der Frauengleichstellungstag zelebriert. Dieser Tag erinnert jährlich an die Gleichberechtigung der Frauen, die erstmals am 26. August 1920 in den Vereinigten Staaten wählen durften. Doch gibt es wirklich einen Grund zum Feiern und ist Gleichberechtigung in allen Lebensbereichen angelangt? Obwohl Deutschland international den 12. Platz bei der Gleichberechtigung belegt, schneidet die Bundesrepublik laut Analysen des Weltwirtschaftsforums gerade bei der wirtschaftlichen Partizipation und Chancengleichheit auf dem 36. Platz zwischen Myanmar und Kenya relativ schlecht ab.* Deshalb hat die Plattform für Geldanlage WeltSparen (www.weltsparen.de) 2.045 Deutsche befragt, ob Frauen und Männer beim Sparen wirklich gleichberechtigt sind.

Sparlücke: Was ist das? Fehlendes Bewusstsein bei Deutschen

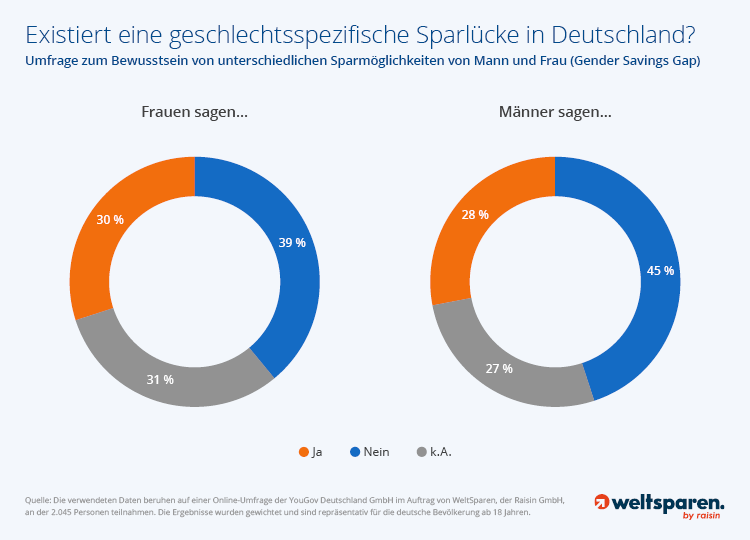

Aktuelle Untersuchungen zeigen, dass deutsche Frauen noch immer durchschnittlich 21 Prozent weniger verdienen als ihre männlichen Kollegen – aus verschiedenen Gründen. Diese Lohnlücke, auch Gender Pay Gap genannt, reduziert die finanzielle Leistungskraft von Frauen. Bei geringerem Einkommen wäre die logische Konsequenz, dass Frauen weniger sparen, investieren und vorsorgen können. Die Studienteilnehmer wurden deshalb gefragt, ob eine Sparlücke (Gender Savings Gap) zwischen den Geschlechtern existiert. Für die Mehrheit der Deutschen (42 Prozent) ist diese geschlechterspezifische Sparlücke nicht existent. So verneinen 45 Prozent der befragten Männer und 39 Prozent der Frauen, dass Frauen weniger sparen können. 29 Prozent der Deutschen bestätigen die Sparlücke zwischen Mann und Frau – jedoch konnten genauso viele Studienteilnehmer keine Angabe zum Thema machen.

Die Ergebnisse der Befragung spiegeln jedoch nicht die Lebensrealität wieder. Allein das Einkommen von erwerbstätigen Frauen unterscheidet sich massiv von dem der Männer: So haben laut einer Untersuchung des Bundesfamilienministeriums nur 10 Prozent der Frauen gegenüber 42 Prozent der Männer zwischen 30 und 50 Jahren ein Nettoeinkommen über 2.000 Euro.** Dementsprechend haben Frauen geringere finanzielle Möglichkeiten zur Existenzsicherung, Risikoabsicherung und Altersvorsorge.

“Insgesamt zeigt sich anhand der Studie, dass den Deutschen das Bewusstsein für die geschlechterspezifische Sparlücke der Frauen und die Auseinandersetzung mit dem Thema fehlt. Die Gründe für diese Sparlücke sind vielfältig und münden im Alter häufig in der Armut von Frauen. Das fehlende Bewusstsein ist erschreckend, gerade mit Blick auf die Zukunft vieler Frauen”, kommentiert Dr. Tamaz Georgadze die Untersuchungsergebnisse.

Schlüsselfaktoren für Sparlücke bei Frauen: Kindererziehung und Haushalt

Drei von zehn befragten Deutschen bestätigten die geschlechterspezifische Sparlücke. Als wichtigste Gegenmaßnahme gegen die Sparlücke fordern diese Studienteilnehmer weniger Benachteiligung und bessere Unterstützung von Alleinerziehenden (45 Prozent). Für die Mehrheit der Frauen (51 Prozent) ist dies ein wichtiger Hebel, nur 39 Prozent der befragten Männer identifizieren dies als Gegenmaßnahme. Vermutlich weil sie seltener betroffen und in Deutschland gemäß Statischem Bundesamt Alleinerziehende zu 84 Prozent Mütter sind.*** Ein ähnliches Bild zeichnet sich bei einer gerechteren Aufteilung von Kinderbetreuung oder Pflege von Angehörigen in der Familie ab: Hier sehen 40 Prozent der Frauen eine Lösung für die Sparlücke, aber nur ein Viertel der Männer. Gemäß einer aktuellen Untersuchung der Internationalen Arbeitsorganisation (ILO) und der Europäischen Stiftung zur Verbesserung der Lebens- und Arbeitsbedingungen leisten deutsche Frauen rund vier Stunden und 29 Minuten täglich unbezahlte Sorgearbeit.**** Zusammenfassend lässt sich festhalten, dass Frauen gerade bei den Herausforderungen im Alltag bessere Unterstützung als Gegenmittel zum Verringern der Sparlücke zwischen Mann und Frau ansehen. Männer, die in dieser Beziehung mit Einsatz und Unterstützung gefordert wären, setzen dagegen andere Prioritäten zur Bekämpfung der Gender Savings Gap.

Männer engagierter bei Rentenlücke, Altersarmut und Finanzbildung

Als wichtigste Gegenmaßnahmen aus Männersicht gelten eine bessere Aufklärung zur Rentenlücke und Altersarmut (45 Prozent), das Stärken von Finanzbildung von klein auf (41 Prozent) sowie ein höheres Bewusstsein für Sparen und Investieren (38 Prozent). Ganz besonders in diesem Punkt setzen die Studienteilnehmerinnen einen anderen Fokus: Das höhere Bewusstsein ist nur für jede fünfte Befragte (21 Prozent) eine wichtige Gegenmaßnahme. Dabei könnte eine bessere Aufklärung und ein höheres Bewusstsein bei Frauen für diese finanziellen Themen ihre Entscheidungen und Aktivitäten stärken. Grundsätzlich appellieren Männer anhand der Antworten stärker an die Eigenverantwortung und das Handeln der Frauen, um die Unterschiede im Sparverhalten und der Vorsorge zu reduzieren.

Wunsch: Strukturelle Ursachen von Ungleichheit auf politischer Ebene bekämpfen

Die Ergebnisse eines internationalen Forscherteams ergaben, dass Mütter in Deutschland zehn Jahre nach der Geburt ihres ersten Kindes im Schnitt 61 Prozent weniger verdienen. Der auftretende Effekt wird von Wissenschaftlern “Child Penalty” – eine Strafe für das Kinderkriegen – genannt und tritt bei deutschen Vätern nicht ein.***** Eine der Ursachen für dieses Gefälle ist das Austreten von Frauen aus dem Erwerbsleben zu Gunsten der Kinder oder die deutliche Reduktion der Arbeitszeit in Deutschland, da es häufig an einer Betreuung der Kinder mangelt. Bislang gibt es deutschlandweit keine einheitlichen Regelungen und flächendeckende Verfügbarkeit von Kinderbetreuung, um Arbeitnehmerinnen ungewollte Teilzeitarbeit zu vermeiden und um Beschäftigungsmöglichkeiten in größerem Stundenumfang zu ermöglichen. Dass eine bessere Kinderbetreuung eine wichtige Maßnahme zum Verringern der Sparlücke ist, bejaht ein Drittel der Studienteilnehmerinnen und über ein Viertel der befragten Männer (26 Prozent).

Ehegattensplitting: Über ein Drittel der Frauen fordert Abschaffung

Zu einem geringeren Nettoeinkommen kann ebenfalls das Ehegattensplitting führen, wenn durch eine Steuerklassenkombination der besser verdienende Ehepartner geringer besteuert und der geringer verdienende höher besteuert wird. Frauen sehen das Ehegattensplitting dementsprechend deutlich kritischer (36 Prozent) als Männer (23 Prozent), die häufig von diesem Steuervorteil profitieren. Dieser beliebte Steuervorteil für verheiratete Ehepaare kann sich langfristig negativ auf das Sparverhalten des Geringverdieners, dessen Rentenansprüche und weitere Sozialleistungen auswirken. Gleichzeitig lässt das Ehegattensplitting nicht verheiratete Paare und Alleinerziehende außen vor. Aus diesen Gründen fordern Verfechter der Gleichstellung seit Jahren die Abschaffung des Ehegattensplittings auf politischer Ebene, weil dieser Steuervorteil Ungleichheit manifestiert.

Problembekämpfung bei Berufswahl und Gehaltsverhandlung

Als Ursache für ein geringeres Einkommen von Frauen werden häufig die Berufswahl und schlechtere Verhandlungsfähigkeiten beim Gehalt herangezogen. Zur Gehaltsverhandlung gehören neben finanziellen Aspekten auch Aufstiegschancen ins Management und Weiterbildung. Rund vier von zehn der befragten Frauen (39 Prozent) denken, dass Mädchen und Frauen besser auf Gehaltsverhandlungen vorbereitet werden müssen – diese Meinung teilen nur drei von zehn Männern (29 Prozent). Die bessere Förderung von Kindern in meist besser bezahlten mathematisch-naturwissenschaftlichen Berufen, um auch Mädchen bereits im Schulalter dafür zu begeistern, befürworten nahezu gleichauf 23 Prozent der weiblichen und männlichen Studienteilnehmer.

“Die Studienergebnisse haben uns sehr überrascht. Wichtige Wechselwirkungen in Bezug auf eine drohende Altersarmut werden noch immer nicht erkannt. Trotz der lauten Forderungen nach mehr Gleichberechtigung, auch im Zuge der #Metoo-Bewegung und einem politisch erkennbaren Willen ist unsere Gesellschaft noch immer nicht bei einer echten Gleichstellung angekommen. Das Weltwirtschaftsforum erwartet, dass sich die Gender Gap im wirtschaftlichen Bereich erst in 202 Jahren schließt. Dabei ist wirtschaftliche Teilhabe und Absicherung für alle Menschen gleichermaßen essentiell”, fasst Dr. Tamaz Georgadze die Studienergebnisse zusammen. “Es sticht ins Auge, dass die Studienteilnehmerinnen mit ihren Gegenmaßnahmen zur Sparlücke sehr auf eine bessere Entlastung und Unterstützung bei Alltagsthemen fokussiert sind, während die Männer vor allem ein höheres Bewusstsein, bessere Aufklärung und Bildung fordern. Sind die Männer konkret mit Einsatz – beispielsweise bei der Familienarbeit oder Entlastung alleinerziehender Mütter – gefragt, identifizieren sie diese zusätzlichen Leistungen neben der Erwerbstätigkeit der Frauen weniger als Teil der Problemlösung.”

Exkurs: Rückblick 100 Jahre Gleichstellung in Deutschland

In Deutschland können Frauen seit mehr als 100 Jahren, genauer seit dem 19. Januar 1919, wählen. Seit 70 Jahren sind Frauen und Männer zumindest laut Artikel 3 des Grundgesetzes in Deutschland gleichberechtigt. Doch erst 1958 tritt das Gleichberechtigungsgesetz mit dem Spitznamen „Hausfrauen-Ehe“ in Kraft, schließlich beinhaltete es, dass die Pflichten der Frauen in Ehe und Haushalt nicht vernachlässigt werden. Frauen ist es seit 1962 erlaubt, ohne Zustimmung ihres Ehemannes ein Konto zu eröffnen. Eine eigenständige Geschäftstüchtigkeit zum Abschließen von Verträgen erlangen Frauen erst sieben Jahre später. Bis 1977 waren Frauen in Deutschland gesetzlich verpflichtet den Haushalt zu führen. Erst seit 1977 ist es Frauen gestattet, ohne Zustimmung des Ehemannes erwerbstätig zu sein und seit 39 Jahren gilt gleicher Lohn für gleiche Leistung. Vor 25 Jahren wurde im Artikel 3, Absatz 2 des Grundgesetzes folgende Passage ergänzt, damit das Gleichberechtigungsgebot realisiert wird: „Der Staat fördert die tatsächliche Durchsetzung der Gleichberechtigung von Frauen und Männern und wirkt auf die Beseitigung bestehender Nachteile hin.“ All diese Umwälzungen liegen Jahrzehnte hinter uns. Dennoch existieren rege Diskussionen rund um Gleichberechtigung zwischen Mann und Frau – sei es beim Gehalt, der Besetzung von Managementpositionen oder auch bei der Hausarbeit.

Meilensteine: Deutschlands Frauen auf dem Weg zu wirtschaftlicher Teilhabe

- 1919 – Frauen dürfen zum erstmalig in Deutschland wählen.

- 1949 – Frau und Mann werden laut Artikel 3 Grundgesetz gleichgestellt.

- 1958 – Gleichberechtigungsgesetz “Hausfrauengesetz” in Kraft.

- 1962 – Frauen dürfen ohne Mann Konto eröffnen.

- 1969 – Auch verheiratete Frau werden als geschäftsfähig anerkannt.

- 1977 – Frauen dürfen ohne Zustimmung vom Mann arbeiten.

- 1980 – Gleiche Arbeit, gleicher Lohn: Gesetz über Gleichbehandlung am Arbeitsplatz

- 1994 – Gleichberechtigungsgebot wird im Artikel 3 Grundgesetz ergänzt.

- 1996 – Kinder haben ab dem 3. Geburtstag Rechtsanspruch auf Kindergartenplatz.

- 2008 – Chancengleichheitsgesetz im öffentlichen Dienst eingeführt.

Zur Studie

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH im Auftrag von WeltSparen, der Raisin GmbH, an der 2.045 Personen – davon 1.051 Frauen und 994 Männer – zwischen dem 15.07.2019 und 17.07.2019 teilnahmen. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren.

(c) Titelbild: Pablo Heimplatz/ Unsplash (lizenzfrei)

Zusätzliche Quellen:

* Weltwirtschaftsforum (2018): “The Global Gender Gap Report 2018”. http://www3.weforum.org/docs/WEF_GGGR_2018.pdf

** Bundesministerium für Familie, Senioren, Frauen und Jugend (2016): „Mitten im Leben – Wünsche und Lebenswirklichkeiten von Frauen zwischen 30 und 50 Jahren“. https://www.bmfsfj.de/bmfsfj/service/publikationen/mitten-im-leben/83860

*** Statista Research Department (2019): “Anzahl der Alleinerziehenden in Deutschland nach Geschlecht von 2000 bis 2017 (in 1.000)”. https://de.statista.com/statistik/daten/studie/318160/umfrage/alleinerziehende-in-deutschland-nach-geschlecht/

**** Eurofound and International Labour Organization (2019): „Working conditions in a global perspective, Publications Office of the European Union, Luxembourg, and International Labour Organization, Geneva.“ https://www.eurofound.europa.eu/sites/default/files/ef_publication/field_ef_document/ef18066en.pdf

***** Kleven et al. (2019): “Child Penalties Across Countries: Evidence and Explanations”. https://www.henrikkleven.com/uploads/3/7/3/1/37310663/klevenetal_aea-pp_2019.pdf

Weitere Untersuchungen von WeltSparen aus 2019:

- WeltSparen-Studie zum Schulstart: Finanzbildung in Deutschland – Nachsitzen, bitte!

- WeltSparen-Studie zum Muttertag: Mama ist die Beste – aber um ihre Finanzen ist es nicht gut gestellt

- WeltSparen-Studie zur Altersvorsorge: Die Hälfte der Deutschen sorgt nicht für ihr Alter vor

- WeltSparen-Studie zum Frauentag: Frauen und Finanzen – Vorbilder und Wissen fehlen

Über Raisin / WeltSparen

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 195.000 Kunden aus 28+ Ländern Europas Spareinlagen im Wert von über 15 Milliarden Euro bei mehr als 80 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal, Ribbit Capital und Thrive Capital unterstützt.

Ansprechpartnerin für Medien

Nicole Scheplitz

Head of Corporate Communication

T +49 (0)160 218 65 24

presse@weltsparen.de

www.weltsparen.de

Das könnte Sie auch interessieren: