Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

60,00 % der Deutschen plädieren für Finanzbildung auf dem Lehrplan in den Schulen

- Über die Hälfte der Befragten bewertet die Finanzbildung der Deutschen mit einer Vier bis Sechs – sich selbst bewerten sie deutlich besser, besonders die Männer

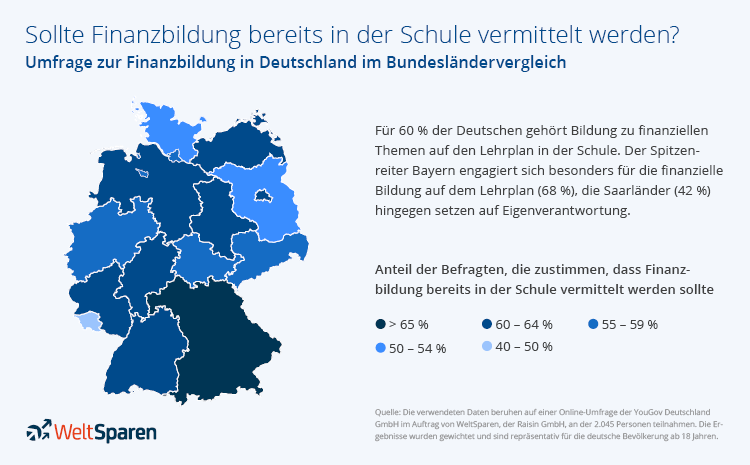

- 60,00 % der Deutschen plädieren für Finanzbildung in den Schulen, dabei liegt Bayern (68,00 %) vorn

- Mit steigendem Einkommen wird Finanzbildung mehr als Privatangelegenheit gesehen

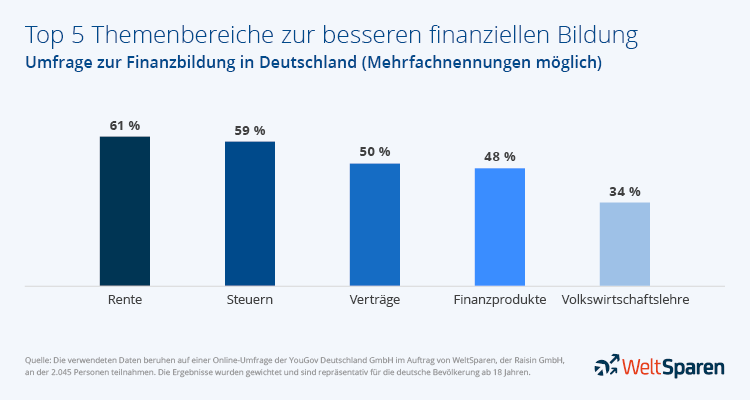

- Auf den Lehrplan gehören für die Bundesbürger vor allem Alltagsthemen: Rente, Steuern, Verträge, Finanzprodukte und Miete

Lesen, Schreiben, Rechnen und vieles mehr: In diesen Wochen beginnt für viele Erstklässler der Start in ihr Schulleben. Allein im vergangenen Schuljahr 2018/2019 wurden laut dem Statistischen Bundesamt (Destatis) 726.400 Kinder in Deutschland eingeschult. Der Schulstart bedeutet für viele Kinder mehr als Zuckertüte und neue Klassenkameraden. Schließlich fängt ein neuer Lebensabschnitt für die Kinder an und die Schule macht sie fit für das Leben. Schulbildung qualifiziert fürs Erwerbsleben und den weiteren Bildungsweg, aber macht sie Schüler auch alltagstauglich? Ein wichtiger Aspekt des täglichen Lebens dreht sich um das Geldverdienen, Finanzen und Verträge. Zum Schulstart befragte die Plattform für Geldanlage WeltSparen (www.weltsparen.de) daher 2.045 Deutsche, wie es um die Bildung zum Thema Finanzen in Deutschland steht.

Klarer Nachholbedarf: Schlechte Schulnoten für Finanzbildung der Deutschen

Die Studienteilnehmer wurden gefragt, welche Schulnote sie der allgemeinen Finanzbildung der Deutschen geben würden. Die Ergebnisse weisen auf klaren Nachholbedarf in der Bevölkerung hin. Über die Hälfte der Befragten bewerten die Finanzbildung in Deutschland mit den Schulnoten 4 bis 6: „Ausreichend” (30,00 %), „Mangelhaft” (22,00 %) und eine Sechs mit „Ungenügend” geben 4,00 %. Für 28,00 % der Deutschen belegt die Finanzbildung mit einem „Befriedigend” (Schulnote 3) das Mittelfeld. Lediglich 5,00 % der Studienteilnehmer beurteilen die Finanzbildung als „Sehr gut” (Schulnote 1) und „Gut” (Schulnote 2).

Finanzbildung: Eigenwahrnehmung und Fremdwahrnehmung driften auseinander

Werden die gleichen Studienteilnehmer nach ihrer Selbsteinschätzung gefragt, fallen die eigenen Schulnoten deutlich großzügiger aus. So geben sich 3,00 % ein „Sehr gut” (Schulnote 1) und 21,00 % ein „Gut” (Schulnote 2) – zum Vergleich: Das ist ein Anstieg um 19,00 % gegenüber den 5,00 % der Benotung in der Gesamtbevölkerung. Dafür benotet sich ein Drittel mit „Befriedigend” und etwas über ein Drittel (35,00 %) bewertet sich selbst mit der Schulnote 4 (16,00 %). Die Schulnoten 5 (13,00 %) und Schulnote 6 (3,00 %) geben sich die wenigsten Befragten.

Dabei benoten sich Männer tendenziell besser als Frauen. So geben sich 28,00 % der Herren die Schulnote 1 bis 2, bei den Frauen sind es nur 19,00 %. Insgesamt benoten sich die Deutschen selbst im Durchschnitt mit einer 3,0 und den Rest der Bevölkerung mit einer halben Schnulnote schlechter mit 3,5. Ob bei den Befragten wirklich eine bessere Leistung erzielt wurde oder der vermeintliche schlechtere Kenntnisstand der anderen mit dem Unterschied zwischen Eigen- und Fremdwahrnehmung zu erklären ist, bleibt offen.

Früh übt sich: Die Mehrheit der Deutschen plädiert für Finanzbildung in der Schule

Doch wo soll Finanzbildung stattfinden und ab wann? 60,00 % der Studienteilnehmer sind sich einig, dass Bildung zu finanziellen Themen in der Schule für alle Schüler auf den Lehrplan gehört. Auffallend ist, dass insbesondere Befragte ab 45 Jahren und älter zu über 64,00 % dafür plädieren, Finanzthemen bereits in der Schule zu behandeln. Mit Blick auf die Bundesländer zeigt sich eine große Kluft zwischen Bayern und dem Saarland. In Bayern wünschen sich fast 7 von 10 der Befragten eine bessere finanzielle Bildung in der Schule, bei den Saarländern sind es dagegen nur 4 von 10 Befragten, die diese Meinung teilen.

Besserverdienende sehen Finanzbildung als Privatangelegenheit

Unter den Befragten teilen 17,00 % die Ansicht, dass die Aufklärung über Finanzen eine Privatangelegenheit jedes Einzelnen sei und weniger ein gesellschaftlicher Auftrag, der bereits allen Schülern vermittelt werden sollte. Diese Einstellung steigt mit zunehmendem Haushaltsnettoeinkommen prozentual an. So sagt jeder Zweite (47,00 %) mit einem Haushaltseinkommen über 10.000 € pro Monat, dass Finanzbildung Privatsache ist, während nur 15,00 % der Deutschen mit einem monatlichen Haushaltseinkommen zwischen 1.000 und 1.500 € diese Meinung teilen. Es wird deutlich, dass mit steigendem Einkommen mehr Eigeninitiative in der Bildung hinsichtlich Finanzen erwartet wird. Dass sich Unternehmen für bessere Bildung zu Finanzthemen engagieren, fordert dagegen nur jeder zehnte Studienteilnehmer.

Top 5 in Sachen Finanzbildung: finanzielle Aufklärung gefragt

Zu den Top 5 der Themen, bei denen sich bessere Bildung gewünscht wird, gehören alltagsnahe Themen eines jeden Einzelnen: So führt Rente mit 61,00 %, gefolgt von Steuern (59,00 %) und Verträgen mit jeweils 50,00 %. Dicht gefolgt möchte nahezu die Hälfte der Befragten (48,00 %) ein besseres Wissen zu Finanzprodukten und ein Drittel rund um das Thema Miete erlangen. Die größeren Zusammenhänge der Märkte und Unternehmen interessieren weniger. So belegen Volkswirtschaftslehre (34,00 %), Buchhaltung und Betriebswirtschaftslehre mit je 24,00 % die hinteren Plätze.

„Sich bereits in frühen Jahren mit Finanzthemen zu beschäftigen, birgt großes Potenzial. So können von Anfang an Unsicherheiten aus dem Weg geräumt und Hürden abgebaut werden. Besonders alltagsnahe Themenbereiche rund um Finanzen betreffen jedes Individuum und hier kann ein tieferes Verständnis zu mehr Mündigkeit, besseren Entscheidungen und besserer Vorsorge führen”, kommentiert WeltSparen-Gründer Dr. Tamaz Georgadze die Studienergebnisse.

Zur Studie

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH im Auftrag von WeltSparen, der Raisin GmbH, an der 2.045 Personen – davon 1.051 Frauen und 994 Männer – zwischen dem 15.07.2019 und 17.07.2019 teilnahmen. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren.

(c) Titelbild: Photo by pan xiaozhen on Unsplash

Über Raisin / WeltSparen

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 190.000 Kunden aus 28+ Ländern Europas Spareinlagen im Wert von über 14,5 Milliarden Euro bei mehr als 80 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal, Ribbit Capital und Thrive Capital unterstützt.

Ansprechpartnerin für Medien

Nicole Scheplitz

Head of Corporate Communication

T +49 (0)160 218 65 24

presse@weltsparen.de

www.weltsparen.de

Das könnte Sie auch interessieren: