Stets auf dem Laufenden mit dem Quartalsbericht von WeltSparen

Mit unserem Quartalsbericht erhalten Sie einen Überblick über die aktuelle Performance unserer Portfolios sowie über die globalen Aktien und Anleihenmärkte. Dafür analysiert WeltSparen regelmäßig die Finanzmärkte und setzt sich mit politischen wie auch ökonomischen Themen auseinander. Zudem vergleichen wir die Performance verschiedener Indizes, um Ihnen eine vollumfängliche Übersicht aufzeigen zu können.

Weitere Gewinne im zweiten Quartal – Wachstumsmärkte besonders stark

Sehr geehrte Kunden,

das zweite Quartal 2024 konnte an das erfolgreiche erste Quartal anknüpfen. Vor allem Aktien von Unternehmen aus dem Technologiesektor konnten von der anhaltenden Euphorie um Künstliche Intelligenz profitieren. Dies spiegelte sich im US-amerikanischen Aktienmarkt wider, welcher sich mit einem Plus von 4,5 % überdurchschnittlich gut entwickelte.

Auch die Leitzinsen hatten im vergangenen Quartal wieder Einfluss auf die Kapitalmärkte. Nach über zwei Jahren stetiger Zinserhöhungen senkte die EZB im Juli nun ihren Leitzins um 25 Basispunkte auf 3,75 %. EZB-Präsidentin Christine Lagarde begründete diesen Schritt mit einer sinkenden Inflation und einer stagnierenden Wirtschaft. Die Märkte hatten die Senkung jedoch bereits antizipiert, weshalb die Aktien nicht besonders stark auf diese Meldung reagierten. Europäische Aktien schlossen das Quartal unterdurchschnittlich mit einem Plus von 1,6 %. Nach einem erneuten Anstieg in den Vormonaten sank die Inflation in den USA im Juni stärker als erwartet auf 3 %. Hier rechnen die Märkte nun auch mit einer Zinssenkung noch in diesem Jahr.

Für eine Überraschung sorgten Aktien aus den Wachstumsmärkten. Nachdem sie lange Zeit hinter der Wertentwicklung von Aktien aus entwickelten Ländern zurückgeblieben waren, wiesen sie mit einem Plus von 6,5 % die beste Wertentwicklung aller Regionen aus. Ob diese Trendwende sich fortsetzt, kann niemand vorhersagen. Aktien aus Wachstumsmärkten jedoch nach wie vor deutlich günstiger bewertet sind als die aus entwickelten Ländern. Da wir die Regionen in unseren Portfolios gleichermaßen nach Marktkapitalisierung und Wirtschaftskraft gewichten, nehmen Aktien aus Wachstumsmärkten einen deutlich größeren Teil ein als sie es bei den großen Indizes wie zum Beispiel dem MSCI World, welcher allein nach Marktkapitalisierung gewichtet, tun.

Weitere Details zu der Entwicklung der einzelnen Regionen und unserer Portfolios finden Sie in unserem Quartalsbericht.

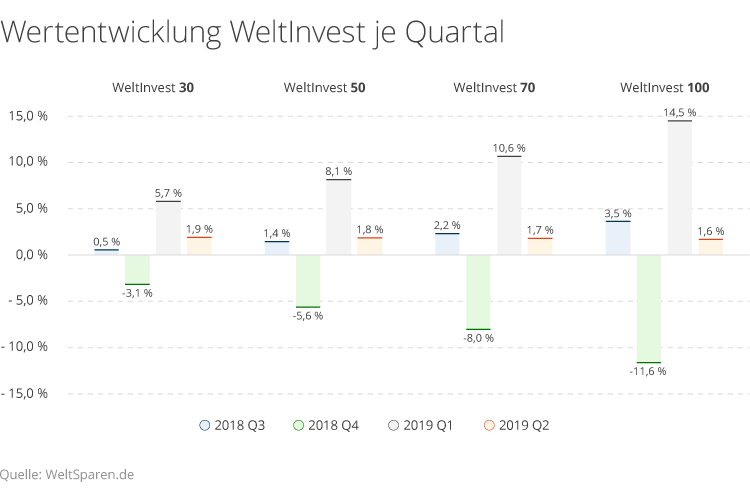

Alle vier Risikoklassen verzeichneten dieses Quartal positive Gewinne. Dabei zeigte sich: Je höher der Aktienanteil, desto höher die Rendite. Die höchste Rendite hatte die Risikoklasse 100 mit 2,9 %. Die Risikoklassen 30, 50, 70 verzeichneten eine jeweils eine Rendite von 0,5 %, 1,2 % bzw. 1,9 %.

Vergleich mit Aktiv gemanagten Mischfonds (Q2 2024)

Alle Portfolios konnten ihre Vergleichswerte im vergangenen Quartal übertreffen. Auch hier zeigte die Risikoklasse 100 mit 2,2 % die höchste Überrendite.

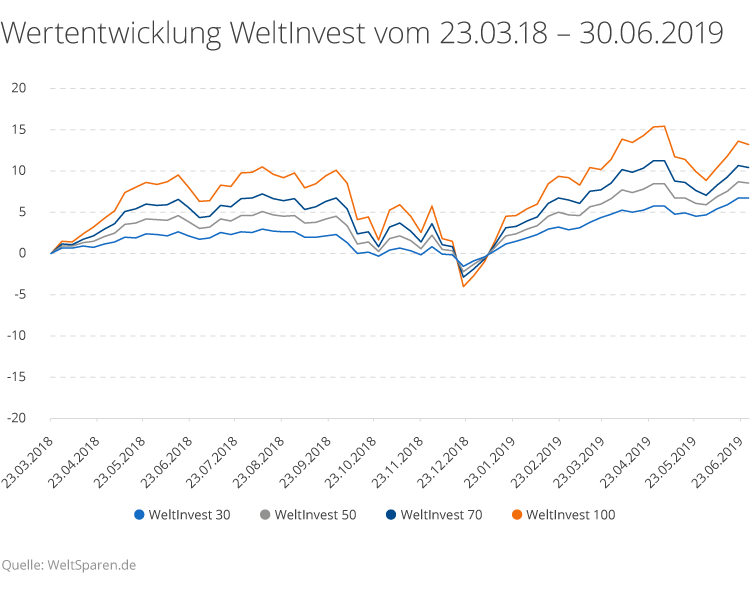

Wertentwicklung 23.03.2018 (Auflage) – 30.06.2024

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Für die Risikoklasse 30 liegt sie bei 13,6 %. Die Risikoklasse 50 steht derzeit bei einer Gesamtrendite von 30,4 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 48,9 % gestiegen, während die Rendite der Risikoklasse 100 bei stolzen 80,1 % beträgt.

US-Aktien legten im zweiten Quartal zu, was sich in einem Anstieg des FTSE North America Index von 4,5 % zeigte. Haupttreiber dieser positiven Entwicklung waren die Sektoren Informationstechnologie und Kommunikationsdienstleistungen. Der anhaltende Enthusiasmus rund um das Thema künstliche Intelligenz (AI) gab den damit verbundenen Unternehmen weiterhin Auftrieb. Das amerikanische Unternehmen NVIDIA, welches spezialisierte Microchips für AI-Anwendungen herstellt, legte im zweiten Quartal um sagenhafte 40 % zu und löste kurzzeitig sogar Microsoft als wertvollstes Unternehmen der Welt ab. Im Gegensatz dazu zeigten die Sektoren Grundstoffe und Industriewerte eine schwächere Performance.

Die Diskussion über erwartete Zinssenkungen sowie deren Höhe blieb ein zentrales Thema für die Märkte im Verlauf des Quartals. Zu Beginn des Quartals bestanden Bedenken hinsichtlich einer möglichen Überhitzung der US-Wirtschaft aufgrund positiver Wirtschaftsdaten, die am Markt zunächst negativ aufgenommen wurden. Im weiteren Verlauf des Quartals wuchs jedoch die Zuversicht in eine sanfte wirtschaftliche Landung, da die jährliche Inflation immer weiter zurückging. Von April bis Juni ging sie von 3,4 % auf 3,3 % und schließlich 3,0 % zurück. Gleichzeitig zeigte sich der Arbeitsmarkt weiterhin robust.

Europa

Der FTSE Developed Euro Index, welcher den europäischen Aktienmarkt abbildet, verzeichnete zwar ein leichtes Plus von 1,6 %, blieb aber im globalen Vergleich unterdurchschnittlich. Grund hierfür waren diverse Unsicherheiten, die das Marktumfeld belasteten.

Die politische Entwicklung spielte in diesem Quartal eine zentrale Rolle. Sowohl das Europaparlament als auch die Regierungen in Frankreich und Großbritannien wurden neu gewählt. Bei den Europawahlen konnten rechtsnationale Parteien an Einfluss gewinnen. Dies war vor allem in Frankreich der Fall, und Präsident Macron reagierte überraschend mit der Ausrufung von Parlamentswahlen, was die Märkte verunsicherte und dazu beitrug, dass französische Aktien schlechter abschnitten als der breitere Index der Eurozone.

Der Informationstechnologie-Sektor zeigte hingegen eine positive Entwicklung, insbesondere die Aktien im Halbleiterbereich schnitten gut ab. Im Gegensatz dazu blieben die Branchen Automobil und Luxusgüter hinter den Erwartungen zurück und verzeichneten Rückgänge.

Die Europäische Zentralbank senkte Anfang Juni die Leitzinssätze um 25 Basispunkte. Jedoch könnte der Spielraum für weitere Senkungen durch die anhaltende Inflation begrenzt sein. Die jährliche Inflationsrate in der Eurozone lag im Mai bei 2,6 %, gegenüber 2,4 % im April. Frühindikatoren deuten auf eine Verlangsamung der wirtschaftlichen Erholung im Eurogebiet hin. Der Einkaufsmanagerindex fiel im Juni auf 50,8, gegenüber 52,2 im Mai. Dies verdeutlicht eine leicht gestiegene Unruhe bei Unternehmen des verarbeitenden Gewerbes und des Dienstleistungssektors.

Japan

Der japanische Aktienmarkt erzielte im Berichtsquartal eine positive Rendite von 2,8 % im japanischen Yen für den Nikkei Net Total Return Index. Aufgrund der anhaltenden Abwertung des japanischen Yen wurde die auf Fremdwährungen basierende Rendite jedoch negativ. Dies spiegelte sich in einer negativen Performance des in Euro gerechnete FTSE Japan Index von –3,9 % wider.

Sowohl die japanische Regierung als auch die japanische Zentralbank äußerten Bedenken über die Auswirkungen der Yen-Schwäche auf die Inflation. Das reale Lohnwachstum blieb ebenfalls negativ, da die Lohnerhöhung nicht mit der Inflationsrate mithalten konnte. Dies führt dazu, dass die Stimmung der Verbraucher in diesem Jahr bislang stagniert. Allerdings hat die rekordverdächtige Zahl von Touristen aus dem Ausland zu einem Anstieg der Ausgaben in Japan beigetragen, was den Konsum unterstützte.

Asien – Pazifik- Region

Aktien aus entwickelten Ländern aus dem asiatischen Raum, exklusive Japan erzielten im zweiten Quartal solide Gewinne. Der FTSE Developed Asia Pacific ex Japan Index erzielte einen Zuwachs von 1,9 %. Taiwan und Singapur zeigten dabei die beste Performance, während Indonesien, die Philippinen und Thailand unterdurchschnittlich blieben.

Der anhaltende Optimismus der Anleger bezüglich Aktien, die von der Entwicklung künstlicher Intelligenz (KI) profitieren könnten, trieb die Kurse in Taiwan im zweiten Quartal an, wodurch Taiwan sowohl quartalsweise als auch im bisherigen Jahresverlauf als der führende Markt im Index hervorstach.

Wachstumsmärkte und China

Der FTSE Emerging Markets Index legte um 6,5 % im zweiten Quartal dieses Jahres zu. Aktien von Unternehmen aus Schwellenländern zeigten somit die stärkste Entwicklung aller Bestandteile unserer Portfolios.

Besonders gut entwickelte sich die Türkei im zweiten Quartal, gefolgt von Südafrika und Indien. Hier konnte der amtierende Premierminister Narendra Modi, der als wirtschaftsfreundlich gilt, die Parlamentswahl für sich entscheiden, was die Märkte gestärkt hat.

Ebenso stark präsentierten sich die europäischen Schwellenländer Ungarn, Tschechien und Polen, welche positive Wirtschaftsdaten vorlegen konnten.

Auch chinesische Wertpapiere konnten deutlich zulegen. Der Optimismus über die Unterstützung der Behörden für den Immobiliensektor und die Reform-Rhetorik von Präsident Xi wirkten sich positiv aus.

Andere Märkte schnitten dagegen schwächer ab, darunter Korea sowie einige Märkte wie Kuwait, die Vereinigten Arabischen Emirate, Kolumbien und Saudi-Arabien, in denen Energie eine starke Rolle spielt.

Aktien kleiner und mittelständischer Unternehmen

Aktien kleiner und mittelständischer Unternehmen, die üblicherweise stärker schwanken als Aktien großer Unternehmen, erlebten in den ersten beiden Quartalen dieses Jahres eine wahre Berg- und Talfahrt.

Im zweiten Quartal konnte der deutliche Anstieg, den man noch im ersten Quartal beobachtet hatte, nicht fortgesetzt werden. Der Vanguard Global Small Cap Index büßte –1,9 % ein und war somit Bestandteil unserer Portfolios, der die schlechteste Wertentwicklung verzeichnete. Auf das Gesamtjahr gesehen, sind die Wertpapiere aber immer noch mit 3,7 % im Plus.

Anleihen

Anleihen verloren im letzten Quartal leicht an Wert. Der Bloomberg Global Aggregate Index, welcher globale Staats- und Unternehmensanleihen guter Bonität enthält, verzeichnete ein kleines Minus von –0,3 %. Die weltweiten Märkte für Staatsanleihen entwickelten sich im Laufe des Quartals unterschiedlich. Durch initiale Verkäufe von US-Staatsanleihen aufgrund der höher als erwartet ausgefallenen Inflation im März erreichten die Preise bis Ende April ihren Tiefststand und tendierten anschließend wieder nach oben. In der Eurozone weiteten sich die Differenz der Anleiherenditen Frankreichs gegenüber Deutschland nach der Ankündigung von vorgezogenen Parlamentswahlen stark aus, was auf eine erhöhte Risikoeinschätzung französischer Schuldtitel durch Anleger hinweist.

Obwohl das zweite Quartal 2024 nicht ganz an das fulminante erste Quartal anschließen konnte, konnten sich Investoren dennoch über eine positive Rendite freuen. Neben US-amerikanischen Aktien überzeugten insbesondere Aktien aus den Schwellenländern mit einer überdurchschnittlichen Wertentwicklung. Nachdem diese in den Jahren zuvor noch regelmäßig unterdurchschnittlich abgeschnitten haben, könnte dies der Beginn einer Trendwende sein.

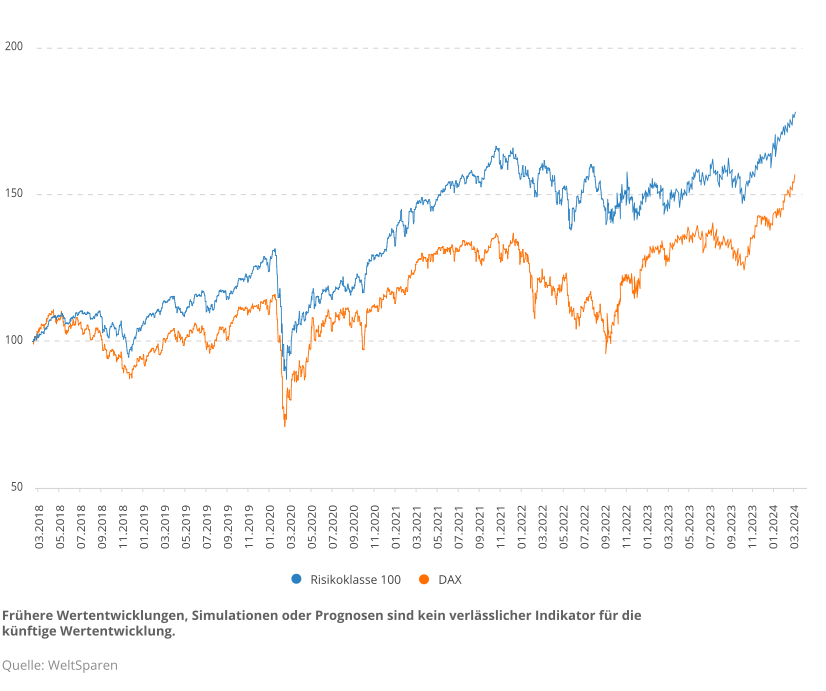

Eine Konzentration auf einen Markt oder Region ist dennoch nicht ratsam, da dadurch die Diversifikation verringert wird. Das erhöht nicht nur das Risiko, sondern kann auch die Rendite verringern. Dies wird durch den Vergleich zwischen dem stark konzentrierten DAX und unseren global gestreuten Portfolios in der digitalen Vermögensverwaltung deutlich. Anleger, die seit März 2018 in die Risikoklasse 100 investiert haben, konnten im Gegensatz zu einer Investition in den DAX eine um ca. 25 % höhere Rendite erzielen.

Fulminanter Jahresauftakt – Globale Aktien +8,7 % im ersten Quartal

Sehr geehrte Kunden,

das Jahr 2024 begann, so wie das vergangene Jahr endete – mit deutlichen Gewinnen am Aktienmarkt. Insbesondere in den USA scheint die drohende „harte Landung“ vorerst abgewendet worden zu sein. Steigende Reallöhne und sinkende Arbeitslosenzahlen sowie ein stärker als erwartet wachsendes Bruttoinlandsprodukt machen eine Rezession zunehmend unwahrscheinlicher. Diese positiven Zahlen führten allerdings auch zu einer überraschend steigenden Inflation, was eine Senkung der Leitzinsen durch die FED wahrscheinlich verzögert. Nichtsdestotrotz schnitten amerikanische Aktien mit +12,7 % sehr stark ab.

In Europa zeigte sich ein gegenteiliges Bild. Die Wirtschaft erholt sich in einigen Staaten langsamer, woraufhin die EZB ihre ohnehin niedrigen Prognosen zum Wirtschaftswachstum für 2024 senkte. Gleichzeitig fiel die Inflationsrate im ersten Quartal weiter auf 2,4 % und nähert sich damit dem von der EZB anvisierten 2-Prozent-Ziel. Diese Entwicklung macht es wahrscheinlicher, dass die Leitzinsen noch in diesem Jahr gesenkt werden. Aktuell antizipieren Marktteilnehmer die erste Zinssenkung bereits im Juni dieses Jahres. Europäische Aktien entwickelten sich mit einem Plus von 7,4 % zwar deutlich positiv, aber bleiben im globalen Vergleich leicht unterdurchschnittlich.

Ausreißer waren neben Japan mit einem Plus von 13 %, die restlichen entwickelten Länder in Asien mit einem Plus von lediglich 2,2 %. Daran lässt sich gut erkennen, wie wichtig die globale Streuung bei der Geldanlage ist. Anlegerinnen und Anleger, die breit gestreut und global investieren, wie zum Beispiel mit unseren Anlagestrategien, profitieren von der positiven Entwicklung der weltweiten Kapitalmärkte. Wie sich unsere Portfolios im Detail entwickelt haben, können Sie in unserem Quartalsbericht nachlesen.

Alle vier Risikoklassen entwickelten sich seit Jahresbeginn durchweg positiv. Mit einem Plus von +8,7 % schnitt die Risikoklasse 100 abermals am Besten ab und steht somit seit seiner Auflage im Jahr 2018 bei insgesamt +76,4 %. Die Risikoklasse 30, also das Portfolio mit dem geringsten Aktienanteil, konnte in der gleichen Zeit um +2,1 % zulegen und steht somit seit Auflage bei +13,9 %. Die Strategien 50 und 70 gewannen im ersten Quartal 4,0 % beziehungsweise 5,9 % an Wert und stehen seit ihrer Auflage bei jeweils Plus 29,8 % und 47,3 %.

Wertentwicklung Portfolios je Quartal

Während die Renditen aller vier Strategien im vorherigen Quartal noch nahezu identisch waren, lagen die Renditen im ersten Quartal des neuen Jahres deutlich auseinander.

Je höher der Aktienanteil, desto höher war die Rendite. Obwohl alle vier Portfolios eine positive Rendite verzeichneten, lag die Risikoklasse 100 mit +8,7 % deutlich vorn. Die Strategien 30, 50 und 70 brachten Anlegerinnen und Anlegern nichtsdestotrotz ebenfalls erfreuliche Renditen zwischen 2,1–5,9 % ein.

Vergleich mit aktiv gemanagten Mischfonds (Q1 2024)

Während sich die Renditen der Strategien 30, 50 und 70 kaum von ihren Vergleichswerten unterschieden, konnte sich die Risikoklasse 100 mit einer Überrendite von +1,4 % deutlich absetzen.

Die US-Aktien legten im ersten Quartal, angetrieben von positiven Unternehmensgewinnen und Erwartungen zukünftiger guten Wirtschaftsdaten, deutlich zu. Nordamerikanische Aktien, abgebildet durch den FTSE North America Index, konnten im ersten Quartal 2024 um sagenhafte +12,7 % zulegen. Unternehmen aus den Sektoren Kommunikationsdiensten, Energie, Informationstechnologie und Finanzen gewannen besonders stark an Wert.

Das reale BIP in den USA wuchs mit 2,4 % sehr deutlich und übertraf damit die Prognosen von Marktbeobachtern und der Zentralbank. Die amerikanische Wirtschaft zeigte sich also widerstandsfähig gegen anhaltende globale Unsicherheiten und eine Rezession scheint endgültig abgewandt. Gleichzeitig sank die Arbeitslosenquote und die Reallöhne stiegen. In Anbetracht dieser Gemengelage ist es auch nicht verwunderlich, dass die Inflation in den USA wieder an Schwung gewann. Im März stiegen die Preise im Vergleich zum gleichen Monat des Vorjahres um 3,5 %. Im Februar lag dieser Wert noch bei 3,2 %. Nun ist es an der amerikanischen Zentralbank und ihrem Vorsitzenden Jerome Powell, diese Entwicklung genau zu beobachten, um bei Bedarf eingreifen zu können. Was sich bereits jetzt abzeichnet ist, dass die Rückkehr zur Inflation dazu führt, dass die Leitzinsen wohl nicht sehr bald gesenkt werden können. Die Märkte sehen die Wahrscheinlichkeit, dass die Leitzinsen an der Zentralbank-Sitzung im Juli gesenkt werden nur noch bei 50 %. Zu Beginn des Jahres lag dieser Wert noch bei knapp 100 %.

Europa

Die Aktien in Europa stiegen im ersten Quartal, getrieben vom starken Zuwachs des Technologie-Sektors, um +7,4 %. Auch der Finanzsektor sowie der Industriesektor haben zum starken Quartal beigetragen. Der Immobiliensektor hingegen verzeichnete eine unterdurchschnittliche Wertentwicklung.

Die Wirtschaft wuchs auch noch in Europa, jedoch weniger stark als in den USA. Die EZB musste ihre Ende 2023 getätigten Prognosen für das Wirtschaftswachstum sogar leicht nach unten korrigieren. Sie geht jetzt nur noch von einem Wachstum des realen BIP um 0,6 % für das gesamte Jahr 2024 aus. Insgesamt überwog jedoch der Optimismus aufgrund von Anzeichen einer Verbesserung der Geschäftstätigkeit industrieübergreifend. Der Einkaufsmanagerindex der Eurozone deutete auf eine Stabilisierung der Geschäftstätigkeit hin. Was außerdem positiv zu werten ist, ist die Tatsache, dass die Inflation in der Eurozone erfolgreich bekämpft worden ist. Im März lag die Teuerungsrate nur noch bei 2,4 % und ist somit nah an dem von der EZB herausgegebenen 2-Prozent-Ziel. Die Preise für Lebensmittel fielen sogar erstmals seit 2015 leicht. Eine baldige Senkung der Leitzinsen wird somit immer wahrscheinlicher, was wiederum das Wirtschaftswachstum unterstützen sollte.

Die Schweizer Nationalbank (SNB) wagte bereits die erste Leitzinssenkung, was einen positiven Effekt auf Volkswirtschaften über die Alpenrepublik hinaus hat.

Japan

Der japanische Kapitalmarkt entwickelte sich im ersten Quartal 2024 am besten. Japanischen Aktien, welche durch den FTSE Japan Index abgebildet werden, legten im ersten Quartal deutlich um 13,0 % zu. Large-Cap- und Value-Aktien führten dabei den Aufschwung an. Angetrieben wurde dies von ausländischen Investitionen und positiven Wirtschaftsindikatoren, welche von einem schwächeren Yen und Erwartungen an steigende Unternehmensgewinne gestützt wurden. Wie an den westlichen Aktienmärkten auch, sorgte der anhaltende Hype rund um Technologie-Aktien weiterhin für sattes Wachstum. So verzeichneten vor allem die in Japan ansässige Halbleiterindustrie ordentliche Gewinne.

Die Maßnahmen der Bank of Japan, darunter die Aufhebung der jahrelang anhaltenden negativen Zinspolitik und das Ende des ETF-Kaufprogramms, trugen ebenfalls zur Marktdynamik bei. Beides stellt eine Art Zeitenwende für die japanische Wirtschaft dar, was durch das Allzeithoch des Leitindex Nikkei gekrönt wurde.

Asien-Pazifik-Region

Der FTSE Developed Asia Pacific ex Japan Index, welcher Aktien aus entwickelten Ländern der Asien-Pazifik-Region abbildet, verzeichnete im ersten Quartal mit +2,2 % moderate, aber dennoch unterdurchschnittliche Gewinne. Vor allem Aktien von Unternehmen aus Taiwan, Indien und den Philippinen bildeten die Spitze. Taiwans Überperrendite wurde durch das Anlegerinteresse an KI-Aktien und Technologieunternehmen getrieben.

Wachstumsmärkte und China

Aktien von Unternehmen aus Schwellenländern legten im ersten Quartal zu. Der FTSE Emerging Markets Index gewann um 5,1 % an Wert. Die Märkte in den einzelnen Ländern entwickelten sich jedoch stark unterschiedlich. Indische, Peruanische und Türkische Unternehmen verzeichneten starke Gewinne, während sich Aktien aus China und Südafrika negativ entwickelten. Die wirtschaftliche Lage Chinas bleibt weiterhin ungewiss. Vor allem der schwächelnde und hoch verschuldete Immobiliensektor versetzte Anleger weiterhin in Sorge. Chinesische Bauträger und Immobilienunternehmen tragen eine Schuldenlast von ca. 300 Mrd. US-Dollar und einige Unternehmen wie zum Beispiel Evergrande laufen nach wie vor Gefahr, in die Insolvenz zu rutschen. Dennoch ist eine leichte Erholung der Gesamtwirtschaft, welche vor allem durch einen angestiegenen Konsum und Investitionen der inländischen Industrie getrieben wurde, spürbar. Ausländische Investoren bleiben weiterhin zurückhaltend.

Aktien kleiner und mittelständischer Unternehmen

Auch die Aktien kleiner und mittelständischer Unternehmen konnten im letzten Quartal des Jahres 2024 eine solide Performance vorweisen. Der Vanguard Global Small-Cap Index Fund verzeichnete ein Plus von 6,1 %. Das ist zwar etwas geringer als der Schnitt, Aktien kleiner und mittelständischer Unternehmen hatten noch im Vorquartal eine stark überdurchschnittliche Wertentwicklung verzeichnet.

Anleihen

Globale Anleihen, abgebildet durch den Bloomberg Global Aggregate Index mussten im abgelaufenen Quartal ein leichtes Minus von –0,6 % hinnehmen. Die Begründung hierfür ist vor allem die doch recht deutliche Wende der Zinslage in den USA. Die Verzögerung der Zinssenkung führt dazu, dass bereits herausgegebene hoch verzinste Anleihen weniger attraktiv werden, weil die Zinsen nun noch eine längere Zeit auf diesem höheren Niveau verharren. Die Rendite für neu ausgegebene, eher kurz laufende Anleihen stieg sogar leicht an. Sollten die Zinssenkungen wie aktuell erwartet in der zweiten Jahreshälfte eintreten, dürfte sich diese Entwicklung allerdings wieder umkehren.

Im ersten Quartal des Jahres 2024 setzen die globalen Aktienmärkte ihre zum Ende des vergangenen Jahres begonnene positive Entwicklung fort. Dies lag vor allem an guten Wirtschaftszahlen weltweit. Gleichzeitig blieb die Inflation in einigen Regionen hoch oder stieg sogar wieder an. Ein besonderes Augenmerk gilt nun den Zentralbanken – werden sie die Leitzinsen wie geplant bald senken, oder müssen die Zinsen noch länger auf dem aktuellen Niveau verharren? Wie genau sich die Regionen entwickeln werden, kann nicht vorausgesagt werden, deshalb ist es nach wie vor sinnvoll, global gestreut zu investieren. Anleger profitieren dabei von sämtlichen positiven Entwicklungen, ohne sich dabei Gedanken machen zu müssen, welche Region sich in Zukunft besser entwickelt.

Warum das sinnvoll ist, zeigt auch der Vergleich der Wertentwicklung der breit gestreuten Portfolios von Weltsparen mit dem Deutschen Aktienindex DAX. Anleger die seit Auflage des Weltsparen-Portfolios im März 2018 ihr Geld stattdessen in den DAX investiert hätten, wären ganze 21,4 % an Rendite entgangen. Durch eine zu starke Fokussierung auf einen Markt oder gar Einzeltitel werden höheren Schwankungsrisiken in Kauf genommen und potenzielles Wachstum auf globaler Ebene ausgeschlossen.

Wende der Zinspolitik löst Jahresendrally aus – ETF Robo mit 5,7 % im Plus

Sehr geehrte Kunden,

das vierte Quartal des vergangenen Jahres war ein erfreulicher Abschluss für ein erfolgreiches Jahr an den Kapitalmärkten. Die niedriger als erwartet ausgefallene Inflation veranlasste die Zentralbanken weltweit, ein Ende der Zinserhöhungen einzuleiten und sogar Senkungen für das Folgejahr in Aussicht zu stellen. Diese u

nerwartete Trendwende löste eine regelrechte Jahresendrally aus, von der die Kapitalmärkte in entwickelten Ländern am meisten profitieren. Nordamerikanische Aktien konnten im abgelaufenen Quartal um sagenhafte 11,6 % und europäische Aktien um 6,1 % zulegen. Aktien in den Wachstumsmärkten entwickelten sich mit nur 1,3 % zwar immer noch positiv, aber deutlich unterdurchschnittlich. Das lag vor allem an einer schlechten Entwicklung der chinesischen Aktien, welche durch erneute Unsicherheit um den Immobilien- und Finanzsektor unter Druck geraten waren.

Eine außergewöhnliche Entwicklung zeigte sich aber vor allem am Markt für Anleihen. Im Jahr 2022 und auch noch zu Beginn des Jahres 2023 kämpften sie noch mit Wertverlusten. Die Kehrtwende der Zinspolitik führte aber auch zu Kursgewinnen bei Anleihen. Im vierten Quartal 2023 stiegen das Aggregat aus globalen Staats- und Unternehmensanleihen um 5,8 %. Für eine eher schwankungsarme Anlageklasse wie Anleihen ist das eine außergewöhnlich hohe Rendite. Falls die Zentralbanken die Zinsen wie angekündigt senken, könnte es dazu führen, dass sich diese Entwicklung im Jahr 2024 fortsetzt.

Wie immer profitieren unsere Kunden, die breit gestreut und global investieren, wie zum Beispiel mit unserem ETF Robo von der positiven Entwicklung der weltweiten Kapitalmärkte. Wie sich unsere Portfolios im Detail entwickelt haben, können Sie in unserem Quartalsbericht nachlesen.

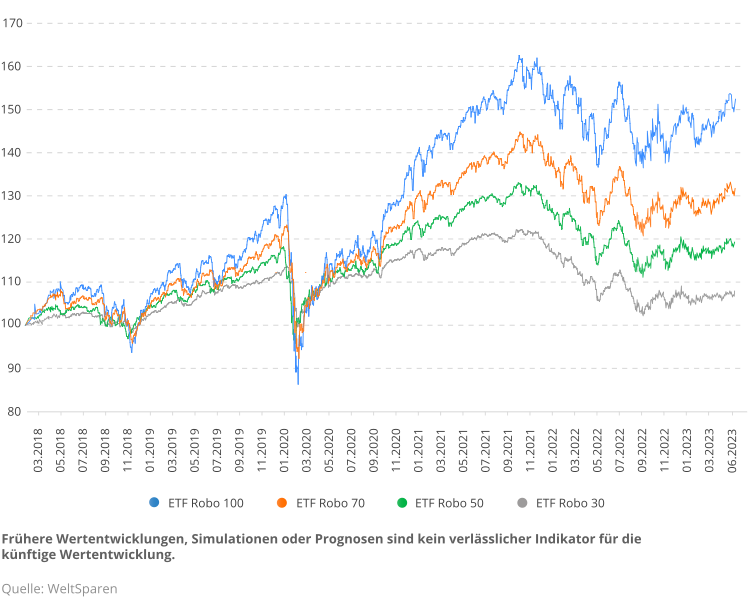

Insgesamt war das Jahr 2023 ein erfolgreiches Jahr für alle Robo-Portfolios. Der ETF Robo 100 ist dabei mit +14,8 % am stärksten gewachsen. Seit Auflage im März 2018 ist ein Wachstum von +62,3 % zu verzeichnen. Der ETF Robo 30, mit dem höchsten Anteil an Anleihen, konnte im gesamten letzten Jahr um +7,5 % zulegen und seit Auflage ist er 11,5 % im Plus. Mit dem ETF Robo 50 erzielten Anleger eine Rendite von 9,6 % im Jahr 2023 und 25,9% seit Auflage. Der ETF Robo 70 kam auf eine Rendite von 11,7 % im Jahr 2023 und 41,2% seit Auflage.

Nach einem kurzen Rücksetzer im 3. Quartal erholten sich die Märkte, was zu einem mehr als zufriedenstellenden Jahresabschluss führte. Im 4. Quartal ergab sich für alle vier Robo-Strategien eine Rendite von +5,8 % bzw. +5,7 %. Das Bemerkenswerte hierbei ist, dass alle vier Strategien nahezu exakt dieselbe Performance aufweisen. Zu erklären ist dies dadurch, dass sowohl Aktien als auch Anleihen sich äußerst gut im entsprechenden Betrachtungszeitraum entwickelt haben. Zwar nicht synchron, jedoch im Ergebnis über das Quartal hinweg gleich.

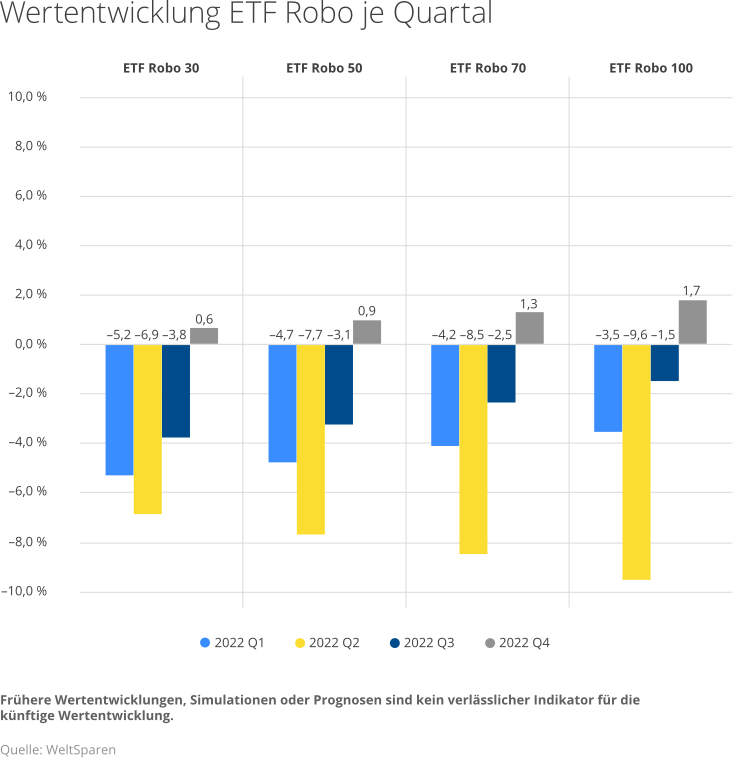

Wertentwicklung ETF Robo je Quartal

Im Vergleich der Robo-Portfolios mit aktiv gemanagten Fonds ergibt sich kein einheitliches Bild. Deutlich wird hingegen, dass auch hier ein höherer Anteil an Anleihen eine bessere Performance bedeutete. So konnte der Robo 30 den Vergleichsfonds mit +0,9 % schlagen, wohingegen der Robo 100 der Benchmark mit –0,8 % leicht unterlag.

Performancevergleich ETF Robo und aktiv gemanagte Mischfonds (Q4 2023)

Das letzte Quartal des abgelaufenen Jahres war für Aktien nordamerikanischer Unternehmen besonders stark. Der FTSE North America Index, welcher die Aktien der beiden Länder USA und Kanada abbildet, verzeichnete mit einem Plus von +11,6 % eine herausragende Entwicklung. Von den Sorgen einer möglichen Rezession war vorerst nichts mehr zu spüren. Neben Tech-Aktien waren sowohl Werte aus den Sektoren Immobilien und Nicht-Basiskonsumgüter für diesen Aufschwung verantwortlich. Auf der anderen Seite musste der Energiesektor aufgrund von gesunkenen Ölpreisen einen Abschwung hinnehmen.

Nachdem das 4. Quartal in den USA im Oktober noch mit einer Inflationsrate von 3,1 % gestartet war (Kanada 3,2 %) stieg diese in Nordamerika insgesamt leicht auf 3,4 % zum Jahresende. Dies veranlasste jedoch weder die FED noch die Zentralbank Kanadas (BOC) zu einer Anhebung der Leitzinsen. Diese stagnieren in beiden Ländern seit Juli 2023. In Kombination mit einem weiter anhaltenden Hype um Technologieaktien, konnten so die leichten Verluste aus dem vorangegangenen Quartal mehr als ausgeglichen werden.

Eurozone

Der Optimismus bezüglich nicht weiter steigender bzw. sinkender Leitzinsen war auch diesseits des Atlantiks zu spüren. Vor allem nachdem das Bruttoinlandsprodukt (BIP) in der Eurozone im 3. Quartal noch um 0,1 % geschrumpft ist, waren positiven volkswirtschaftlichen Kennzahlen des 4. Quartals eine Erleichterung. Das BIP der Eurozone stagnierte im 4. Quartal bei 0,0%, verglichen mit dem Vorjahr. Lag die Inflation in der Eurozone Ende September 2023 noch bei 4,3 %, lag der Wert zum Jahresende nur noch bei 2,9 %. In Deutschland konnte die Inflation gegenüber dem letzten Quartal ebenfalls gesenkt werden, wenngleich man hierzulande mit 3,7 % im Dezember über dem Schnitt der Eurozone lag. Die insgesamt positive Entwicklung veranlasste die Europäische Zentralbank (EZB) seit September zu keiner weiteren Erhöhung der Leitzinsen.

Der FTSE Developed Europe Index, welcher europäische Aktien abbildet, hat mit einem Wachstum von +6,1 % eine überdurchschnittlich gute Performance im 4. Quartal verzeichnet. Für die insgesamt positive Entwicklung des europäischen Aktienmarktes waren vor allem Technologieaktien und der Immobiliensektor verantwortlich. Außerdem konnten der Industriesektor und die Bereiche Roh- und Werkstoffe ihren Beitrag zur erfreulichen Entwicklung beitragen. Wie in Nordamerika auch, schwächelte der Energiesektor im abgelaufenen Quartal, was vor allem an sinkenden Ölpreisen lag.

Japan

In Japan ist man angespannt in das letzte Quartal des Jahres 2023 gestartet. Durch die starke wirtschaftliche Vernetzung mit der US-Wirtschaft bekommt man dortige Probleme auch im eigenen Land zu spüren. Im Laufe des Quartals bestätigten sich die Sorgen weiterer Zinserhöhungen der FED, und den damit verbundenen Folgen jedoch nicht. In Japan selbst schaffte man es sogar, die Inflation stetig über das gesamte Quartal zu senken.

Der FTSE Japan Index konnte in dieser Zeit ein Wachstum von +2,9 % verzeichnen, was als ein positives aber im Vergleich zu anderen Märkten unterdurchschnittliches Quartal zu werten ist. Getrieben wurde diese positive Entwicklung vor allem durch eine aufgehellte Stimmung sowohl im produzierenden als auch im nicht produzierenden Gewerbe. Zu sehen war dies an den geplanten Investitionen für Maschinen und IT-Servicedienstleistungen japanischer Unternehmen.

Asien-Pazifik-Region

Eine ebenfalls äußerst positive Entwicklung war an den weiteren Kapitalmärkten Asiens zu beobachten. Vor allem Australien und Südkorea konnten ein solides Wirtschaftswachstum verzeichnen. Insgesamt resultierte dies in einer starken Performance für Aktien in der Asien-Pazifik-Region. Der FTSE Developed Asia Pacific ex Japan Index hat das letzte Quartal des abgelaufenen Jahres mit einem Plus von 8,6 % abgeschlossen. Nach einem eher schlechten 3. Quartal, welches noch mit einem Minus von 1,0 % abgeschlossen wurde, eine umso erfreulichere Nachricht.

Wachstumsmärkte und China

Wachstumsmärkte konnten ebenfalls ein positives, aber unterdurchschnittliches Quartal verzeichnen. Der FTSE Emerging Markets Index wuchs in den besagten drei Monaten um +1,3%. Hervorzuheben sind dabei vor allem Indien, Mexiko und Taiwan. Der indische Leitindex BSE Sensex alleine konnte ein Wachstum von +5,0 % verzeichnen. Der Grund hierfür waren die moderate Inflation sowie die starken Wahlergebnisse der regierenden Bharatiya Janata Partei. In Mexiko konnte das Jahr 2023 mit einem BIP-Wachstum von +3,2 % abgeschlossen werden, was insbesondere durch den Konsum privater Haushalte sowie Investitionen in der Industrie getrieben wurde.

Insbesondere der Kapitalmarkt in China hingegen erlebte kein gutes 4. Quartal. Sorgen bezüglich des zukünftigen Wirtschaftswachstums und des weiterhin strauchelnden Immobilienmarkts trübten die Stimmung. So hat beispielsweise der Shanghai Composite Index Einbußen von 5,9 % hinnehmen müssen. Die Volkswirtschaft in der Türkei konnte trotz extrem hoher Inflation und tief zweistelligen Leitzinsen im Verlauf des Jahres 2023 wachsen. Auch für das 4. Quartal wird weiterhin ein Wachstum des dortigen Bruttoinlandsprodukts erwartet. Dies spiegelte sich allerdings nicht am Kapitalmarkt wider. Der türkische Leitindex ISE 100 hat mit einem Minus von -20,3 % (gemessen in Euro) ein mehr als enttäuschendes letztes Quartal hinter sich gebracht.

Globale Anleihen

Das letzte Quartal lässt sich als ein äußerst positives für globale Anleihen deuten. So hat der Bloomberg Global Aggregate Bond Index, welcher aus globalen Staats- und Unternehmensanleihen guter bis sehr guter Bonität besteht, sein bestes Quartal seit über 20 Jahren hinter sich. Konkret hieß das +5,9 % im 4. Quartal 2023.

Gleichbleibend hohe Leitzinsen weltweit sorgten für weiterhin hohe Zinsen bei neu ausgegebenen Staatsanleihen. Diese eher hoch verzinsten Anleihen werden nach und nach in einen Anleihefonds, wie z.B. den Vanguard Global Bond Index Fund, aufgenommen. Gleichzeitig laufen ältere Anleihen aus, welche in der Vergangenheit vergleichsweise niedrig verzinst waren. Dies hat dafür gesorgt, dass der Fonds zunehmend aus eher hoch verzinsten Anleihen besteht und somit eine attraktive Rendite erwirtschaftet. Die vom Markt erwarteten Zinssenkungen sorgten gleichzeitig für Preissteigerungen der zuletzt ausgegebenen, höher verzinsten Anleihen. Unternehmensanleihen wurden ebenfalls vermehrt nachgefragt. In Aussicht gestellte Zinssenkungen sorgen dafür, dass auch Unternehmensanleihen attraktiver werden. Niedrigere Zinsen können zu einem Aufschwung der Wirtschaft oder zumindest zu einer Verhinderung der Rezession und somit Unternehmenspleiten führen.

Aktien kleiner und mittelständischer Unternehmen

Auch die Aktien kleiner und mittelständischer Unternehmen konnten im letzten Quartal des Jahres 2024 eine gute Performance vorweisen. Ähnlich wie bei Aktien großer Unternehmen hatten der KI-Hype und der Optimismus bezüglich sinkender Zinsen eine Rally ausgelöst. Der Vanguard Global Small-Cap Index Fund lag mit 7,8 % sogar vor dem MSCI World. Während im 3. Quartal 2023 der MSCI World mit –0,5 % etwa 1 % besser performte als der Vanguard Global Small-Cap Index Fund (–1,5 %), kehrte sich die Bewegung im 4. Quartal um. Mit +6,8 % entwickelte sich der MSCI World etwa 1 % schlechter als Aktien kleiner und mittelständischer Unternehmen. Dabei wird vor allem deutlich, dass Aktien kleinerer Unternehmen in der Regel stärkeren Schwankungen unterliegen als die der großen. Dies gilt sowohl für Ausschläge nach unten als auch nach oben. Langfristig bieten sich durch die Beimischung von Nebenwerten dadurch zusätzliche Renditechancen.

Das letzte Quartal im Jahr 2023 war für Anleger ein Erfolg – ein Trost nach dem schwachen Jahr 2022. Sämtliche ETF Robo-Portfolios haben sich sehr gut entwickelt, was vor allem an den angekündigten Leitzinssenkungen lag. Dieser Wendepunkt hatte sowohl einen positiven Effekt auf Aktien als auch auf Anleihen. Auch hier zeigt sich wieder, dass eine breite Streuung in globale Aktien und Anleihen sich bezahlt macht. Anleger profitieren dabei von sämtlichen positiver Entwicklungen, ohne sich dabei Gedanken machen zu müssen, welche Region sich in Zukunft besser entwickelt.

Anleger die seit Auflage des ETF Robo 100 im März 2018 ihr Geld stattdessen in den DAX investiert hätten, wären ganze 21,4 % an Rendite entgangen. Durch eine zu starke Fokussierung auf einen Markt oder gar Einzeltitel werden höheren Schwankungsrisiken in Kauf genommen und potenzielles Wachstum auf globaler Ebene ausgeschlossen.

Anleihen weiterhin unter Druck – Japan und die Wachstumsmärkte trotzen dem Rest

Sehr geehrte Kunden,

Anleihen – auch bekannt als Renten oder festverzinsliche Wertpapiere – werden üblicherweise einem Portfolio aus Aktien beigemischt, um das Schwankungsrisiko zu reduzieren. Sie schwanken üblicherweise weniger als Aktien und dienen als eine Art Stoßdämpfer im Portfolio. Das am häufigsten betrachtete Mischportfolio ist das sogenannte „60/40-Portfolio,“ also ein Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen besteht. Vor allem 2022 funktionierten Anleihen leider nicht als Stoßdämpfer im Portfolio. Nachdem die EZB zu lange der steigenden Inflation zusah, war sie gezwungen, die Leitzinsen sehr schnell und kräftig anzuheben. In der Folge sanken die Preise für Anleihen so stark wie seit Generationen nicht mehr. Laut einer Analyse der Investmentbank Goldman Sachs hatte das 60/40-Portfolio 2022 das schlechteste Jahr seit 1937. Auch im Jahr 2023 steht das Portfolio weiterhin unter Druck. Seit Anfang 2022 verlor es 10,9 %. Das wirkte sich auch auf unsere ETF-Robo‑Portfolios aus – insbesondere in den Portfolios mit hohem Anleihenanteil. Der ETF Robo 50 verlor seit Anfang 2022 10,8 % und der ETF Robo 30 sogar 13,7 % an Wert. Trotz dieser bedauerlichen und untypischen Entwicklung im Jahr 2022 ist ein Mischportfolio aus Aktien und Anleihen nach wie vor ein guter und empirisch fundierter Weg, um breit gestreut zu investieren.

Die Wertentwicklung eines Anleihenfonds, wie auch in vielen unserer ETF-Robo-Portfolios enthalten, hängt maßgeblich von der Zinsentwicklung ab. Wenn die Zentralbanken die Zinsen anheben, werden die im Fonds bereits enthaltenen Anleihen aufgrund ihrer im Vergleich niedrigeren Verzinsung für Investoren unattraktiver. Dies führt zu niedrigeren Kursbewertungen der Anleihen. Auf der anderen Seite steigt die Rendite, also die Zinsen für die neu emittierten Anleihen wieder. Aktuell liegt die Durchschnittsrendite im Anleihenteil unserer ETF-Robo-Portfolios wieder bei 4,5 %. In Verbindung mit möglichen Kursgewinnen, wenn die Zinsen wieder sinken ist eine Anleihenallokation also attraktiv.

Wie wichtig globale Diversifikation ist, zeigt sich im dritten Quartal dieses Jahres. Während Anleihen und Aktien z.B. in Nordamerika und Europa schwächelten, konnten die ETFs mit Aktien aus Japan und den Schwellenländern ein leichtes Plus verzeichnen. Die ETF-Robo‑Portfolios von WeltSparen enthalten über 20.000 Aktien und Anleihen von Unternehmen aus der ganzen Welt. Mit einer Anlage im ETF Robo sind unsere Kunden also breit und global diversifiziert.

Trotz einer insgesamt leicht negativen Entwicklung am Kapitalmarkt sehen Anleger der ETF-Robo‑Portfolios die positive Wirkung der global diversifizierten Strategie. Seit Jahresbeginn liegt z.B. der ETF Robo 70 (das meistgewählte Portfolio) mit 5,7 % im Plus. Der Ausblick am Anleihemarkt ist aktuell ebenfalls positiv und verspricht allein durch Zinsen laufende Erträge von 4,5 % p. a..

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer, Raisin

Entwicklung des ETF Robo

Seit Jahresbeginn konnten alle ETF-Robo-Portfolios ein Plus verzeichnen. Die beste Entwicklung legte der ETF Robo 100 hin und steht nach 8,6 % positivem Wachstum bei einer Gesamtrendite von 53,5 %, seit Auflage im März 2018. Auch der ETF Robo 30, mit dem vergleichsweise höchsten Anteil an Anleihen, steht bei einem Jahresplus von 1,6 %. Seit März 2018 bescherte diese Strategie somit eine Gesamtrendite von 5,4 %.

Nachdem in der ersten Jahreshälfte noch alle Risikoklassen eine positive Rendite einbrachten, konnte dieser Trend im 3. Quartal nicht fortgesetzt werden.

Der ETF Robo 30, der zwar mittel- bis langfristig die geringste Schwankungsbreite aufweist, in einem Umfeld steigender Zinsen aber das stärkste Zinsänderungsrisiko aufweist, schloss das Quartal nach weiteren Zinserhöhungen der EZB mit einer Rendite von –2,1 % ab. Während der ETF Robo 50 und der ETF Robo 70 Renditen von –1,6 % bzw. –1,1 % zu verzeichnen haben, verpasste der ETF Robo 100 mit –0,4 % knapp die Schwelle zum positiven Wachstum.

Wertentwicklung ETF Robo je Quartal

Der Vergleich der Robo‑Portfolios mit aktiv gemanagten Fonds ergab kein ganz einheitliches Bild. Lediglich der ETF Robo 30 lag mit –1,3 % hinter der Benchmark zurück. Die ETF Robo 30, 50 und 70 hatten mit einem Delta von 0,45 %, 0,64 % bzw. 1,40 % die Nase vorn.

Performancevergleich ETF Robo und aktiv gemanagte Mischfonds (Q3 2023)

Der FTSE North America Index, der den Aktienmarkt der USA und Kanada abbildet, verzeichnete mit –0,3 % ein leichtes Minus. Die US‑Aktien schwächelten im dritten Quartal, da der Optimismus hinsichtlich des bevorstehenden Endes der Zinsstraffung im August und September schwand.

Trotz eines starken Arbeitsmarktes stieg die Arbeitslosenquote in den USA im August um 0,3 Prozentpunkte auf 3,8 %, wobei 514.000 Menschen mehr arbeitslos wurden. Der US‑Einkaufsmanagerindex (PMI) ging im September ebenfalls leicht auf 50,1 zurück, was auf eine Abkühlung der Wirtschaft hindeutet (PMI‑Werte unter 50 bedeuten eine Schrumpfung, während Werte über 50 eine Expansion anzeigen).

Die Inflation ist zwar im August auf 3,7 % gestiegen, verharrte jedoch im September auf demselben Wert. Äußerungen von Fed‑Vertretern deuten auf eine weitere Zinserhöhung bis zum Jahresende hin, was den Medianwert des für 2024 geschätzten Leitzins von 4,6 % auf 5,1 % treibt.

Kanadische Unternehmen melden ein gedämpftes Inlandsumsatzwachstum. Steigende Zinssätze beeinträchtigen Verkäufe und Investitionen und der Rückgang der Nachfrage führt zu reduzierten Neueinstellungen, ohne Entlassungen. Das Lohnwachstum bleibt trotz schwächerer Märkte hoch. Die Inflationserwartungen für Kanada sinken durch eine straffere Geldpolitik, aber viele erwarten dennoch eine lang anhaltende Inflation über 2 %.

Eurozone

Mit –2,0 % fiel der Wertverlust von Aktien der Eurozone, abgebildet durch den FTSE Developed Europe Index, etwas stärker aus. Verantwortlich für diese Entwicklung sind unter anderem Bedenken über die Auswirkungen steigender Zinssätze auf das Wirtschaftswachstum. Die Daten zum Ende des Quartals zeigten jedoch eine Verlangsamung der Inflation. Im September war die Inflation in der Eurozone mit 4,3 % im vergleich zum Vorjahr auf ein Zweijahrestief gefallen. Im August lag sie noch bei 5,2 %. Dies wird sehr wahrscheinlich die Zinsentscheidung der Europäischen Zentralbank beeinflussen.

Die Sektoren Nicht‑Basiskonsumgüter und Informationstechnologie verzeichneten deutliche Rückgänge, die auf die Sorge um höhere Zinsen und sinkende Konsumausgaben zurückzuführen sind. Der Energiesektor bildet eine Ausnahme, aufgrund höherer Ölpreise. Diese Preiserhöhungen sind auf die Produktionskürzungen einiger erdölexportierender Länder zurückzuführen.

Finanzwerte schnitten im abgelaufenen Quartal besser ab, wobei die Banken von steigenden Zinsen profitierten. Auch Immobilienunternehmen verzeichneten positive Renditen.

Der private Sektor der Eurozone schrumpfte, wobei der zusammengesetzte Wert für den Purchasing Manager Index (PMI) im September leicht auf 47,1 anstieg, gegenüber 46,7 im August. Der PMI bildet einen wichtigen Frühindikator für wirtschaftliche Aktivität und kann auch als zusammengesetzter Wert für produzierendes Gewerbe und Dienstleistungssektor gebildet werden. Die Europäische Zentralbank hat die Zinssätze im dritten Quartal von 4,0 % auf 4,5 % erhöht.

Japan

Der japanische Aktienmarkt zeigte sich inmitten eines Quartals der Marktkorrektur widerstandsfähig. Die Aktien im FTSE Japan Index legten von Juli bis September um 1,8 % zu.

Solide Quartalsberichte der Unternehmen im Juli und August wurden durch einen schwächeren Yen und eine robuste Binnennachfrage unterstützt. Ende Juli passte die Bank of Japan (BOJ) ihre Politik an. Kazuo Ueda, Gouverneur der BOJ, signalisierte in einem Kommentar ein Ende der fast 10 Jahre anhaltenden Negativzinsphase. Die Renditen der japanischen Staatsanleihen stiegen daraufhin an.

Eine solide Inflation von zuletzt 0,3 % im September schürten die Markterwartungen.

Steigende Zinsen in Japan und den USA führten zu spürbaren Korrekturen bei höher bewerteten Aktien, vor allem im Halbleitersektor. In der Zwischenzeit entwickelten sich Finanzwerte, einschließlich unterbewerteter regionaler Banken, gut. Die Sektoren Energie und Auto trugen zur Widerstandsfähigkeit des Marktes bei.

Inländisch orientierte Aktien kleiner und mittlerer Unternehmen entwickelten sich bis August gut. Die politischen Spannungen zwischen China und Japan, aufgrund der ungeklärten Situation mit den Abwässern von Fukushima, führten dazu, dass weniger chinesische Touristen nach Japan reisten. Bei kleineren Unternehmen, welche grundsätzlich anfälliger für Schwankungen sind, können äußere Einflüsse, wie z.B. politische Unruhen, kurzfristig zu höheren Verlusten führen.

Asien-Pazifik-Region

Der FTSE Developed Asia Pacific ex Japan schnitt mit ‑0,95 % etwas schlechter ab als im vorherigen Quartal. Taiwan und Südkorea schnitten am schwächsten ab, während Malaysia Zuwächse verzeichnete.

Südkorea musste aufgrund einer schwächeren Fabrikproduktion und eines nachlassenden Einzelhandelsumsatzes Kursverluste hinnehmen, was ausländische Anleger beunruhigte. Taiwans Aktien stürzten aufgrund von Bedenken ab, dass Schuldenprobleme chinesischer Immobilienunternehmen eine Finanzkrise auslösen und die regionalen Währungen gegenüber dem US‑Dollar schwächen könnten.

China und die Wachstumsmärkte

Neben den japanischen Aktien, erwiesen sich auch Aktien von Unternehmen aus Schwellenländern, den Emerging Markets, als standhaft. Der FTSE Emerging Markets konnte das Quartal mit einem Plus von 1,5 % abschließen. Kolumbien, Ungarn und die Tschechische Republik schnitten besser ab als der Index, und auch Indien und die Vereinigten Arabischen Emirate erzielten eine überdurchschnittliche Performance. Ägypten erzielte die beste Rendite im Index. Die zwei Zinserhöhungen in der Türkei wurden als Zeichen einer Abkehr von der zuvor unorthodoxen Zinspolitik der Zentralbank gewertet wurden, was die Stimmung aufhellte.

Chile und Polen verzeichneten erhebliche Rückgänge. Sinkende Lithiumpreise beeinträchtigten Aktien chilenischer Minenbetreiber,. Die politische Unsicherheit vor den Parlamentswahlen im Oktober und eine unerwartete Zinssenkung in Polen wurden negativ aufgenommen. Mexiko hatte mit gemischten makroökonomischen Daten zu kämpfen und Südafrika kämpfte weiterhin mit einer Stromkrise. Auch Thailand und Saudi‑Arabien blieben hinter dem Index zurück.

China schnitt aufgrund der schwachen wirtschaftlichen Erholung und der Probleme im Immobiliensektor schlecht ab. Obwohl auf beide Herausforderungen kaum mit politischen Anreize seitens der chinesischen Regierung reagiert wurde, waren die makroökonomischen Daten zum Quartalsende positiver als erwartet. Brasilien zeigte trotz verbesserter Wirtschaftsdaten und Zinssenkungen der Zentralbank eine unterdurchschnittliche Performance.

Globale Anleihen

Der Vanguard Global Bond Index Fund, der Unternehmens‑ und Staatsanleihen mit guter bis sehr guter Bonität hält, erzielte im zweiten Quartal eine negative Rendite von –2,6 %. Die Gründe hierfür wurden im Vorwort bereits angerissen.

Trotz eines erheblichen Ölpreisanstiegs sank die Inflation in vielen Regionen. Die wirtschaftlichen Kennzahlen hingegen verschlechterten sich jedoch in den meisten Volkswirtschaften, was die wichtigsten Zentralbanken dazu veranlasste, eine Pause bei der Zinserhöhung zu signalisieren.

Die bereits beschlossenen Zinserhöhungen des vergangenen Quartals gepaart mit der Erwartung der Märkte, dass die Zinsen länger hoch bleiben werden, führte zu steigenden Renditen bei neu ausgegebenen Anleihen und zu Kursverlusten bei bereits ausgegebenen Anleihen .

Die weltweiten Staatsanleiherenditen, allen voran die der USA, erreichten im September einen Höchststand, bevor sie am Quartalsende leicht zurückgingen. Die Rendite 10‑jähriger US‑Anleihen stieg von 3,8 % auf 4,8 % und die Rendite zweijähriger Anleihen von 4,9 % auf 5,1 %. Die Rendite 10-jähriger Staatsanleihen aus Deutschland stieg von 2,4 % auf 2,8 %.

Die Märkte für Unternehmensanleihen schnitten besser ab als die Märkte für Staatsanleihen. Trotz schwächerer Wachstumsaussichten übertrafen die europäischen Unternehmensanleihen die US‑amerikanischen, wobei die Emissionen in Europa den niedrigsten Stand seit 10 Jahren erreichten.

Aktien kleiner und mittelständischer Unternehmen

Im dritten Quartal konnte der deutliche Anstieg, den man noch im zweiten Quartal beobachten konnte, nicht fortgesetzt werden. Der Vanguard Global Small‑Cap Index Fund verlor im 3. Quartal –1,47 %. Der schwindende Optimismus bezüglich eines baldigen Endes der Hochzinsphase und die wieder leicht gestiegene Inflation in den USA trugen zu dieser Entwicklung bei. Aktien kleiner und mittlerer Unternehmen aus den USA sind dementsprechend mehr betroffen als vergleichbare Unternehmen aus anderen Märkten. Grundsätzlich unterliegen diese Nebenwerte in einem derartigen Umfeld größeren Schwankungen. Kurzfristig kann die Performance dieses Bereichs hierdurch unter der von Aktien großer Unternehmen liegen. Dennoch haben Aktien kleiner und mittlerer Unternehmen in der Vergangenheit eine überdurchschnittliche Wertentwicklung gezeigt und können deshalb ein sinnvoller Baustein in vielen Portfolios sein.

Zusammenfassung

Das 3. Quartal des laufenden Jahres konnte zwar nicht an die positive Entwicklung der ersten beiden Quartale anschließen. Weiter steigende Zinsen und eine kurzfristig leicht gestiegene Inflationsrate in den USA haben die vorherige Euphorie am Kapitalmarkt gedämpft. Obwohl Anleihen nach wie vor unter den steigenden Zinsen zu leiden haben, scheint sich die Lage zu beruhigen. Extreme Abwärtsbewegungen und Schwankungen wie im Vorjahr sind im laufenden Jahr größtenteils ausgeblieben.

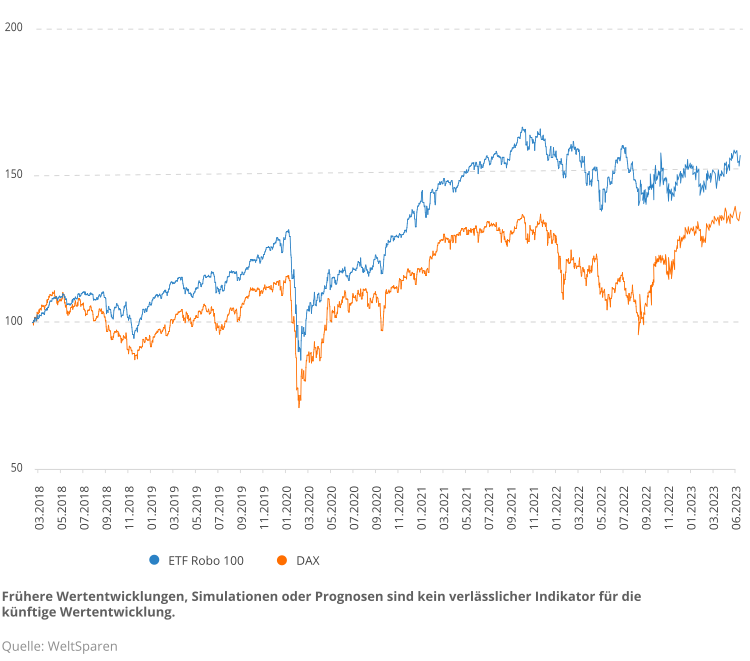

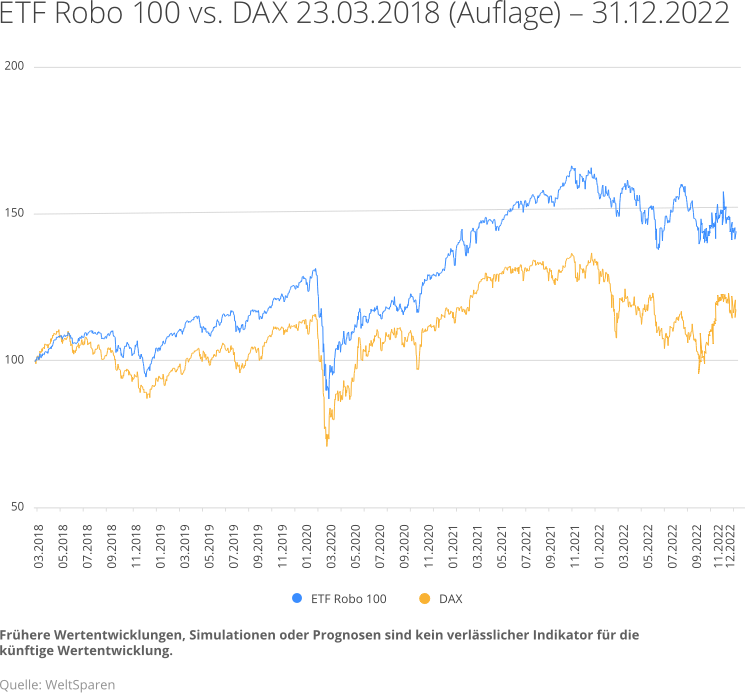

Mit einer breiten Streuung in globale Aktien und Anleihen ist es weiterhin möglich, Schwankungsrisiken von Investitionen in Einzeltitel oder einzelne Länder wirksam zu reduzieren. Das zeigt beispielsweise der Vergleich zwischen dem auf sehr wenige Unternehmen und nur eine Region fokussierten Index DAX und dem ETF Robo mit Aktienanteil 100 %.

Seit Start unseres Angebots im Jahr 2018 liegt der Renditevorteil des ETF Robo 100 bei 24,1 %.

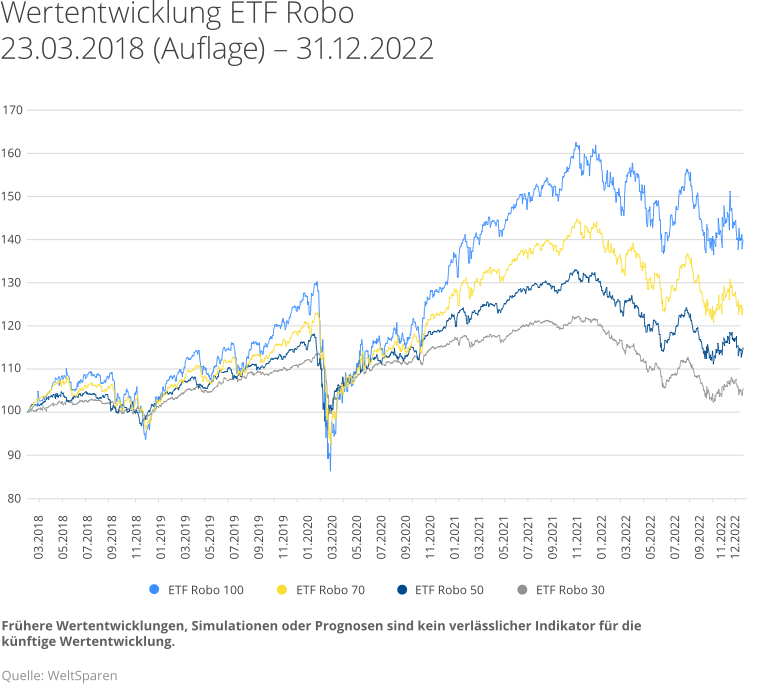

Robo 100 vs. Dax 23.03.2018 (Auflage) – 30.09.2023

Die Erholung an den Kapitalmärkten setzt sich weiter fort

Sehr geehrte Kunden,

die gute Nachricht vorab: Zwar sind die Verluste des vergangenen Jahres noch nicht ganz aufgeholt; doch die seit Ende des letzten Jahres gestartete Erholung setzte sich im zweiten Quartal fort. Und das, obwohl fast alle Zentralbanken weltweit die Leitzinsen weiter anhoben.

Getrieben wurde die positive Entwicklung unter anderem durch eine Rallye der Technologiewerte, welche durch das Aufkommen einiger KI-Anwendungen wie zum Beispiel ChatGPT ausgelöst wurde. Von diesen Anwendungen sollen nicht nur die Firmen profitieren, die sie entwickeln: Die Hoffnung ist vielmehr, dass die Effizienz und Produktivität von Unternehmen erheblich gesteigert werden kann. Das sollte es den Unternehmen ermöglichen, höhere Gewinne zu erzielen, was wiederum deren Bewertung an den Kapitalmärkten erhöht. Besonders deutlich zu sehen ist die Auswirkung der Technologie-Rallye an der starken Entwicklung der US-Aktienmärkte. Hier half außerdem, dass die jährliche Inflationsrate entgegen den Erwartungen gesunken war und die Schuldenobergrenze aufgehoben wurde, welche im Mai noch für Unsicherheit gesorgt hatte. Auch die japanischen Aktienmärkte konnten dank eines vergleichsweise schwachen Yen und soliden makroökonomischen Indikatoren und trotz einer weiteren Zinserhöhung eine starke Wertentwicklung verzeichnen.

Die im ersten Quartal beobachteten Schwankungen an den globalen Anleihemärkten setzten sich im zweiten Quartal nicht fort; vielmehr nahm die Volatilität deutlich ab. Staatsanleihen konnten allgemein einen positiven Verlauf verzeichnen, wobei sich die Entwicklungen je nach Land und entsprechenden Inflationsraten stark unterschieden. Anders als zu Beginn des Jahres schnitten globale Hochzinsanleihen besser ab als Investment-Grade-Anleihen, da die Sorgen einer Rezession abnahmen.

Obwohl die Portfolios von WeltSparen global diversifiziert sind und sich nicht gezielt auf bestimmte Weltregionen konzentrieren, profitieren Anlegerinnen und Anleger immer auch von der starken Entwicklung einzelner Märkte. Alle vier Portfolios des ETF Robo konnten das Quartal im Plus beenden.

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer, Raisin

Entwicklung des ETF Robo

Die positive Entwicklung des vorherigen Quartals erstreckte sich auch in das zweite Quartal des Jahres, wenn auch etwas weniger stark. Erneut schlossen alle vier Portfolios des ETF Robo im Plus.

Der ETF Robo 30 erzielte im ersten Quartal eine Rendite von 0,7 %. Mit dem ETF Robo 50 erzielten Anlegerinnen und Anleger eine Rendite von 1,7 %. Der ETF Robo 70 kam auf eine Rendite von 2,7 % und für Anlegerinnen und Anleger mit dem ETF Robo 100 standen 4,2 % zu Buche.

Wertentwicklung ETF Robo je Quartal

Die Wertentwicklung des ETF Robo 30 liegt seit Auflage im März 2018 bei 7,7 %. Der ETF Robo 50 steht derzeit bei einer Gesamtrendite von 19,9 %. Der Wert des ETF Robo 70 hat sich seit März 2018 um 33,0 % gesteigert, während die Rendite des ETF Robo 100 54,2 % beträgt.

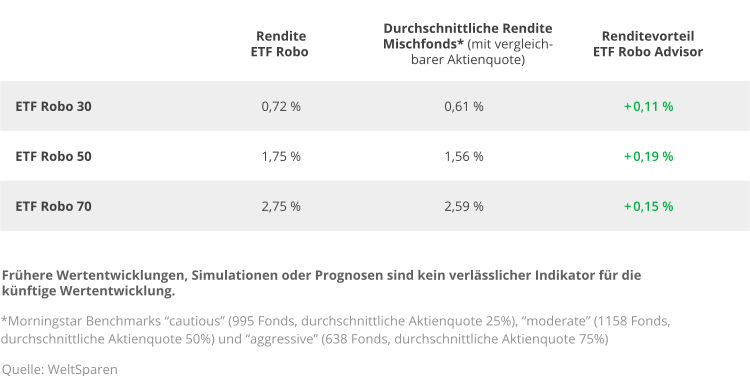

Im Vergleich der Robo-Portfolios mit aktiven Mischfonds gab es lediglich geringfügige Abweichungen: Der Renditevergleich mit Mischfonds mit einer Aktienquote von 25 % („cautious“) war mit 0,11 % leicht positiv zu Gunsten des ETF Robos. Bei der Vergleichsgruppe „moderate“ lag der ETF Robo 50 bei 0,19 %. Bei aktiven Mischfonds mit einem noch höheren Aktienanteil, wie dem ETF Robo 70, betrug der Unterschied 0,15 %.

Performancevergleich ETF Robo und aktiv gemanagte Mischfonds (Q2 2023)

Der FTSE North America Index, der den Aktienmarkt der USA und Kanada abbildet, legte im zweiten Quartal 8,0 % zu. Dieser Index macht einen großen Teil der ETF Robo-Portfolios aus, weshalb Anleger von diesem Aufschwung profitieren konnten.

Der Großteil der Gewinne wurde im Juni erzielt. Diese Gewinne wurden durch die sinkende Inflation sowie durch Anzeichen für die Widerstandsfähigkeit der US-Wirtschaft und die bereits erwähnte Euphorie um KI-Anwendungen erzielt. Eine Errechnung des Bruttoinlandsproduktes (BIP) ergab eine deutliche Expansion von 2 % (auf Jahresbasis), was die vorherige Schätzung von 1,3 % Wachstum übertraf.

Im Mai erhöhte die Federal Reserve (Fed) die Zinssätze um 0,25 Prozent. Im Juni blieb eine Erhöhung der Zinssätze aus, was Ökonomen als eine „hawkish pause“ bezeichnen. Aktuell werden zwei weitere Zinsserhöhungen für das Jahr 2023 erwartet.

Die am Verbraucherpreisindex (VPI) gemessene US-Inflation ging im Mai auf 0,1 % (gegenüber dem Vormonat) zurück, nachdem die Preise im April noch um 0,4 % gestiegen waren. Diese Entwicklung war in erster Linie auf einen Rückgang der Energiekosten zurückzuführen. Damit sank die jährliche Inflationsrate auf 4,0 % und lag unter den erwarteten 4,1 %. Insgesamt befindet sich die US-Wirtschaft weiterhin in einem gesunden Zustand. Die Arbeitslosenquote stieg im Mai von 3,4 % auf 3,7 % und damit stärker als erwartet, aber der Arbeitsmarkt bleibt im historischen Vergleich gesehen entspannt.

Zu Beginn des Quartals gab es unter den Anlegern zunächst Bedenken hinsichtlich der US-Schuldenobergrenze. Anfang Juni verabschiedete der US-Kongress jedoch ein Gesetz zur Aussetzung der Schuldenobergrenze. Die Einigung beinhaltete Zugeständnisse bei den Ausgaben, die sich voraussichtlich nur minimal auf das Wirtschaftswachstum auswirken werden.

Allen voran führte der Sektor Informationstechnologie (IT) die positive Entwicklung des Aktienmarktes im Quartal an. Die große Begeisterung für künstliche Intelligenz und das damit verbundene Potenzial für technologische Fortschritte trieb insbesondere die Aktienkurse von Chip-Herstellern in die Höhe. Die Sektoren zyklische Konsumgüter und Kommunikationsdienstleistungen entwickelten sich ebenfalls gut. Der Energie- und Versorgungssektor entwickelte sich dagegen unterdurchschnittlich.

Eurozone

Im zweiten Quartal verzeichneten die Aktien der Eurozone (FTSE Developed Europe) Kursgewinne in Höhe von 2,7 %, die vor allem vom Finanz- und IT-Sektor getragen wurden. Die Sektoren Energie und Kommunikationsdienste blieben jedoch hinter den Erwartungen zurück.

Der IT-Sektor erlebte einen Aufschwung, insbesondere bei Halbleiteraktien, da einige US-Chiphersteller höhere Umsatzzahlen prognostizierten und somit das vorhandene Wachstumspotenzial von Künstlicher Intelligenz untermauerten. Gegen Ende des Quartals kündigte die niederländische Regierung an, dass für den Export von High-End-Chipfertigungsmaschinen eine Lizenz erforderlich sei, was möglicherweise zu einem Rückgang der Exporte nach China führen könnte. Diese Entscheidung könnte sich auf die vielen branchenführenden, in den Niederlanden ansässigen Chip-Hersteller auswirken. Bei den Finanzwerten erzielten die Banken aufgrund der Erwartung starker kurzfristiger Erträge eine Outperformance.

Die Europäische Zentralbank (EZB) erhöhte die Zinssätze im Laufe des Quartals zweimal und brachte den Hauptrefinanzierungssatz auf 4,0 %. Die Gesamtinflation ging in diesem Zeitraum zurück und lag im Juni bei einer geschätzten jährlichen Inflationsrate von 5,5 %, gegenüber 6,1 % im Mai. Die Kerninflation (ohne Energie-, Nahrungsmittel-, Alkohol- und Tabakpreise) stieg jedoch leicht an auf 5,4 % im Juni gegenüber 5,3 % im Mai.

Das BIP verzeichnete im vierten Quartal 2022 einen Rückgang um 0,1 % und im ersten Quartal 2023, was darauf hindeutet, dass die Eurozone im Winter eine milde Rezession durchlief. Vorausschauende Indikatoren deuten zudem auf eine Verlangsamung der Eurozonen-Wirtschaft hin. Der Einkaufsmanagerindex (PMI) der Eurozone fiel im Juni auf 50,3 von 52,8 im Mai und erreichte damit ein Fünfmonatstief, was auf die Möglichkeit einer wirtschaftlichen Stagnation hindeutet (50 ist die Schwelle zwischen Expansion und Kontraktion in PMI-Umfragen).

Japan

Die japanischen Aktien behielten im Juni ihre starke Dynamik bei, was im zweiten Quartal zu einem Anstieg des FTSE Japan Index um 5,36 % führte. Der japanische Yen blieb schwach und erreichte im Juni ein Niveau von 188 Yen gegenüber dem britischen Pfund und 144 Yen gegenüber dem US-Dollar.

Der Markt erreichte den höchsten Stand seit 33 Jahren, wobei der Nikkei im Juni 33.700 Punkte erreichte. Dieser Anstieg war zum Teil auf die anhaltenden Käufe ausländischer Anleger seit April zurückzuführen. Darüber hinaus wurden die Marktgewinne durch die Erwartung von Reformen der Unternehmensführung und strukturellen Veränderungen der japanischen Wirtschaftspolitik angeheizt. Der schwache Yen und die Stärke des US-Marktes trugen ebenfalls zu einer risikofreudigen Stimmung auf dem japanischen Aktienmarkt bei. Obwohl die Marktbewertungen, z. B. das Kurs-Gewinn-Verhältnis, ein angemessenes Niveau erreicht haben, besteht in den kommenden Monaten das Potenzial für Korrekturen nach oben, die durch die Schwäche des Yen unterstützt werden.

Die Bank of Japan (BoJ) hielt ihre erste geldpolitische Sitzung unter dem neuen Gouverneur Kazuo Ueda im April ab, gefolgt von einer zweiten Sitzung im Juni. Die BoJ behielt ihre ‘dovishe’ Haltung bei und nahm keine Änderungen an ihrer Politik vor. In der Zwischenzeit wird erwartet, dass die US-Notenbank die Zinssätze weiter anhebt, was zur Schwächung des Yens beitrug. Während die BoJ hinsichtlich der Nachhaltigkeit der Inflation und des Lohnwachstums in Japan vorsichtig blieb, zeigten die makroökonomischen Indikatoren weiterhin solide Fortschritte.

Asien-Pazifik-Region

Der FTSE Developed Asia Pacific ex Japan schnitt mit -0,08 % deutlich schlechter ab als der globale Durchschnitt. Im zweiten Quartal verzeichneten die Aktienmärkte in Asien (ohne Japan) sogar eine rückläufige Performance. Unter den Indexmärkten verzeichneten Malaysia und Thailand die schlechteste Performance, während Indien, Südkorea und Taiwan Kursgewinne verbuchten.

Indische Aktien erzielten aufgrund ausländischer Zuflüsse, stabiler Gewinne und positiver Wirtschaftsdaten, starke Gewinne. Taiwans Aktien legten zu, was in erster Linie auf Technologiewerte zurückzuführen war, da viele Anleger Aktien aus dem Bereich der künstlichen Intelligenz kaufen wollten. In Südkorea profitieren die Aktienkurse ebenfalls von der Begeisterung der Anleger für KI-bezogene Aktien, was zu einer positiven Performance des Landes im zweiten Quartal führte. Die Philippinen und Singapur beendeten das Quartal mit einer negativen Performance, während Indonesien bescheidene Gewinne verzeichnete.

China und die Wachstumsmärkte

Der FTSE Emerging Markets, der Aktien aus Wachstumsmärkten enthält, verzeichnete im zweiten Quartal dieses Jahres ein Minus von 0,1 % ab. Im Laufe des Quartals verzeichneten die Aktien der Schwellenländer (EM) einen bescheidenen Anstieg und blieben damit hinter der Performance der entwickelten Märkte zurück. Die Spannungen zwischen den Vereinigten Staaten und China spielten eine Rolle bei der schwachen Performance der Schwellenländer, ebenso wie die Bedenken über die langsame wirtschaftliche Erholung Chinas. Die Ungewissheit bezüglich der US-Schuldenobergrenze trug ebenfalls zur negativen Stimmung bei, obwohl dieses Problem Anfang Juni gelöst wurde.

Trotz der zunehmenden Besorgnis über eine Rezession in Europa erwiesen sich Ungarn, Polen und Griechenland als die Märkte mit der besten Performance im Index. Die mitteleuropäischen Märkte erwarteten Zinssenkungen, da die Inflation nachließ, und Ungarn nahm im Juni eine Zinssenkung vor. Die überdurchschnittliche Performance Griechenlands war darauf zurückzuführen, dass die regierende Partei Neue Demokratie im Mai eine zweite Amtszeit gewann, was eine Fortsetzung der marktfreundlichen Politik signalisierte.

Brasilien stach ebenfalls als Top-Performer hervor, da die Bedenken über die Finanzpolitik nachließen, der Optimismus über mögliche Zinssenkungen zunahm und das BIP-Ergebnis im ersten Quartal besser als erwartet ausfiel. Indiens starke Performance im Quartal wurde verbessert durch makroökonomische Daten und Hinweise auf eine weiterhin akkommodierende Geldpolitik.

Kolumbien, die Vereinigten Arabischen Emirate, Peru, Saudi-Arabien und Mexiko verzeichneten allesamt Kursgewinne. Korea und Taiwan schnitten aufgrund von Technologieunternehmen und Optimismus in Bezug auf das KI-Wachstum besser ab.

China hingegen schnitt aufgrund von Bedenken über eine langsamer als erwartete Erholung schlechter ab. Auch Kuwait und Katar blieben hinter den Erwartungen zurück. Südafrika hatte mit erheblichen Herausforderungen zu kämpfen, da sich die verschlechternde politische Stabilität schwerwiegend auf das Wirtschaftswachstum auswirkte. Die Türkei verzeichnete den größten Verlust in US-Dollar, zeitgleich mit der Wiederwahl von Präsident Erdogan im Mai, mit der seine langjährige Herrschaft verlängert wurde.

Globale Anleihen

Im zweiten Quartal 2023 nahm die Marktvolatilität deutlich ab. Dennoch erzielte der Vanguard Global Bond Index Fund, der Unternehmens- und Staatsanleihen mit guter bis sehr guter Bonität hält, im zweiten Quartal eine negative Rendite von -0,1 %.

Die Renditen von Staatsanleihen verzeichneten einen Aufwärtstrend, obwohl es einige Unterschiede gab. Das Vereinigte Königreich und Australien schnitten aufgrund einer unerwartet hohen Inflation und eines stärkeren Engagements der Zentralbanken zur Inflationsbekämpfung schlechter ab. Mit Ausnahme der Bank of Japan hoben die wichtigsten Zentralbanken die Zinssätze im Laufe des Quartals weiter an. Die US-Notenbank war jedoch die erste, die im Juni eine Pause einlegte und die Zinssätze unverändert bei 5 % bis 5,25 % beließ, nachdem sie im vergangenen Jahr eine Reihe von aufeinanderfolgenden Zinserhöhungen vorgenommen hatte.

Die Bilanzen der Unternehmen blieben trotz eines leichten Anstiegs der Ausfallquoten relativ solide. Globale Hochzinsanleihen schnitten besser ab als globale Investment-Grade-Anleihen (Anleihen mit guter bis sehr guter Bonität), da die unmittelbaren Sorgen vor einer Rezession abnahmen. Investment-Grade-Anleihen haben laut Rating-Agenturen die höchste Bonität, während Hochzinsanleihen eher spekulativ sind und eine Bonität unterhalb von Investment-Grade haben.

Das Wachstum in den USA war besser als erwartet, was zu einem Marktkonsens über eine „weiche Landung“ führte. US-Investment-Grade-Anleihen verzeichneten in diesem Quartal negative Gesamtrenditen, übertrafen jedoch die Rendite von US-Treasuries. US-Hochzinsanleihen verzeichneten hingegen positive Renditen. Die 10-jährige US-Rendite stieg von 3,47 % auf 3,81 %, während die zweijährige Rendite von 4,03 % auf 4,87 % anstieg, was zu einer weiteren Umkehrung der ‘yield curve’ (Vergleich von Zinssätzen zwischen Derivaten gleicher Bonität und unterschiedlicher Laufzeit) führte.

Die Europäische Zentralbank hob die Zinssätze weiter an und verkündete die Maßnahmen im Rahmen ihres Programms zum Ankauf von Vermögenswerten (‘Asset Purchase Programme’) ab Juli 2023 zu beenden. Die Gesamtinflation ging gegenüber ihrem Höchststand deutlich zurück. Die 10-jährige Rendite deutscher Staatsanleihen stieg geringfügig von 2,31 % auf 2,39 %. Hochverzinsliche Anleihen der Eurozone schnitten im Berichtszeitraum besser ab als Investment-Grade-Anleihen.

Im Vereinigten Königreich überraschte die hohe Inflation viele und veranlasste die Bank of England (BoE) dazu, die Zinssätze im Juni um mehr als die erwarteten 50 Basispunkte anzuheben. Die 10-jährige Rendite britischer Staatsanleihen stieg von 3,49 % auf 4,39 %, und die zweijährige Rendite legte sogar noch stärker zu und stieg von 3,44 % auf 5,26 %. Auch britische Hochzinsanleihen schnitten besser ab als britische Investment-Grade-Anleihen.

Da sich die Stimmung für das globale Wachstum verbesserte, wurden Währungen wie der japanische Yen im Vergleich zu anderen Währungen abgewertet. Andererseits war das Pfund Sterling die Währung mit der besten Wertentwicklung, unterstützt durch höheren Zinssätze.

Aktien kleiner und mittelständischer Unternehmen

Nach anfänglichen Schwierigkeiten haben Aktien kleiner und mittelständischer Unternehmen das zweite Quartal mit einem Plus von 2.7 % abgeschlossen. Im Vergleich zum noch sehr volatilen ersten Quartal verhielten sich ‘Small- und Mid-Cap’ Aktien relativ schwankungsarm. Insgesamt schlossen ‘Large Cap’ Unternehmen (mit hoher Marktkapitalisierung) im zweiten Quartal dennoch besser ab. Trotz fallender Inflation und pausierenden Leitzinserhöhungen der Fed blieben die starken Renditen, die ‘Small-Cap’ Aktien historisch abwarfen, aus.

Die große Unsicherheit über die zukünftige gesamtwirtschaftliche Entwicklung der jeweiligen Regionen macht Aktien kleiner und mittelständischer Unternehmen, welche generell risikoreicher sind, zur Zeit unattraktiv für Anleger. Erschwerend kommt hinzu, dass kleinere Unternehmen oftmals einen größeren Refinanzierungsbedarf haben, was in dem momentanen Zinsumfeld unvorteilhaft ist.

Zusammenfassung

Im Laufe des Quartals kam es zu einem allgemeinen Anstieg der weltweiten Aktienwerte, der in erster Linie von den entwickelten Märkten wie den USA getragen wurde, während die Aktien der Wachstumsmärkte ein langsameres Wachstum verzeichneten. Die Begeisterung für Künstliche Intelligenz (KI) wirkte sich positiv auf Technologieaktien aus. Mehrere große Zentralbanken hoben in diesem Zeitraum die Zinssätze an. Infolgedessen stiegen die Renditen von Staatsanleihen, was zu einem Rückgang der Anleihenkurse führte.

Mit einer breiten Diversifikation in den globalen Aktien- und Anleihenmärkten ist es weiterhin möglich, Schwankungsrisiken von Investitionen in Einzeltitel oder einzelne Länder wirksam zu reduzieren. Das zeigt beispielsweise der Vergleich zwischen dem DAX und dem ETF Robo mit Aktienanteil 100 %.

Seit Start unseres Angebots im Jahr 2018 liegt der Renditevorteil des ETF Robo 100 bei 18,3 %.

Robo 100 vs. Dax 23.03.2018 (Auflage) – 30.06.2023

Bitte beachten Sie, dass frühere Wertentwicklungen keinen Hinweis auf künftige Wertentwicklungen darstellen. Die dargestellten Sektoren, Wertpapiere, Regionen und Länder dienen lediglich Informationszwecken und sind nicht als Kauf- oder Verkaufsempfehlung zu verstehen. Anlagen am Kapitalmarkt sind mit Risiken behaftet.

Aktien und Anleihen konnten trotz Turbulenzen deutlich zulegen

Sehr geehrte Kunden,

2022 wurde stark vom Krieg in der Ukraine und dessen Konsequenzen geprägt. Volkswirtschaftliche Folgen waren rückläufiges Wirtschaftswachstum und vor allem eine Verschärfung der bereits in Folge der COVID19-Pandemie erhöhten Inflation. Im ersten Quartal des laufenden Jahres hat sich das Klima an den Kapitalmärkten dagegen verbessert. Nachdem die Europäische Zentralbank und die amerikanische Notenbank Fed im ersten Quartal jeweils zweimal den Leitzins zur Inflationsbekämpfung erhöht haben, gehen wir davon aus, dass die Zinsen nur noch in geringem Umfang steigen werden.

Die positive Folge der aktuellen Zinssituation: insbesondere bei Geldmarktanlagen (sehr kurzlaufende, verzinste Anlagen) sind die Zinsen aktuell überdurchschnittlich attraktiv. Unser täglich veräußerbares Geldmarktportfolio bietet aktuell eine laufende Verzinsung von 3,4 %.

Besonders die globalen Aktienmärkte profitierten vom steigenden Optimismus der Anlegerinnen und Anleger und zeigten im ersten Quartal des Jahres 2023 eine positive Performance. Die US-Aktienmärkte verzeichneten im ersten Quartal des Jahres starke Wertzuwächse, die auf das Vertrauen in die Stärke der US-Wirtschaft und verbesserte Arbeitsmarktbedingungen zurückzuführen sind. Aber auch in Europa entwickelten sich die Aktienmärkte positiv, obwohl der Finanzsektor zeitweise unter Druck geriet, bedingt durch die Insolvenz der Silicon Valley Bank und die Übernahme der Credit Suisse durch die UBS im März.

Trotz erheblicher Schwankungen schlossen auch die globalen Anleihenmärkte das erste Quartal im Plus ab. Während Investment-Grade-Anleihen positive Renditen erzielten, verzeichneten Hochzinsanleihen eine negative Wertentwicklung. Die gute Nachricht: Da der ETF Robo ausschließlich in Investment-Grade Anleihen investiert, schlossen alle Robo Portfolios das erste Quartal deutlich positiv ab.

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer, Raisin

Entwicklung des ETF Robo

Die leichte Erholung aus dem letzten Quartal des vergangenen Jahres konnte 2023 fortgesetzt und sogar beschleunigt werden. Alle vier Portfolios des ETF Robo schlossen das Quartal deutlich im Plus.

Der ETF Robo 30 erzielte im ersten Quartal eine Rendite von 3,0 %. Mit dem ETF Robo 50 erzielten Anlegerinnen und Anleger eine Rendite von 3,5 %. Der ETF Robo 70 kam auf eine Rendite von 4,0 % und für Anlegerinnen und Anleger mit dem ETF Robo 100 standen 4,7 % zu Buche.

Die Wertentwicklung liegt seit Auflage im März 2018 für den ETF Robo 30 bei 6,9 %. Der ETF Robo 50 steht derzeit bei einer Gesamtrendite von 17,9 %. Der Wert des ETF Robo 70 hat sich seit März 2018 um 29,4 % gesteigert, während die Rendite des ETF Robo 100 48,0 % beträgt.

Der FTSE North America Index, der den Aktienmarkt der USA und Kanada abbildet, legte im ersten Quartal kräftig um 7,1 % zu. Dieser Index macht einen Großteil der Robo-Portfolios aus, weshalb Anleger stark von diesem Aufschwung profitieren konnten.

Trotz Marktturbulenzen, die durch den Zusammenbruch der Silicon Valley Bank (SVB) im März ausgelöst wurden, konnten die US-Aktien im Laufe des Quartals zulegen, da der Optimismus der Anleger überwog. Der Zusammenbruch der SVB, gefolgt von weiteren Störungen im europäischen Finanzsektor, führte im März zu einem starken Einbruch der Aktienkurse, die sich jedoch bis zum Monats- und Quartalsende wieder erholten. Die Fed brachte ihr Vertrauen in die Resilienz des US-Bankensystems zum Ausdruck und hob den Leitzins im Februar und März um jeweils 25 Basispunkte an, wodurch die Kreditkosten auf den höchsten Stand seit 2007 stiegen. Die am Kernindex der persönlichen Konsumausgaben (PCE – personal consumption expenditure) gemessene Inflation stieg im März jedoch weniger stark als erwartet, was zu Spekulationen führte, dass künftige Zinserhöhungen begrenzt sein könnten.

Die Robustheit der US-Wirtschaft ist auch auf die sich verbessernden Bedingungen auf dem Arbeitsmarkt zurückzuführen. Im Februar fiel die Arbeitslosenquote auf 3,8 %, den niedrigsten Stand seit März 2020. Dieser positive Trend wurde durch einen robusten Beschäftigungsanstieg in verschiedenen Sektoren wie dem produzierenden Gewerbe, dem Gesundheitswesen und dem Dienstleistungssektor unterstützt. Weiterhin ging auch die Zahl der Erstanträge auf Arbeitslosenunterstützung zurück und erreichte ein Niveau, das dem vor der Pandemie entspricht.

Während im Berichtszeitraum Unternehmen aus den Sektoren Energie und Gesundheitswesen zurückbleiben, verzeichneten die Technologiewerte die stärksten Zuwächse.

Eurozone

Der FTSE Developed Europe, der Aktien von Unternehmen aus Industrienationen in Europa beinhaltet, konnten mit 9,8 % sogar noch deutlicher zulegen als der Nordamerikanische Index.

Trotz der Volatilität im Bankensektor verzeichneten die Aktien der Eurozone im ersten Quartal deutliche Gewinne. Besonders die Sektoren Informationstechnologie, zyklische Konsumgüter und Kommunikationsdienstleistungen schnitten gut ab, während die Sektoren Immobilien und Energie nicht mithalten konnten.

Auch in Europa erlebte der Finanzsektor im März Turbulenzen nach dem Zusammenbruch der Silicon Valley Bank. Eine Woche später wurde die Credit Suisse im Rahmen eines von den Schweizer Behörden vermittelten Deals von der UBS übernommen. Insgesamt verzeichnete der Finanzsektor der Eurozone im Quartal jedoch Gewinne, wobei die Probleme der Credit Suisse als weitgehend eingedämmt angesehen wurden. Der Immobiliensektor verzeichnete deutliche Rückgänge aufgrund von Bedenken über höhere Finanzierungskosten und niedrigere Vermietungsquoten.

Im Februar und März erhöhte die Europäische Zentralbank die Zinssätze um jeweils 50 Basispunkte. Im März ging die Inflation in der Eurozone auf den niedrigsten Stand des Jahres zurück, wobei die Verbraucherpreise im Vergleich zum Vormonat nur noch um 6,9 % stiegen. Im Gegensatz dazu stieg die Kerninflation, bei der Lebensmittel und Energiekosten nicht berücksichtigt werden, leicht von 5,6 % auf 5,7 %.

Japan

Im ersten Quartal verzeichneten die japanischen Aktien ein starkes Wachstum, wobei der Nikkei 225, der wichtigste Index der Tokioter Börse, um rund 9,0 % zulegte. Im Januar beobachteten die Anleger aufmerksam die Bank of Japan (BoJ) nach der im Dezember angekündigten unerwarteten Anpassung der Politik zur Steuerung der Zinskurve. Entgegen den Spekulationen beschloss BoJ-Gouverneur Kuroda auf der Januar-Sitzung, die Politik unverändert zu lassen und weiterhin das Wirtschaftswachstum mit einer lockeren Geldpolitik anzukurbeln. Die Geldpolitik der Bank of Japan bleibt jedoch in Anbetracht des neuen Gouverneurs Kazuo Ueda, der Anfang April die Nachfolge von Kuroda antreten soll, ein spannendes Thema.

Die von Ende Januar bis Mitte Februar veröffentlichten Quartalsergebnisse fielen gemischt aus, wobei die Exporteure aufgrund der Yen-Aufwertung im vierten Quartal 2022 und einer Verlangsamung der Produktion, insbesondere in den Technologiesektoren, vor Herausforderungen standen. Die inländisch orientierten Unternehmen hingegen meldeten besser als erwartete Umsatzzahlen, wurden aber durch Kostensteigerungen, einschließlich der Erhöhung der Strompreise, beeinträchtigt.

Im März wurde die Marktstimmung durch die Turbulenzen, die durch den Zusammenbruch der Silicon Valley Bank (SVB) und die Rettung der Credit Suisse durch die UBS ausgelöst wurden, beeinträchtigt, was die japanischen Finanzwerte stark belastete. Gegen Ende des Monats erholte sich der Markt jedoch wieder, unterstützt durch die Schwäche des Yen, die den zyklischen Werten zugute kam.

Asien-Pazifik-Region

Der FTSE Developed Asia Pacific ex Japan legte mit 2,7 % deutlich schwächer zu als der globale Durchschnitt.

Die Aktienmärkte in Asien (ohne Japan) entwickelten sich im ersten Quartal positiv, wobei die starken Gewinne in Taiwan, Singapur und Südkorea die schwächeren Ergebnisse in Hongkong, Indien und Malaysia ausgeglichen.

Chinesische Aktien verzeichneten zu Beginn des Quartals kräftige Zuwächse. Zuvor hatte Peking seine Covid-19-Beschränkungen gelockert, die das Wirtschaftswachstum des Landes gebremst hatten. Unterstützende Maßnahmen auf dem Immobilienmarkt und eine Lockerung des regulatorischen Vorgehens gegen chinesische Technologieunternehmen trugen ebenfalls zur Verbesserung der Anlegerstimmung bei.

Südkorea und Taiwan erzielten im Januar ebenfalls beträchtliche Zuwächse, während Indien den Monat mit einem Negativwachstum beendete, da ausländische Anleger abwanderten und aufgrund des ins Stocken geratenen Wirtschaftswachstums Zurückhaltung herrschte.

Der durch die Wiedereröffnung Chinas verbreitete Optimismus führte zu einer starken Performance im Januar, durch den Anleger Gewinne verbuchen konnten. Im Februar trübte die Furcht vor einer Rezession die Stimmung der Anleger, was zu starken Kurseinbrüchen in Thailand, Malaysia und Südkorea führte.

Im März erholten sich die Aktien jedoch, und alle Märkte erzielten ein positives Wachstum, da die Bedenken über die Marktauswirkungen des Zusammenbruchs der Silicon Valley Bank nachließen.

China und die Wachstumsmärkte

Der FTSE Emerging Markets, der Aktien aus Wachstumsmärkten enthält, legte um 2,9 % zu.

Die Schwellenländermärkte (EM) verzeichneten im ersten Quartal des Jahres positive Renditen, blieben aber hinter dem MSCI World Index zurück. Zu Beginn des Jahres herrschte aufgrund der Wiederbelebung der chinesischen Wirtschaft erneut Optimismus für die Schwellenländer. Im Februar und März eskalierten die Spannungen zwischen den USA und China jedoch erneut, und das Vertrauen in US-amerikanische und europäische Banken schwand. Die Zentralbanken hoben die Zinssätze weiter an, wobei die US-Zinsen im März den höchsten Stand seit 2007 erreichten.

Die Tschechische Republik war der Markt mit der besten Performance in den Schwellenländern. Auch Mexiko erzielte vor dem Hintergrund sich verbessernder Wirtschaftsdaten eine überdurchschnittliche Performance. Taiwan und Korea profitieren vom Optimismus über das globale Wachstum. Peru, Indonesien und Chile verzeichneten ebenfalls positive Renditen.

China schnitt trotz der Spannungen mit den USA gut ab und übertraf den Index. Der Optimismus über die Wiederbelebung der chinesischen Wirtschaft und eine wahrgenommene Lockerung des regulatorischen Drucks auf den Internetsektor waren positive Faktoren für den Markt.

Südafrika blieb hingegen hinter dem Index zurück, ebenso wie Polen und Thailand. Südafrika hat nach wie vor mit einer Stromkrise zu kämpfen und wurde im Februar von der Financial Action Task Force, ein internationales Gremium zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung, auf die „graue Liste” gesetzt.

Brasilianische Aktienmärkte verzeichneten einen Rückgang aufgrund schwächerer Wirtschaftsdaten und regierungsfeindlicher Unruhen. Indien verzeichnete ebenfalls negative Renditen, da ein großes Unternehmen zu Beginn des Quartals des Betrugs und der Aktienkursmanipulation beschuldigt wurde. Auch die im Berichtszeitraum veröffentlichten Wirtschaftsdaten lagen unter den Prognosedaten

Globale Anleihen

Die weltweiten Anleihemärkte waren im ersten Quartal des Jahres von erheblichen Schwankungen geprägt. Zunächst war die Stimmung aufgrund sinkender Energiekosten und der Wiederbelebung der chinesischen Wirtschaft positiv, doch mit dem Anstieg der Kerninflation kamen auch Inflationsängste wieder auf. Der Zusammenbruch der Silicon Valley Bank Mitte März schürte jedoch die Angst vor einer möglichen Bankenkrise, was zu starken Kursanstiegen auf den Märkten für Staatsanleihen führte, da Anlegerinnen und Anleger infolgedessen nicht mehr von weiteren Zinserhöhungen ausgingen, sondern in einigen Märkten mit Zinssenkungen rechneten.

Im ersten Quartal verbesserte sich das Wachstum, da der Gegenwind, den die höhere Inflation auf die Realeinkommen der Verbraucher ausübte, insbesondere die Energiepreise, nachzulassen begann. Nach ersten Anzeichen, dass die Konjunkturzyklen, insbesondere auf den Wohnungsmärkten, bereits Wirkung zeigen, sind die Auswirkungen auf die Gesamtwirtschaft noch nicht in vollem Umfang zu erkennen. Die Kerndindikatoren des Verbraucherpreisindex sorgten sowohl in den USA als auch in Europa für positive Überraschungen bei der Inflation.