Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Die Erwartungen auf ein Ende des Zins-Zyklus in den USA ließen die globalen Aktienmärkte nur leicht steigen. Anleger waren im Vorfeld der ersten Zinssenkung der Fed seit 11 Jahren vorsichtig. Performance-Treiber des ETF Robo im zweiten Quartal waren daher nicht die Aktien- sondern die globalen Anleihenmärkte.

Nach dem starken ersten Quartal an den globalen Aktienmärkten schalteten diese im zweiten Quartal einen Gang zurück. Breit diversifizierte Investoren profitierten jedoch von starken Anleihenmärkten. Hier ist unser Überblick über die im ETF Robo enthaltenen Finanzmärkte sowie die Wertentwicklung der ETF-Portfolios im zweiten Quartal (Q2).

Hinweis: Am 11.11.2020 wurde WeltInvest in ETF Robo umbenannt. Am Produkt hat sich nichts geändert. Dieser Artikel wurde nachträglich angepasst.

Nordamerika

Der in WeltInvest enthaltene FTSE North America Index legte in Q2 um 2 % zu.

Der S&P 500 Index erreichte zwischenzeitlich ein neues Allzeithoch. Die Unsicherheiten bezüglich des weltweiten Handels führten im Mai zu einer erhöhten Volatilität, als US-Präsident Donald Trump vorübergehend Schutzzölle gegen Mexiko in Aussicht stellte. Zeitweise gab es aber auch Phasen des Fortschritts im Handelsstreit zwischen China und den USA,während denen sich die Märkte erholten.

Der US-Arbeitsmarkt ist nach wie vor stark, die Beschäftigung bleibt auf einem hohen Niveau und die Arbeitslosigkeit entsprechend auf dem tiefsten Stand seit 49 Jahren. Das Wirtschaftswachstum zeigte sich mit über 3 % im ersten Quartal stark, auch im zweiten Quartal übertrifft das BIP mit 2,1 % die Erwartungen von 2,0 % leicht.

Die zyklischen Aktienmarkt-Sektoren wie Finanztitel, Rohmaterialien und IT-Aktien legten zu. Energietitel mussten im zweiten Quartal Verluste verzeichnen.

Investoren waren insgesamt vorsichtig gestimmt, da die US-Zentralbank Fed ihren Zinserhöhungszyklus beendete. Anstatt zwei Zinserhöhungen senkte Fed-Chef Jerome Powell den Leitzins im Juli zum ersten Mal seit 11 Jahren um 25 Basispunkte auf eine Spanne von 2,00 bis 2,25 %.

Europa

Die Aktienmärkte in Europa nahmen einen ähnlichen Verlauf wie in den USA, mit einem Gewinn über das zweite Quartal und zwischenzeitlichen Verlusten im Mai. Der FTSE Developed Europe Index gewann im zweiten Quartal 1,91 %.

Zu den stärksten Sektoren zählten IT-, Konsumgüter- und Industrie-Aktien. Die Halbleiter-Industrie und Autohersteller zeigten sich aufgrund ihrer Exportabhängigkeit und des Handelskonflikts volatil und bewegten sich seitwärts.

Das Wachstum in der Euro-Zone ist mit 0,2 % im zweiten Quartal schwächer als jenseits des Atlantiks, die vorläufigen Ergebnisse stimmen aber mit den Prognosen überein. Die Inflation ist mit 1,1 % im Juli im Vergleich zum Vormonat sogar noch gefallen (Juni 1,3 %). Die Europäische Zentralbank deutete vor diesem Hintergrund ähnlich wie die Fed in den USA eine Lockerung der Geldpolitik an.

Frühindikatoren für die Entwicklung der Wirtschaft zeigen ein gemischtes Bild. Der Einkaufsmanager-Index zeigte sich im Juni mit 52,1 Punkten stark, insbesondere im Dienstleistungs-Segment. Das Verarbeitende Gewerbe zeigte sich jedoch wesentlich schwächer.

China und die Wachstumsmärkte

Chinesische Aktien verloren an Wert und gehörten zu den schwächsten Titeln im zweiten Quartal. Insbesondere die Strafzölle der USA gegenüber China auf Waren im Wert von 200 Milliarden USD – ein Anstieg von 10 % auf 25 % – führten an den asiatischen Märkten zu Beunruhigung. US-Präsident Trump hat die Strafzölle im Juli auf die verbleibenden Importe in Höhe von 300 Milliarden USD ausgeweitet. China könnte mit Vergeltung reagieren, das Reich der Mitte verhängt bereits Strafzölle auf US-Produkte im Wert von 60 Milliarden USD.

Das Bruttoinlandsprodukt Chinas legte im zweiten Quartal um 6,2 % zu, schwächer als erwartet, aber angesichts des Handelsstreits immer noch solide. Peking will Unternehmen notfalls mit Maßnahmen zur Seite stehen, um die Wirtschaft zu stützen.

Der FTSE Emerging Markets Index fiel insgesamt um -1 %. Einzelne Märkte konnten jedoch zulegen, wie z.B. Indien. Der Ausgang der Wahlen in Südafrika sorgte ebenfalls für steigende Kurse. Auch Indonesien und die Türkei gehörten zu den stärksten Wachstumsmärkten im zweiten Quartal. Russische Titel entwickelten sich ebenfalls leicht besser als der Durchschnitt der Märkte im Index.

Asien-Pazifik-Region

In Asien gab es im zweiten Quartal eine Seitwärtsbewegung. Die Wertentwicklung des FTSE Developed Asia Pacific ex Japan Index beträgt 0 %. Wirtschaftliche Risiken, Spannungen im globalen Handlungskonflikt und die Kursänderung der Zentralbanken in der globalen Geldpolitik gelten als Gründe dafür. Insbesondere die Strafzölle zwischen USA und China führten an den asiatischen Märkten zu Beunruhigung.

Die Märkte in Südostasien (ASEAN) konnten hingegen Gewinne einfahren. Auch in Hong Kong gab es im Zuge einer starken Performance bei Finanztiteln Gewinne. Die Märkte atmeten auf, als Hong Kong Pläne für ein umstrittenes Gesetz zur Auslieferung von China-Kritikern an die Volksrepublik verwarf. In Südkorea hingegen gab es leichte Verluste aufgrund von schwachen Gewinnmeldungen der Unternehmen.

Japan

Der wichtigste japanische Aktienindex FTSE Japan Index verlor -2 %, hauptsächlich ein Resultat aus der globalen Aktienmarkt-Schwäche im Mai. Der Yen gewann in dieser Zeit als sicherer Hafen an Wert. Der Handelskonflikt zwischen den USA und China wirkt sich auch in Japan auf Versorgungsketten aus. Die US-Sanktionen gegen den Hersteller Huawei hatten überdies negative Auswirkungen auf die japanischen Zulieferer. Diese Faktoren verstärkten die schwache Entwicklung der Unternehmensgewinne aus dem ersten Quartal. Neue Verhandlungen zwischen den USA und Japan soll es erst im August wieder geben.

Im ersten Quartal legte das BIP Japans annualisiert um 2,1 % zu und übertraf überraschend die Prognosen, die einen Rückgang antizipiert hatten. Vorläufigen Daten entspricht das Wachstum im zweiten Quartal nur noch 0,4 %. Die japanische Zentralbank änderte ihre Geldpolitik jedoch nicht.

Aktien kleiner und mittelständischer Unternehmen

Für den FTSE Global Small Cap Index ging es mit -1 % leicht bergab. Die mit 16 % starke Wertentwicklung im ersten Quartal für die Aktien mit kleiner Marktkapitalisierung setzte sich aufgrund von Wachstumssorgen der US-Wirtschaft vorerst nicht fort. Small Caps sind stärker abhängig vom Heimatmarkt und der hohe Anteile der US-Unternehmen im Index (61 %) führte dazu, dass die Wertentwicklung im zweiten Quartal leicht hinter der von großen Unternehmen zurückfiel.

Dafür gelten Small Caps in den USA derzeit als günstig bewertet und die Senkung der Zinsen dürfte sich im dritten Quartal positiv auf die Finanzierung der Unternehmen auswirken. Denn Small Caps sind angewiesen auf günstige Kredite und versorgen sich über den Finanzmarkt mit Liquidität.

Globale Anleihen

Es war ein gutes Quartal für die globalen Kapitalmärkte: Die Kurse von Staats- und Unternehmensanleihen stiegen im FTSE Global Bond Index um 2 %. Insgesamt liegt das an der Abkehr der Zentralbanken von einer restriktiven hin zu einer lockeren Geldpolitik, wie am Beispiel der Zinssenkung in den USA Ende Juli deutlich wurde. Die Zentralbank Fed könnte eine weitere Senkung der Zinsen im Laufe des Jahres anstreben.

Anleger konnten durch die Gewinne im Unternehmensanleihen-Segment die schwachen Renditen der Staatsanleihen überkompensieren. Anleihen mit guter Bonität schnitten etwas besser ab als Hochzinsanleihen. Anleihen aus den Wachstumsmärkten in Lokalwährungen hatten ein positives Quartal, weil der US-Dollar im Juni abwertete.

Entwicklung der WeltInvest ETF-Portfolios

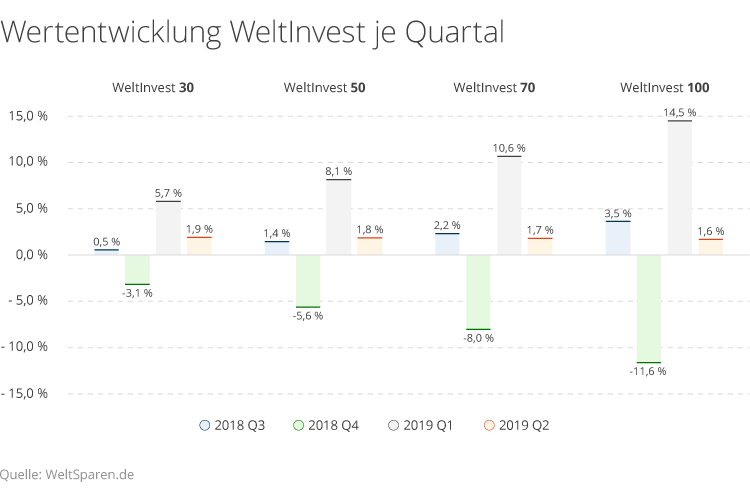

Vor dem Hintergrund der positiven Marktentwicklung konnten alle WeltInvest ETF-Portfolios im zweiten Quartal 2019 an Wert gewinnen. Die Quartalsrendite belief sich auf 1,6 % (WeltInvest 100) bis 1,9 % (WeltInvest 30). Insbesondere WeltInvest 30 profitierte von den starken Anleihenmärkten. Dabei profitierten unsere Anleger davon, dass im in unseren WeltInvest Portfolios enthaltenen Vanguard Global Bond Index Fund auch Anleihen mit längeren Laufzeiten (bzw. höherer Duration) vertreten sind: Diese konnten besonders stark von den weiteren Zinssenkungs-Erwartungen profitieren. Es zeigt sich, dass langfristig orientierte Investoren mit solchen Langläufern aufgrund der besseren laufenden Verzinsung besser aufgestellt sind als mit kurzlaufenden Anleihen. Das gilt auch im anhaltenden Niedrigzinsumfeld. Sorgen vor der Zinswende mit negativen Auswirkungen auf Anleihenkurse scheinen aktuell in weiter Ferne. Und selbst für Anleger, die einen baldigen Zinsanstieg erwarten, erscheint eine taktische Kombination aus einem Aktienportfolio wie WeltInvest 100 mit Tages- und Festgeldern vorteilhaft gegenüber dem Versuch des Market-Timings mit Anleihen-Kurzläufern.

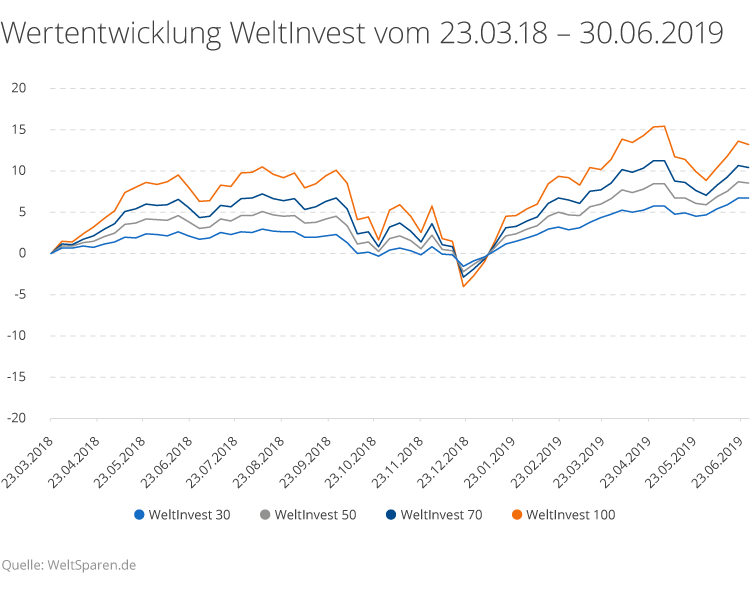

Mit dem guten zweiten Quartal ergaben sich per Ende Juni 2019 auch für die Gesamtrendite unserer Portfolios seit Auflage zum 23.03.2018 sehr positive Werte. So verbuchte WeltInvest 30 seit Beginn eine Performance von 6,7 %, WeltInvest 50 von 8,5 %, WeltInvest 70 von 10,4 % und WeltInvest 100 als Spitzenreiter 13,2 %.

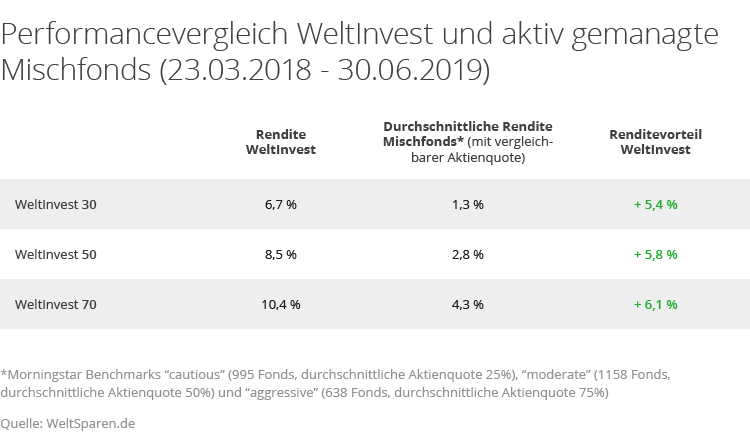

Mit diesen sehr guten Ergebnissen konnten unsere Portfolios auch die anerkannten Morningstar-Benchmarks für Mischfonds mit vergleichbarer Aktienquote seit Auflage bis Ende Juni 2019 um 5,4 % bis 6,1 % weiterhin deutlich schlagen.

Der Echtgeld-Test von Brokervergleich.de hat im zweiten Quartal dieses Jahres seine Ergebnisse von insgesamt 16 getesteten Robo Advisor veröffentlicht. Der Anbieter hat hierbei mit reellem Geld bei den jeweiligen Robo Advisor angelegt und die tatsächliche Performance über 12 Monate verglichen. WeltInvest 50 konnte dabei im Hinblick auf Rendite und Rendite-Risiko-Verhältnis jeweils sehr gute zweite Plätze belegen (siehe Grafik, unten).

Fazit

Die Entwicklung an den globalen Finanzmärkten im zweiten Quartal ist ein Musterbeispiel für die Vorzüge eines über Aktien und Anleihen diversifizierten Portfolios. Während die Aktienmärkte eine Pause vom ersten starken Quartal einlegen mussten, ging es an den globalen Rentenmärkten für Anleger etwas stärker bergauf. Wie wichtig eine kosteneffiziente Geldanlage ist, zeigt überdies der Kostenvorteil von WeltInvest 30 bis 70 gegenüber einer Benchmark aus knapp 1.000 aktiv gemanagten Mischfonds.

Quellen:

Handelsblatt, China BIP (Reuters, Reuters), US-BIP (CNBC), Small Caps (Reuters), Europa BIP (Eurostat), Europa Inflation (Eurostat), Japan BIP (Reuters)

Das könnte Sie auch interessieren:

- Wann ist ein Sparplan besser als Market-Timing?

- Grundsätze für erfolgreiche Geldanlagen

- Was ist der Unterschied zwischen Tagesgeld und Kündigungsgeld?

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Der Wert der vermittelten ETF und Indexfonds unterliegt auf dem Markt Schwankungen und folgenden Risiken: 1. Allgemeine Risiken von Kapitalanlagen (wie Konjunkturrisiko, Zinsänderungsrisiko), 2. Wertpapierspezifische Risiken (wie Aktienkursrisiko, Bonitätsrisiko), 3. Spezielle Risiken von Anlagen in Investmentfondsanteile, 4. Spezielle Risiken von Anlagen in ETFs und Indexfonds, 5. Spezielle Risiken bei der Abwicklung von Wertpapieraufträgen. Ausführliche Informationen zu den einzelnen Risiken finden Sie hier.