Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Die meisten Sparer machen bisher einen großen Bogen um die Börse. Hier sind 3 gute Gründe, warum Investieren sinnvoll ist.

Wer träumt nicht von finanzieller Freiheit, einem eigenen Zuhause oder zumindest einer soliden Absicherung im Alter? Um diese Ziele zu erreichen, bedarf es nicht nur an Disziplin und Ausdauer, sondern es gehört auch ein wenig Mut dazu, am Kapitalmarkt Geld anzulegen. Doch noch immer wiegt die Furcht vor den Risiken am Kapitalmarkt schwerer als die Chancen. Dabei gibt es gute Argumente dafür, die Angst vor dem Kapitalmarkt zu überwinden. Zum Beispiel:

1. Die höhere Rendite

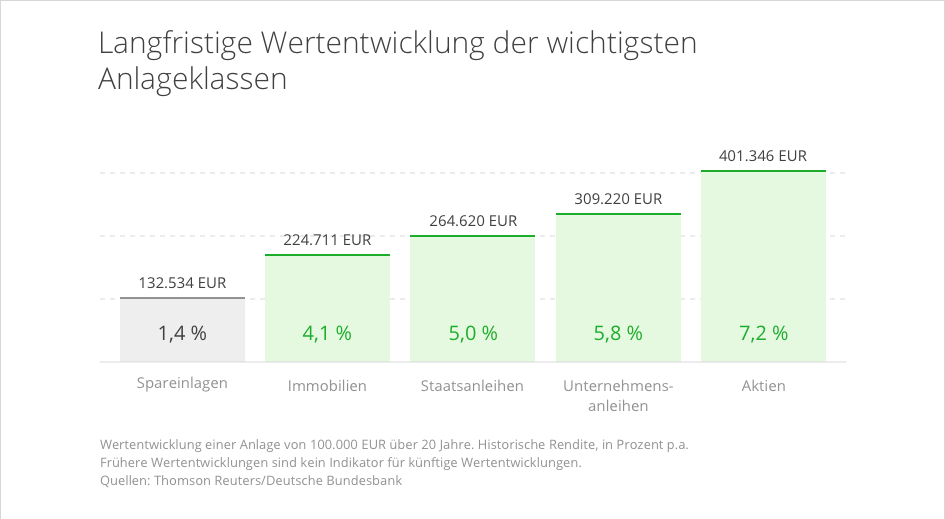

Egal, wie hoch das Einkommen oder wie eisern der Sparwille auch sein mögen, durch die Beimischung von Wertpapieren kann langfristig eine höhere Rendite erzielt werden als z.B. auf dem Sparbuch. Die durchschnittliche jährliche Rendite von Aktien beträgt einer aktuellen Studie zufolge 7 % (Jorda, Knoll, et.al 2017: The Rate of Return on Everything, engl., PDF, 3MB). Die Autoren untersuchen einen Zeitraum von 1870 bis 2015. Bei einem Anlagehorizont von zehn bis 20 Jahren konnten auch die vergangenen Finanzmarktkrisen diese Wertentwicklung nicht stoppen. Angesichts der aktuell niedrigen Zinsen und des auch in Deutschland reformbedürftigen Rentensystems sind Aktien und Anleihen eine aus Renditeperspektive attraktive Anlageklasse.

Das zeigt sich auch im Vergleich zu anderen Anlageklassen: Anleger konnten mit Spareinlagen 1,4 % jährlich erzielen. Mit Immobilien gab es 4,1 %, mit Staatsanleihen 5,0 % und mit Unternehmensanleihen 5,8 % (siehe Grafik).

Mit einer Aktie erwirbt ein Investor einen Anteil an einem Unternehmen. Damit geht auch die Annahme einher, dass der Wert des Unternehmens in Zukunft steigt und somit auch der Wert des Anteilsscheins. Diese Wertsteigerung geschieht allerdings nicht über Nacht, sondern ist abhängig von politischer Stabilität, dem Wachstum der Wirtschaft, der Entwicklung der Lohnkosten und vielen anderen Faktoren. Deswegen sollten Investitionen in den Aktienmarkt immer langfristiger Natur sein. Die Meinungen darüber, was langfristig bedeutet, gehen auseinander. Ein Mindestzeitraum von fünf Jahren ist aber notwendig, um beurteilen zu können, ob sich das Geschäftsmodell eines Unternehmens bewährt hat.

Aufgrund des Generationen-Vertrags im deutschen Rentensystem und fehlendem Zugang zu guten Anlageprodukten hat sich hierzulande noch keine große Aktienkultur entwickeln können. Nur etwa 15,7 % der Deutschen besitzen einer Auswertung des Deutschen Aktien-Instituts (DAI) zufolge überhaupt Aktien. In anderen Ländern ist die Quote viel höher. In den USA gehören Aktien viel stärker zur Pensionsplanung dazu. Dort hat mehr als jeder Vierte Bürger Aktien im Portfolio. Aufgrund des demografischen Wandels und der drohenden Rentenlücke ist auch in Deutschland ein Umdenken erforderlich.

2. Das kalkulierbare Risiko

Sparer in Deutschland sind äußerst sicherheitsorientiert und können ihr Risiko sehr gut einschätzen. Schätzungsweise 1,5 Billionen Euro der deutschen Ersparnisse liegen hierzulande noch immer unverzinst auf Girokonten und Sparbüchern, gefolgt von Tagesgeld, Bargeldreserven und Bausparverträgen. Dieses Spar- und Risikobewusstsein ist auch eine gute Voraussetzung für Investitionen an den Finanzmärkten, gerade weil die Deutschen wohlüberlegt investieren und keine Zocker sind, die ihr Kapital über Nacht verdoppeln wollen.

Anleger sollten ihre Ziele genau kennen, ebenso wie den Anlagehorizont und auch die der Höhe des Betrags, der für Investitionen überhaupt zur Verfügung steht. Die Antworten auf diese Fragen sind höchst individuell und hängen u.a. vom Alter, vom Einkommen und von den eigenen Zielen ab.

Jüngere Investoren verfügen normalerweise noch nicht über viel Kapital, welches für Investitionen zur Verfügung steht, dafür haben sie einen langen Anlagehorizont und können kurzfristige Schwankungen an der Börse bequem aussitzen. Wer bereits mehrere Jahre im Berufsleben steht, sollte sich zunächst eine Reserve für den Notfall ansparen, um liquide zu bleiben. Dafür eignen sich zum Beispiel Tagesgeldanlagen. Notfallreserven sind wichtig, um unvorhergesehene Kosten decken zu können, ohne die Mittel aus der langfristigen Kapitalanlage anzapfen zu müssen. Wer also investieren will, sollte alle größeren Risiken vorher abgesichert haben.

Das könnte Sie auch interessieren:

3. Investieren kann ganz einfach sein

Bei dem Versuch, sich selbst ein Portfolio aus Einzelaktien zusammenzustellen, kann es vielen Anlegern die Schweißperlen in die Stirn treiben. Denn das Ausfallrisiko einzelner Titel ist hoch, der Aufwand für die Aktienanalyse und die Beobachtung des Portfolios nehmen viel Zeit in Anspruch. Diese Arbeit sollte man Profis überlassen. Eine zeitsparende und einfachere Alternative bieten sogenannte Exchange Traded Funds (ETFs). Das sind börsengehandelte Indexfonds, die die Wertentwicklung eines Indizes – wie beispielsweise der des deutschen Leitindex DAX oder des US-amerikanischen Pendants S&P 500 – nachbilden.

Automatisierte Geldanlagen vereinen ETFs und Indexfonds zu einer flexiblen Portfoliolösung. Damit partizipieren Anleger einfach und diversifiziert an der Wertentwicklung der globalen Kapitalmärkte. Der entscheidende Vorteil: Anleger können ihr Risikoprofil selbst bestimmen, indem sie die Höhe der Aktienquote festlegen. Bei einer Aktienquote von beispielsweise 30, 50 oder 70 % wird der Rest des Anlagekapitals in ein diversifiziertes Portfolio qualitativ hochwertiger Anleihen investiert, welches für Stabilität sorgen soll.

Mehr erfahren

Wer einmal investiert hat, profitiert von einem automatischen Service: Einmal pro Jahr erfolgt automatisch ein sogenanntes Rebalancing. Dabei wird sichergestellt, dass das ausgewählte Portfolio wieder der anfangs gewählten Verteilung von Aktien und Anleihen entspricht.

Sie sind bereits Kunde?

WeltSparen-Kunden müssen sich nicht neu legitimieren und haben sofort Zugriff auf alle Raisin Invest Portfolios in ihrem Onlinebanking-System. Es gibt also genügend Gründe für Investitionen am Kapitalmarkt. Was dazu gehört, ist ein bisschen Mut, um einen Teil ihres Ersparten in risikoreichere, aber langfristig rentablere Anlageklassen umzuschichten. Um diesen Mut aufzubringen, bedarf es etwas Zeit und verständlich aufbereiteter Informationen. In unserem Magazin informieren wir Anleger, die ihre Geldanlage selbstständig umsetzen wollen über Neuigkeiten, Strategien und Entwicklungen rund um die globalen Finanzmärkte, damit Sie Ihr Vermögen vermehren.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Der Wert der vermittelten ETF und Indexfonds unterliegt auf dem Markt Schwankungen und folgenden Risiken: 1. Allgemeine Risiken von Kapitalanlagen (wie Konjunkturrisiko, Zinsänderungsrisiko), 2. Wertpapierspezifische Risiken (wie Aktienkursrisiko, Bonitätsrisiko), 3. Spezielle Risiken von Anlagen in Investmentfondsanteile, 4. Spezielle Risiken von Anlagen in ETFs und Indexfonds, 5. Spezielle Risiken bei der Abwicklung von Wertpapieraufträgen. Ausführliche Informationen zu den einzelnen Risiken finden Sie hier.