Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Selbst Investorenlegende Warren Buffet investiert nicht in Produkte, die er nicht versteht. Mit ein bisschen Durchblick, Ausdauer und Kostenbewusstsein lässt sich die Komplexität der Börse entschlüsseln. Wer eine klare Zielsetzung hat und auf vier Grundprinzipien achtet, findet den richtigen Weg für eine erfolgreiche Geldanlage.

Die eigenen vier Wände, ein neues Auto oder eine solide Altersvorsorge? – Es gibt viele Gründe, warum sich Investitionen am Kapitalmarkt lohnen. Die erste Voraussetzung ist eine klare Zielsetzung. Nur wenn ein messbares und realistisches Ziel feststeht, lässt sich der Weg dahin erkennen. Dabei können vier Tipps helfen: Die Geldanlage sollte transparent, langfristig, diversifiziert und kosteneffizient sein. Auf diesen Prinzipien basiert auch unser ETF Robo.

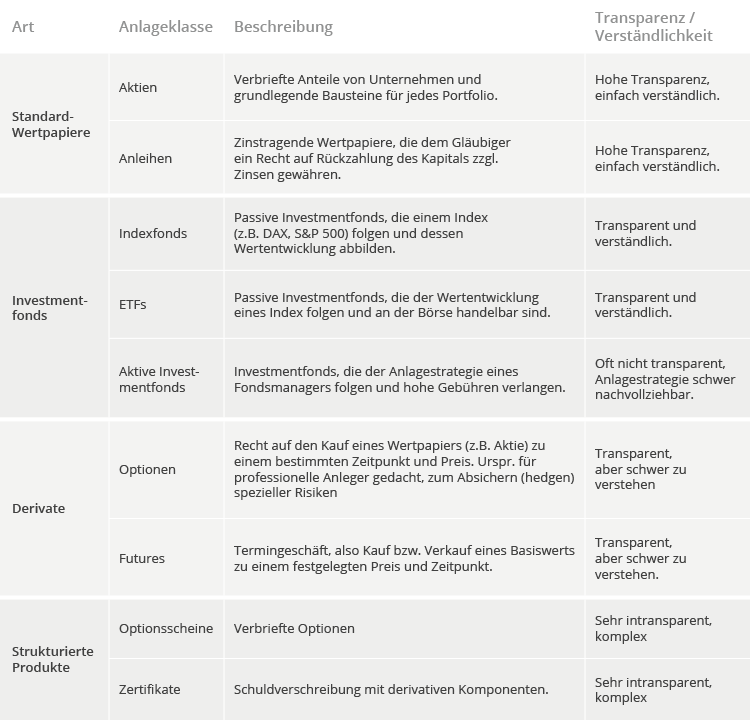

1. Nur transparente Geldanlagen sind verständlich

Eines der grundlegenden Prinzipien bei der Geldanlage lautet: „Investieren Sie niemals in etwas, das Sie nicht verstehen.“ Diesem Grundsatz folgt auch Investorenlegende Warren Buffett. Nur wenn ein Grundverständnis über die Funktionsweise einer Investition vorhanden ist, kann auch das Risiko dieses Vorhabens realistisch abgeschätzt werden. An der Börse werden viele unterschiedliche Anlageklassen und -produkte gehandelt, die sich in ihrer Funktionsweise und Komplexität deutlich voneinander unterscheiden.

„Investieren Sie niemals in etwas, das Sie nicht verstehen.“ (Warren Buffett)

Aktien und Anleihen sind die bekanntesten und größten Märkte an der Börse und grundlegende Bausteine für jedes diversifizierte Portfolio. Mit einer Aktie erwirbt ein Investor einen Anteil an einem Unternehmen, der im Wert schwankt und im optimalen Fall langfristig steigt. Das Unternehmen kann sich dazu entscheiden, eine Dividende auszuschütten, um Investoren davon zu überzeugen, langfristig in ein Unternehmen zu investieren. Bei Anleihen handelt es sich um Wertpapiere von Unternehmen oder Staaten, die Anlegern einen jährlichen Zins auszahlen und das investierte Kapital nach dem Ende einer festgelegten Laufzeit zurückzahlen. Beide Anlageklassen sind sehr transparent und leicht verständlich (siehe auch Tabelle, unten).

Investmentfonds sind Vehikel für einen Korb von Anlagen und können unterschiedlich strukturiert sein. ETFs und Indexfonds replizieren die Wertentwicklung eines vorher festgelegten Index und gehören wie Aktien und Anleihen zu den beliebtesten und wichtigsten Anlageklassen für den Vermögensaufbau. Aktiv gemanagte Fonds versuchen, diese Wertentwicklung zu übertreffen und gehen dabei nicht immer sehr transparent vor, was die Struktur der Gebühren und die Allokation der Anlagen betrifft.

Derivate sind Finanzinstrumente, deren Kurse sich von der Wertentwicklung von Basiswerten, wie z.B. Aktien, ableiten lassen. Dabei kann es sich um Termingeschäfte, wie Optionen oder Futures handeln. Diese sind zwar transparent, aber in ihrem Einsatz schwer zu verstehen und werden hauptsächlich von institutionellen Investoren oder aktiv gemanagten Investmentfonds zur Absicherung (Hedging) spezieller Risiken eingesetzt.

Strukturierte Produkte wie Optionsscheine und Zertifikate können aus einem oder mehreren Basiswerten und darüber hinaus aus komplexen derivativen Komponenten bestehen. Diese Produkte sind sehr intransparent und werden häufig zu spekulativen Zwecken eingesetzt.

Übersicht: Die wichtigsten Anlageklassen

2. Keine Investition ohne Diversifikation

Unabhängig von der Auswahl der Anlageklassen sollten Anleger nur breit gestreut investieren und Einzelrisiken vermeiden. Das klingt logisch, ist jedoch gar nicht so einfach, wenn der Aufbau eines diversifizierten Portfolios noch in den Kinderschuhen steckt. Viele Privatanleger investieren zu viel in Einzeltitel, meist von Unternehmen, die sie kennen oder deren Marke sie kennen. Das muss nicht schlecht sein, aber häufig unterliegen diese Investoren dem Home Bias, sie überschätzen also die Relevanz und das Renditepotenzial ihres Heimataktienmarktes.

Deshalb sollten Investitionen nicht nur auf verschiedene Anlageklassen, sondern auch innerhalb der Anlageklassen auf mehrere Wertpapiere verteilt werden. Die Wertverluste von einer einzelnen Anlageklasse bzw. eines Titels können dann von Kursgewinnen bei anderen Anlagenklassen bzw. Titeln ausgeglichen werden. Am besten wird dieses Phänomen durch die jährliche Änderungsrate der wichtigsten Aktien- und Anleihenmärkte seit 2008 veranschaulicht. Für DAX-Investoren war die Dekade seit 2008 gekennzeichnet durch ein ständiges Auf und Ab. Investoren, die in den schwachen DAX-Jahren (2011, 2014-2016) zusätzlich in deutschen Staatsanleihen oder nordamerikanischen Aktien investiert waren, bekamen die Verluste des deutschen Leitindex in diesen Jahren nicht ganz so stark zu spüren.

3. Nur langfristig investieren

Neben der Diversifikation über mehrere Titel und Anlageklassen gibt es noch eine Variable, die das Verlustrisiko senkt und die Schwankungen minimiert: Den Anlagezeitraum. Kurzfristige Anlagen unterliegen stärkeren Schwankungen als langfristige. Der langfristige Kapitalmarkttrend war und ist hingegen immer positiv.

Das Jahr 1998 war, rückblickend betrachtet, ein schlechter Zeitpunkt für den Einstieg in den DAX, da der deutsche Leitindex nur zwei Jahre später mit dem Platzen der Dotcom-Bubble in der Spitze um -73 Prozent einbrach. Im Jahr 2007 folgte mit der globalen Finanzkrise der nächste Crash mit einem maximalen Kursverlust von -55 Prozent. Auch in den Jahren 2011, 2014 und 2015 gab es Verluste für Anleger. Doch selbst der größte Pechvogel konnte in 20 Jahren seit 1998 die Verluste aller Krisen wiedergutmachen. Aus einer Anlagesumme von 300.000 Euro wurden 455.000 – eine Wertsteigerung von 51,6 %. Ein ähnliches Rechenbeispiel gilt für den US-Aktienindex S&P 500 sowie für den Weltaktien-Index MSCI World und alle anderen großen Indizes.

4. Der Rendite zuliebe auf die Kosten achten

Laufende Kosten wirken sich nachteilig auf die Rendite einer Kapitalanlage aus. Das gilt z.B. für aktiv gemanagte Investmentfonds, die durchschnittliche Gebühren von 2,26 Prozent pro Jahr verlangen. Traditionelle Banken verlangen oft noch einen Aufschlag für die Ausgabe der Fondsanteile in Höhe von meist fünf Prozent der Anlagesumme. Dagegen sind automatisierte und flexible Geldanlagen wie ETF Robo mit Kosten von nur 0,48 Prozent p.a. deutlich günstiger.

Auf den ersten Blick erscheint der Unterschied nicht sehr hoch. Aber weil Investitionen ja immer langfristig geplant werden sollten, akkumulieren sich die Gebühren zu einem echten Renditefresser. Wie folgendes Schaubild zeigt, steigt eine Geldanlage von 100.000 Euro bei einer angenommenen Rendite von nur 5 Prozent mit jährlichen Gebühren von durchschnittlich 2,25 Prozent in 20 Jahren um 63,86 Prozent (graue Linie). Betragen die jährlichen Kosten hingegen nur 0,5 Prozent, erhält der Investor nach 20 Jahren für den gleichen Grundbetrag eine Wertsteigerung von 141,17 Prozent und konnte sein Investmentkapital mehr als verdoppeln. In absoluten Zahlen ausgedrückt erwirtschaftet er mit den niedrigeren Kosten einen Mehrertrag von EUR 77.000. Selbstentscheider sollten also vor einer Investition die Gebühren einer Kapitalanlage recherchieren und alles dafür tun, um unnötige Kosten zu vermeiden.

Der Aufbau eines eigenen Portfolios sollte nur über Anlageklassen erfolgen, die transparent strukturiert und verständlich sind. Eine vernünftige Diversifikation über mehrere Einzeltitel und Anlageklassen optimiert das Risiko-Rendite-Verhältnis. Nur mit langfristigen Anlagestrategien können Anleger schwierige Börsenphasen aussitzen und im vollem Umfang von der Wertsteigerung an den Kapitalmärkten profitieren. Der richtige Einstiegszeitpunkt in den Markt ist nicht planbar, die Höhe der Gebühren allerdings schon. Langfristig rentieren sich daher kosteneffiziente Geldanlagen.

Das könnte Sie auch interessieren:

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Der Wert der vermittelten ETF und Indexfonds unterliegt auf dem Markt Schwankungen und folgenden Risiken: 1. Allgemeine Risiken von Kapitalanlagen (wie Konjunkturrisiko, Zinsänderungsrisiko), 2. Wertpapierspezifische Risiken (wie Aktienkursrisiko, Bonitätsrisiko), 3. Spezielle Risiken von Anlagen in Investmentfondsanteile, 4. Spezielle Risiken von Anlagen in ETFs und Indexfonds, 5. Spezielle Risiken bei der Abwicklung von Wertpapieraufträgen. Ausführliche Informationen zu den einzelnen Risiken finden Sie hier.