Wodurch wird die Zinsentwicklung von Tagesgeld und Festgeld beeinflusst?

Dauerhaft attraktive Zinsen

Höhere Zinserträge dank Geldanlage im EU-Ausland

Kostenlose Kontoführung, Kontoeröffnung und frei von laufenden Kosten

Startseite › Tagesgeld › Zinsentwicklung Tagesgeld

Zinsen: Welche Zinsen bei Fest- und Tagesgeld erzielbar sind, hängt von der Zinsentwicklung ab. Die Zinspolitik der Europäischen Zentralbank (EZB) hat dabei großen Einfluss auf die Entwicklung der Zinsen. Tagesgeldzinsen können sich jeden Monat verändern, Festgeld wird dagegen mit einem festen Zinssatz verzinst.

Einflussfaktoren: Neben der Zinspolitik der EZB wird der Zins durch die wirtschaftliche Lage, das Spar- und Anlageverhalten, die Kreditnachfrage und den Wettbewerb sowie die Struktur des Bankensystems beeinflusst.

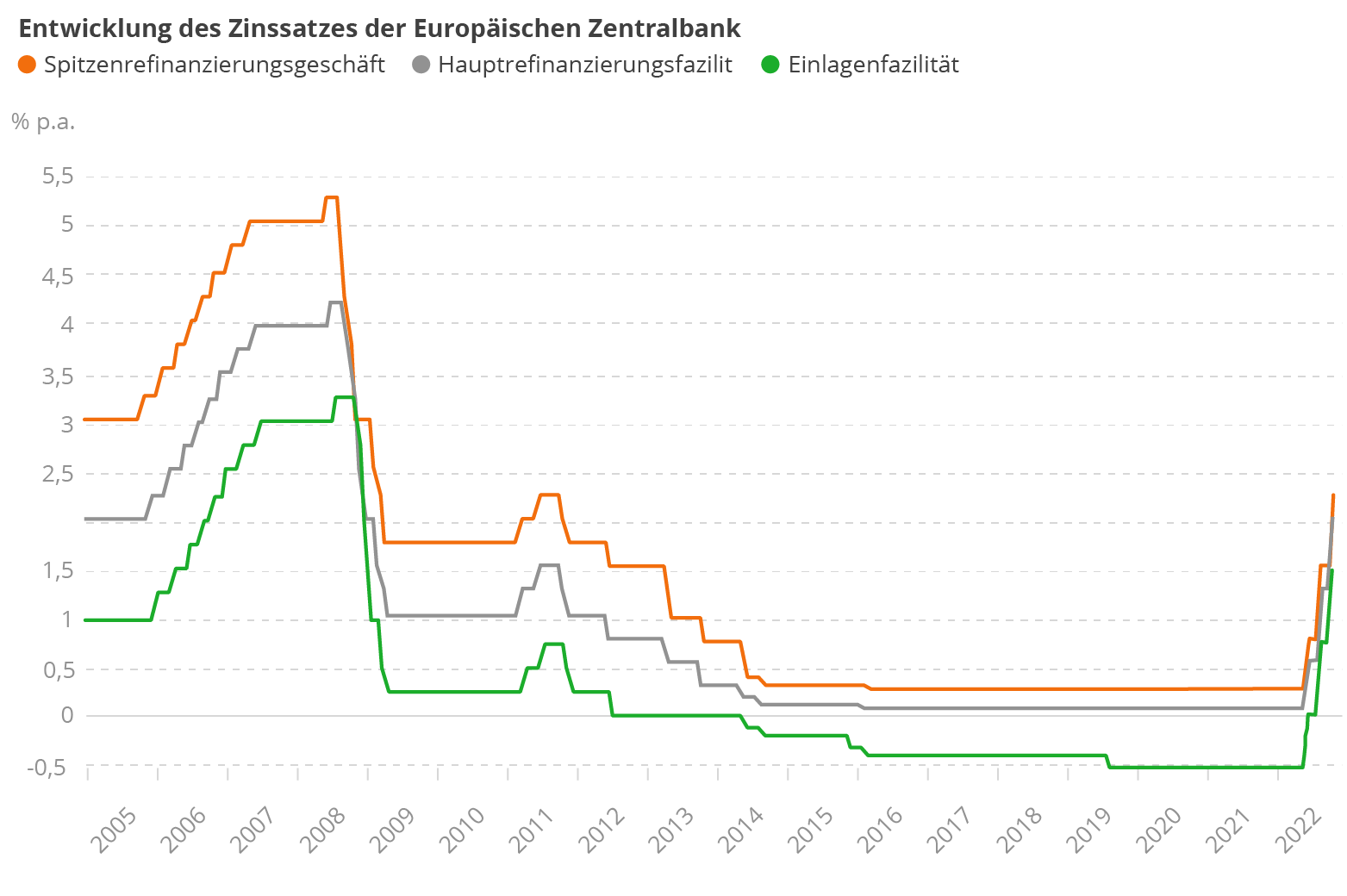

Zinsverläufe: Im Vergleich zu anderen Ländern befand sich die Zinsentwicklung von Fest- und Tagesgeld in Deutschland in den vergangenen Jahren auf einem konstant niedrigen Niveau. Diese Phase ist nun allerdings abgeschlossen und wir befinden uns nach mehreren Leitzinserhöhungen durch die EZB auf 4,25 % (Stand: 07.2024) in einem neuen Zinserhöhungszyklus.

Wie sieht die aktuelle Zinsentwicklung aus?

Am 21.07.2022 hat die EZB die Leitzinsen erstmals seit elf Jahren wieder erhöht. Weitere Erhöhungen folgten. Diese historische Zinswende bedeutet steigende Zinsen für Sparerinnen und Sparer. Nach mehreren Erhöhungen lässt die EZB die Leitzinsen seit September 2023 unverändert. Dadurch liegt der Hauptrefinanzierungszins (zentraler Leitzins) aktuell weiterhin bei 4,25 % und der Einlagenzins bei 3,75 % (Stand: 07.2024).

Vorbei ist die lange Phase der sehr niedrigen Zinsen. Seit 2016 lag der zentrale Leitzins bei 0,00 %. Auch der negative Einlagenzinssatz wurde zum Juli 2022 von -0,50 % auf 0,00 % angehoben. Während der Coronakrise haben einige Banken ihre Zinsen erhöht, wodurch Sparerinnen und Sparer wieder höhere Erträge erzielen können.

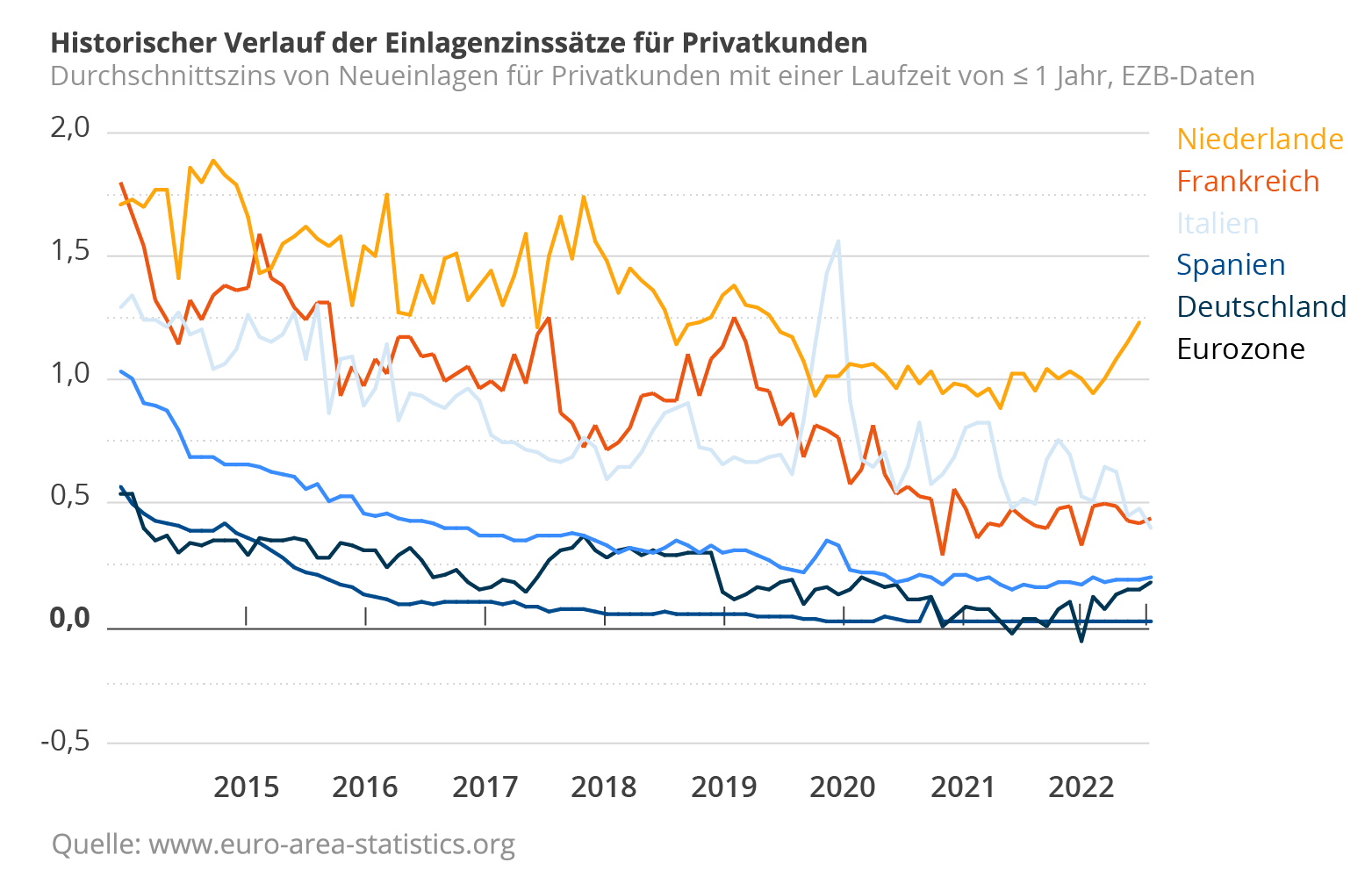

Allgemein liegen die Zinsen in Deutschland jedoch oft auf einem niedrigeren Niveau als im europäischen Ausland. Vergleicht man die Zinsentwicklung von Tagesgeld und Festgeld in Deutschland mit Entwicklungen im EU-Ausland, so liegt das Zinsniveau dort deutlich höher als hierzulande. WeltSparen ermöglicht Anlegerinnen und Anlegern den Zugang zu zahlreichen Tages- und Festgeldangeboten in Europa.

Zinsertrag: Die Zinsentwicklung entscheidet über den Ertrag

Der Zinssatz fürs Tagesgeld hängt von den Schwankungen am Finanzmarkt und somit von der Zinsentwicklung ab und kann sich Monat für Monat ändern. Ein Tagesgeldkonto ist dadurch variabel verzinst. Im Euroraum spielt der Leitzins der EZB eine erhebliche Rolle für die Entwicklung der Zinsen von Tagesgeld und Co. Das heißt konkret:

Sobald die EZB den Leitzins senkt, sinkt der Zinssatz für Tagesgeld in Deutschland. Erhöht die EZB den Zinssatz, steigen auch die Tagesgeld- und Festgeldzinsen.

Ein Tagesgeldrechner hilft dabei, die aktuell höchsten Zinssätze auf dem Markt zu finden. Viele Banken passen ihre Zinssätze in monatlichen Abständen an. Daher empfiehlt es sich, die aktuellen Entwicklungen der Zinsen für Tagesgeld und Co. genau zu verfolgen. Wer im Vier-Wochen-Abstand die Zinsentwicklung beim Tagesgeldkonto vergleicht, erhält eine gute Übersicht über die derzeit besten Angebote.

Als Informationsquelle zur Zinsentwicklung der aktuellen Habenzinsen von Fest- und Tagesgeld bieten sich Wirtschaftsmagazine an. Wer sich lieber online auf dem Laufenden hält, sollte sich in fachspezifische Newsportale einlesen. Entsprechende Apps für das Smartphone oder Tablet können sinnvoll sein.

Für aktuelle Informationen rund um Festgeld- oder Tagesgeldzinsen können Sie sich zu unserem WeltSparen Newsletter anmelden. Wir halten Sie mit aktuellen News aus der Finanzwelt auf dem Laufenden.

Faktoren: Wovon ist die Entwicklung der Festgeld- und Tagesgeldzinsen abhängig?

Eine entscheidende Rolle für die Entwicklung der Festgeld– und Tagesgeldzinsen spielt der Leitzins der EZB. Die Aufgaben der EZB bestehen unter anderem darin, die Wirtschaft in der EU anzuregen und gleichzeitig gegen die Folgen der Euro- und Schuldenkrise anzugehen. Zu diesem Zweck werden Wirtschaft und Banken mit günstigem Geld versorgt.

Der Leitzins ist der Zins, zu dem die Banken bei der Zentralbank kurzfristig Geld aufnehmen können. Wenn die EZB den Leitzins senkt, werden die Banken auch ihre Zinsen für Bankeinlagen herabsetzen. Denn sonst würde diese Form der Finanzierung für sie im Vergleich zur günstigen Geldbeschaffung über die Zentralbank zu teuer werden. Wird der Leitzins jedoch erhöht, profitieren auch Sparerinnen und Sparer. Mit der Zinswende zum 07.2022 ist genau das passiert. Deshalb stiegen die Zinsen für Festgeld, Tagesgeld und andere Bankeinlagen an. Derzeit liegt der Leitzins bei 4,25 % (Stand: 07.2024).

Neben der Geld- und Zinspolitik gibt es noch weitere Einflussfaktoren: Der Zins ist eine Größe, die durch Angebot und Nachfrage am Kapitalmarkt bestimmt wird. So gesehen ist der Zins der Preis des Geldes. Dabei spielen die wirtschaftliche Lage in dem jeweiligen Land, das Spar- und Anlageverhalten, die Kreditnachfrage und der Wettbewerb sowie die Struktur im Bankensystem, die staatliche Finanzpolitik und weitere Einflüsse eine Rolle.

Für die Zinsen auf Fest- und Tagesgeld kann der konkrete Anlagebetrag ebenfalls wichtig sein. Für eine größere Anlagesumme werden häufig auch höhere Zinssätze angeboten.

Zinsentwicklung bei Fest- und Tagesgeld im Vergleich

Festgeld | Tagesgeld | |

Flexibilität | unflexibel | flexibel |

Zinsen | fest, eher höher | variabel, eher niedriger |

Laufzeit | fest | variabel |

Kündigung | unter Umständen | jederzeit |

Besonderheiten | Sparerrinnen und Sparer legen einen festen Betrag über einen festgelegten Zeitraum zu einem vorher festgelegten Zinssatz an | Sparerrinnen und Sparer legen einen Betrag über keinen bestimmten Zeitraum zu einem variablen Zinssatz an |

Festgeld ist eine festverzinsliche Geldanlage, das heißt: Das Geld wird für einen bestimmten Zeitraum angelegt, der Zinssatz steht zu Vertragsbeginn fest und ist über die gesamte Laufzeit garantiert. Die Zinsentwicklung am Finanzmarkt hat somit während der Laufzeit keinen Einfluss auf das angelegte Geld. Nur zu Beginn der Laufzeit, wenn die Zinsen festgelegt werden, sind sie abhängig von der Zinspolitik der EZB sowie den zuvor genannten Einflussfaktoren.

Beim Tagesgeld gibt es dagegen einen variablen Zins, der stark von den aktuellen Zinsentwicklungen abhängig ist und täglich an aktuelle Marktgegebenheiten angepasst werden kann. Dafür können Sparerinnen und Sparer jederzeit auf ihre Ersparnisse zugreifen und sie auf einem höher verzinsten Tagesgeldkonto anlegen. Auch Einzahlungen sind stets möglich.

Anhand der historischen Zinsentwicklung von Tagesgeld in Deutschland ist zu erkennen, dass die Zinsen seit der Finanzkrise 2008/2009 fast kontinuierlich gesunken sind, bis sie 2019 ihren Tiefpunkt erreicht haben. Von diesem haben sie sich erst zum 07.2022 wieder erholt.

Höhere Tagesgeldzinsen im europäischen Ausland mit WeltSparen

Da die Entwicklung der Zinsen für Tagesgeld und Co. hierzulande trotz der Zinswende bei weitem keinen Inflationsausgleich garantiert, können sich Sparerinnen und Sparer nach Tagesgeldkonten außerhalb Deutschlands umsehen. Tagesgeldkonten im EU-Ausland sind in der Regel besser verzinst. Die Zinsdifferenz kann beispielsweise mit dem unterschiedlichen Spar- und Anlageverhalten des jeweiligen Landes oder dem Wettbewerb der Kreditinstitute begründet werden. So können unsere ausländischen Partnerbanken oft höhere Zinsen für Tagesgeld bieten.

Deutsche Banken, die mehr Zinsen zahlen, knüpfen die Zinsgarantie oft an Bedingungen oder bieten sie nur Neukundinnen und -kunden an. Beispielsweise erhalten sie zunächst für sechs Monate einen hohen, garantierten Zins, der über dem Niveau der Wettbewerber liegt. Danach sinkt der Zins jedoch oftmals sogar unter das Zinsniveau anderer Tagesgeldangebote.

WeltSparen verzichtet auf solche Lockangebote. Unsere Partnerbanken bieten dauerhaft attraktive Zinsen.

WeltSparen ist ein Marktplatz für renditestarke Tages- und Festgeldangebote. Wir arbeiten eng mit ausgewählten Partnerbanken aus dem europäischen Ausland zusammen, die deutlich höhere Zinssätze für Spareinlagen bieten. Dadurch können wir unseren Kundinnen und Kunden faire und attraktive Angebote vermitteln.

WeltSparen legt zudem großen Wert auf Sicherheit. Jede unserer Partnerbanken unterliegt der gesetzlichen Einlagensicherung. EU-weit sind dadurch 100.000 € je Kundin, Kunde und Bank abgesichert. Auch manche Nicht-EU-Länder, wie beispielsweise Norwegen oder Großbritannien, unterliegen einer eigenen gesetzlichen Einlagensicherung. Durch einfache Onlinebanking-Funktionen haben WeltSparen-Anlegerinnen und -Anleger ihre Geldanlagen immer im Blick. Dabei ist die Kontoeröffnung denkbar einfach.

Von diesen Vorteilen profitieren Sie:

- Überdurchschnittlich hohe Zinsen

- Angebote bei Banken aus europäischen Nachbarländern

- Kostenfreies Verrechnungskonto

- Einlagensicherung gemäß EU-Richtlinie

- TÜV-geprüfter Kundenservice

WeltSparen legt zudem großen Wert auf Sicherheit. Jede unserer Partnerbanken unterliegt der gesetzlichen Einlagensicherung. EU-weit sind dadurch 100.000 € je Kundin, Kunde und Bank abgesichert. Auch manche Nicht-EU-Länder, wie beispielsweise Norwegen oder Großbritannien, unterliegen einer eigenen gesetzlichen Einlagensicherung. Durch einfache Onlinebanking-Funktionen haben WeltSparen-Anlegerinnen und -Anleger ihre Geldanlagen immer im Blick. Dabei ist die Kontoeröffnung denkbar einfach.

Von diesen Vorteilen profitieren Sie:

- Überdurchschnittlich hohe Zinsen

- Angebote bei Banken aus europäischen Nachbarländern

- Kostenfreies Verrechnungskonto

- Einlagensicherung gemäß EU-Richtlinie

- TÜV-geprüfter Kundenservice

Tagesgeld ist von der Zinsentwicklung abhängig, Festgeld bietet feste Zinsen

Die Zinsentwicklung beeinflusst die Zinsen für Tagesgeld täglich. Für Festgeld ist sie nur zum Zeitpunkt der festen Anlage des Geldes für einen bestimmten Zeitraum relevant. Der Zinssatz ist dann über die gesamte Laufzeit festgeschrieben. Dadurch können Festgeldsparerinnen und -sparer allerdings nicht von einer positiven Zinsentwicklung profitieren.

Für kurzfristige Geldanlagen sind Tagesgeldkonten geeignet. Besonders im europäischen Ausland können attraktive Zinsen erzielt werden. Für einen langfristigen Anlagehorizont kann sich jedoch ein Festgeldkonto mit festgeschriebenen Zinsen lohnen. Der Zinssatz bleibt konstant und die Zinserträge sind in der Regel höher als bei einem Tagesgeldkonto. Finden Sie mit WeltSparen das passende Angebot.