Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Volle Fitness-Studios und der Wunsch nach finanzieller Absicherung prägen die Neujahrsvorsätze

Berlin, 27. Dezember 2019 – Das neue Jahrzehnt steht vor der Tür. Die Plattform für Geldanlage WeltSparen (weltsparen.de) wollte deshalb in einer von Civey durchgeführten, repräsentativen Umfrage wissen: Welche Sparvorsätze haben die Deutschen in Zeiten von Null- und Niedrigzinsen? Dabei kamen überraschende Ergebnisse zu Tage. Finanzielle Sicherheit besitzt für die meisten Deutschen weiterhin eine sehr große Bedeutung. Dennoch sparen rund die Hälfte aller Deutschen nach eigener Aussage zu wenig. Zugleich sind Sport und gesunde Ernährung wichtiger als das Bilden von Rücklagen. Ein Übriges tun die steigenden Kosten für Wohnen, Auto, Ernährung, Unterhaltung und Mode – Geld, das dann zum Sparen fehlt.

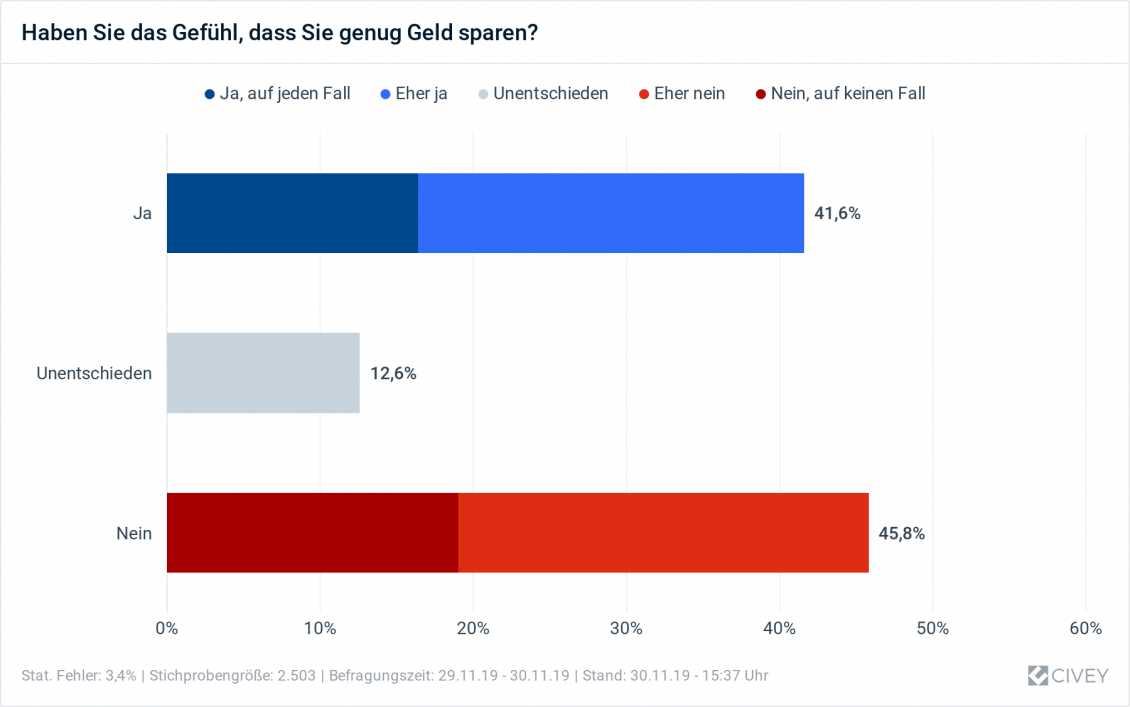

Dominanter Wunsch nach finanzieller Sicherheit: Dennoch will nur jeder zehnte Deutsche im neuen Jahr mehr sparen

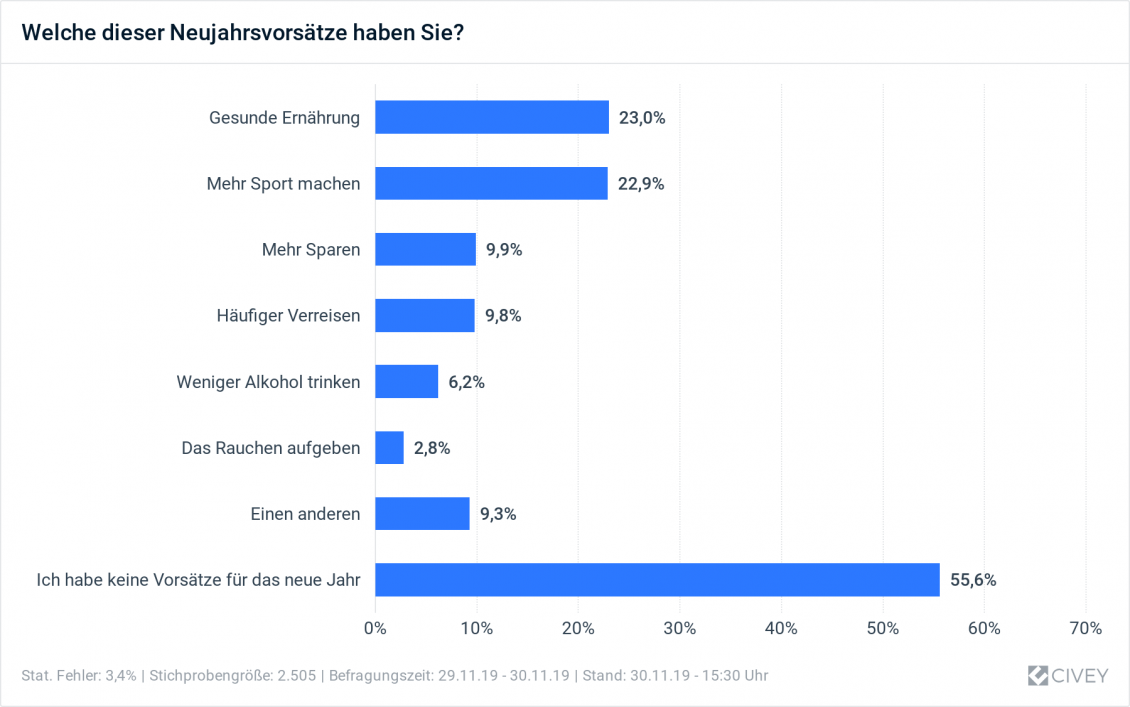

Viele Menschen nutzen die Zeit vor dem Jahreswechsel, um gute Vorsätze für das neue Jahr zu fassen. Ein Resultat dessen sind beispielsweise übervolle Sport- und Fitness-Studios zum Beginn eines jeden neuen Jahres. Das zeigt sich auch in den Ergebnissen der heute vorgelegten Studie. Fast ein Viertel der Befragten geben auf der Fragen nach den Neujahrsvorsätzen an, sich jeweils im neuen Jahr gesünder ernähren und mehr Sport treiben zu wollen. Hingegen möchte nur jeder zehnte Befragte mehr sparen und für die Zukunft vorsorgen. Die klassischen Vorsätze, weniger Alkohol zu trinken (6,2 Prozent) und der Verzicht auf Zigaretten (2,8 Prozent) fallen im Vergleich gering aus.

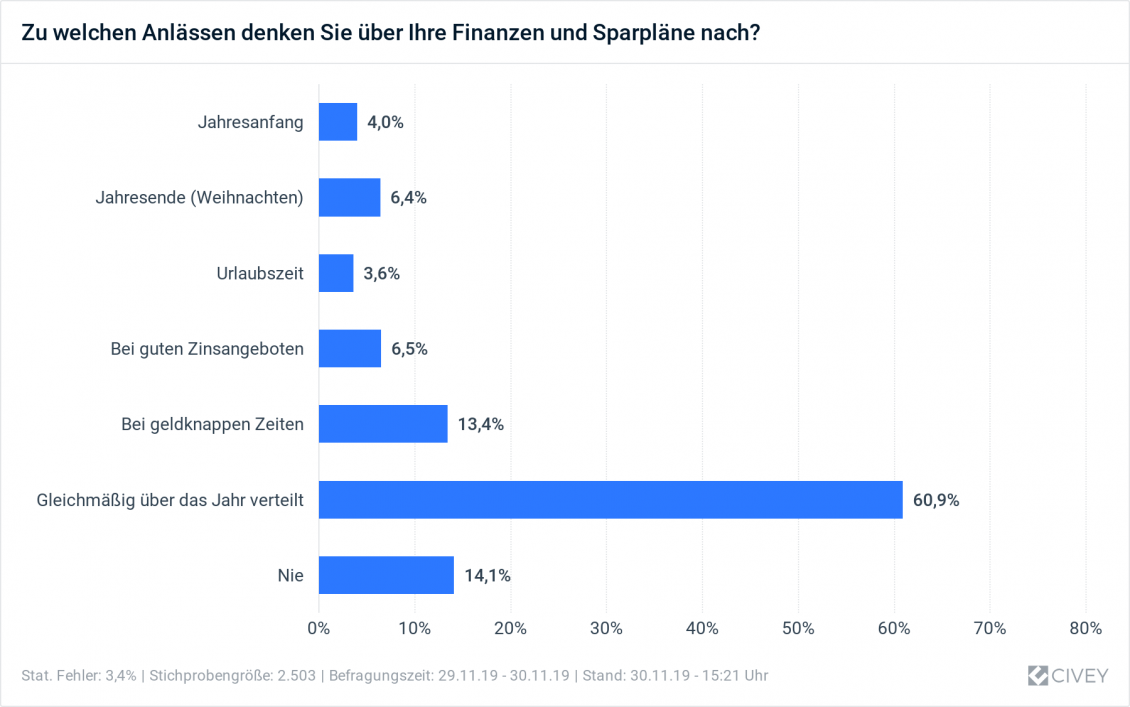

Die Frage danach, wann die Deutschen sich in einem Jahreszyklus mit dem Thema Sparen befassen, beantworten rund 10 Prozent der Befragten mit dem Zeitraum rund um den Jahreswechsel. Rund jeder Siebte denkt in eher geldknappen Zeiten übers Sparen nach. Geht zum Beispiel plötzlich die Waschmaschine kaputt, ist es gut, einen Notgroschen für Reparatur oder Neuanschaffung zu haben. Annähernd zwei Drittel der Befragten geben an, sich gleichmäßig über das Jahr verteilt mit ihren Finanzen und Sparplänen zu beschäftigen.

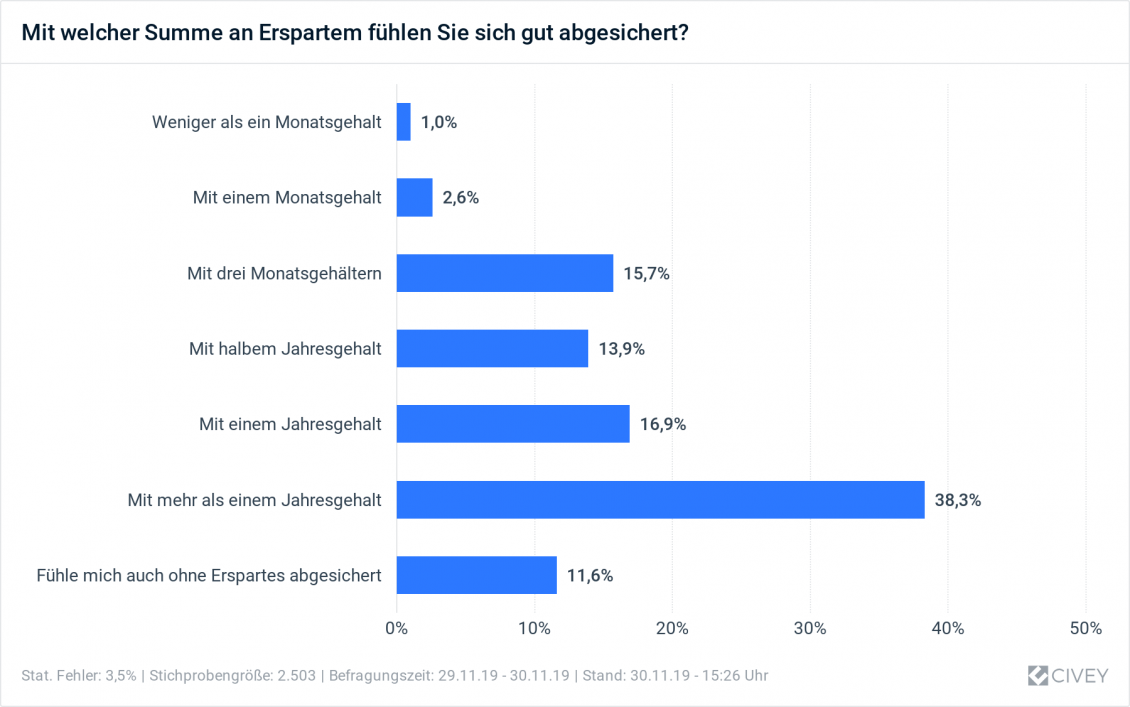

Das Deutsche eine enge Bindung zum Thema Sparen besitzen, wird durch den ausgeprägten Wunsch nach finanzieller Sicherheit deutlich. Mehr als die Hälfte der Befragten fühlen sich erst gut abgesichert, wenn ihr Sparguthaben einem Jahresgehalt oder mehr entspricht. Im Gegenzug fühlt sich nur rund jeder zehnte Befragte auch ohne Erspartes sicher.

Alter, Einkommenssicherheit und beruflicher Status haben Einfluss auf das Sparverhalten

Die Betrachtung über verschiedene Altersklassen hinweg macht deutlich, dass der Sparwunsch nicht in jedem Alter gleich ausgeprägt ist. In jüngeren Jahren fehlt häufig das Einkommen. Familie und eventuell ein Immobilienkauf gestalten das Sparen in den mittleren Jahren schwierig. Im Alter sollte man seine Schäfchen im besten Fall im Trockenen haben, um davon zehren zu können.

Das bestätigt auch Dr. Tamaz Georgadze, CEO und Mitgründer der Plattform für Geldanlage WeltSparen:

„Je nach Lebenssituation und Alter variieren die Möglichkeiten effektiv Rücklagen bilden zu können. Daher passt nicht jedes Finanzprodukt zu jeder Zeit. Unabhängig davon, ob man viel oder wenig spart und ob es sich um Sparplan, Tagesgeld, ETF-Portfolio oder Altersvorsorge handelt – nur mit transparenten und kostengünstigen Anlageprodukten hat man wirklich eine Chance auf eine vermögensbildende Rendite. Das gilt insbesondere in Zeiten von Null- und Negativzinsen.“

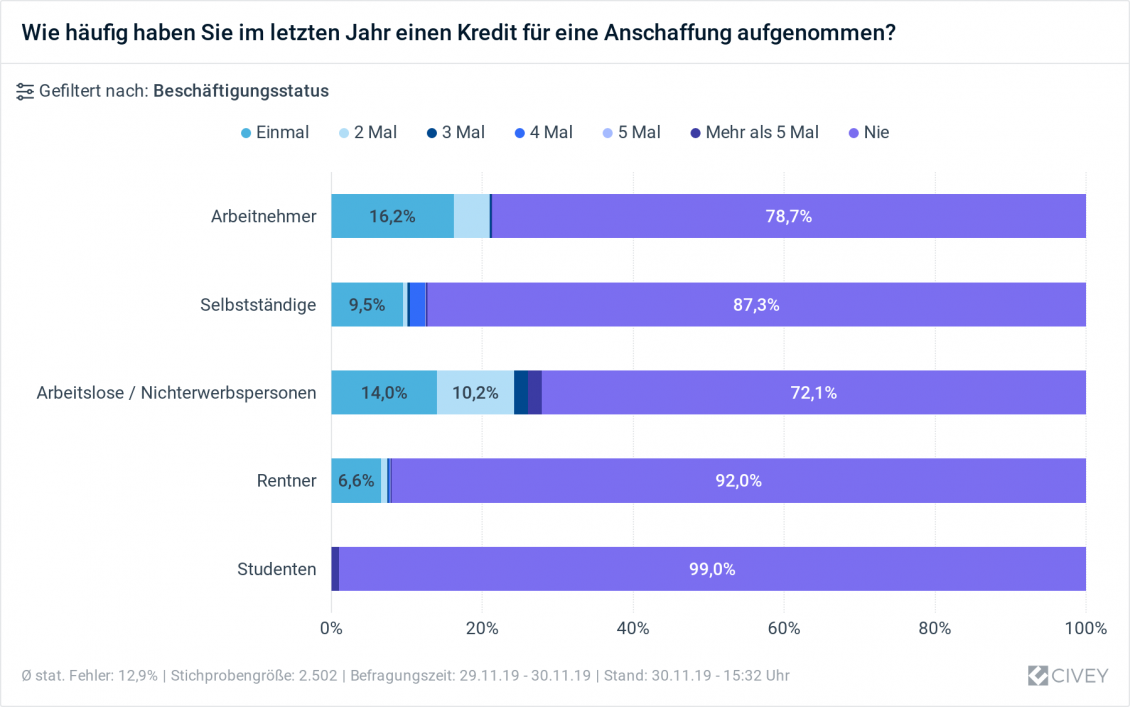

Geht man etwas tiefer in die Auswertung der Umfrageergebnisse hinein, ist es überraschend, dass mehr als die Hälfte der Selbstständigen nicht das Gefühl hat ausreichend zu sparen. Sie liegen damit fast auf Augenhöhe mit Studenten und Arbeitslosen bzw. Nichterwerbspersonen. Bei Rentnern und Angestellten zeichnet sich hier ein etwas optimistischeres Bild.

Nur ein Drittel der Arbeitslosen bzw. Nichterwerbspersonen sehen sich überhaupt in der Lage zu sparen. Der Großteil dieser Gruppe muss sich also ohne die Sicherheit eines Sparguthabens arrangieren. Dieser unsicheren Situation sind sie oft über lange Zeiträume ausgesetzt, denn in dieser Gruppe werden zugleich eine überproportional große Anzahl an Krediten abgeschlossen. Mehr als ein Viertel dieser Menschen haben im vergangenen Jahr einen oder mehrere Kredite aufgenommen. Bei Selbstständigen waren das nur rund jeder Siebte, bei Angestellten etwas mehr als ein Fünftel der Befragten.

Konsum oder Sparen: Interessen stehen im Widerspruch

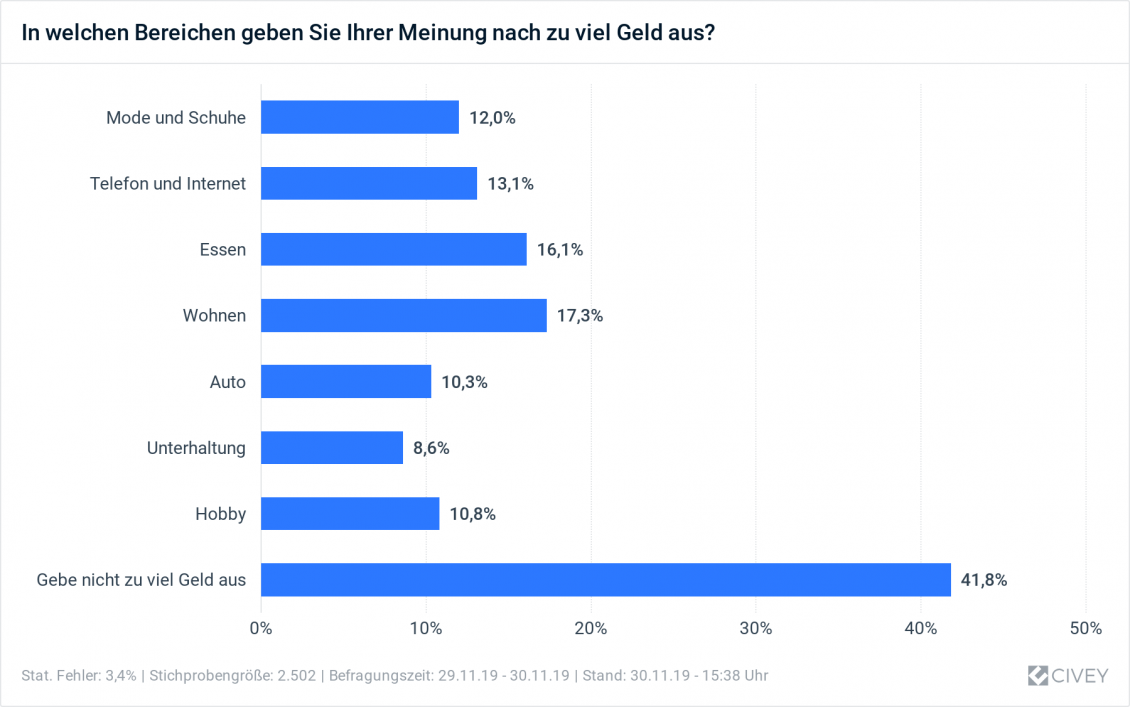

Interessante Details offenbart die Frage danach, in welchen Bereichen die Befragten zu viel Geld ausgeben. Von Männern wird das Auto (13,1 Prozent) hier fast doppelt so oft genannt wie von Frauen (7,3 Prozent). Im Gegenzug benennen fast viermal so viele Frauen wie Männer zu hohe Ausgaben für Mode und Schuhe (Frauen 19,3 Prozent, Männer 4,9 Prozent). Beide Ausgabenblöcke sind eher den freiwilligen Ausgaben zuzurechnen. Gleiches gilt für Hobbys – etwas mehr als jeder Zehnte gibt dafür zu viel Geld aus.

Eine Besonderheit ist bei den Kosten für Telefon und Internet anzutreffen. Mehr als ein Fünftel der Ledigen geben hier nach eigenen Angaben zu viel Geld aus. Bei Verheirateten sind das nur die Hälfte – ein Indiz für Spareffekte durch das Teilen eines Haushalts. Ganz ähnlich verhält es sich bei den Kosten für Unterhaltungsangebote, auch hier geben Ledige mehr als doppelt so viel aus – und dann bleibt am Ende zu wenig fürs Sparen übrig. Bei rund jedem Sechsten tragen Kosten für Wohnen und Essen dazu bei.

Fazit: Die Frage nach Zinserträgen auf das Ersparte bewegt Menschen beiderlei Geschlechts und jeder Altersklasse in Deutschland. Dabei soll das Sparguthaben möglichst die Höhe eines Jahresgehalts oder mehr betragen. Zugleich haben die individuellen Möglichkeiten und Lebensumstände großen Einfluss auf die Disziplin, ohne die sparen nicht möglich ist. Umso wichtiger sind deshalb Finanzprodukte, die diesen sich stetig verändernden Anforderungen gerecht werden und dabei eine realistische Renditeperspektive bieten.

Umfragemethodik

Die repräsentativen Daten wurden im Auftrag der Plattform für Geldanlage WeltSparen in einer offenen Umfrage im Zeitraum vom 29.11.2019 bis 30.11.2019 durch Civey erhoben. Insgesamt wurden sechs verschiedene Fragen gestellt, bei denen jeweils eine Stichprobengröße von mindestens 2.500 unterschiedlichen Personen erreicht wurde. Aus Gründen der Lesbarkeit wird im Text das generische Maskulin verwendet.

Weiterführende WeltSparen-Studien aus 2019:

- WeltSparen-Studie zur Sparlücke bei Frauen: Fehlendes Bewusstsein für Absicherung, Altersarmut und Herausforderungen von Frauen

- WeltSparen-Studie zum Schulstart: Finanzbildung in Deutschland – Nachsitzen, bitte!

- WeltSparen-Studie zum Muttertag: Mama ist die Beste – aber um ihre Finanzen ist es nicht gut gestellt

- WeltSparen-Studie zur Altersvorsorge: Die Hälfte der Deutschen sorgt nicht für ihr Alter vor

- WeltSparen-Studie zum Frauentag: Frauen und Finanzen – Vorbilder und Wissen fehlen

Über WeltSparen / Raisin

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 225.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 18,5 Milliarden Euro bei mehr als 89 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, die Service-Bank Raisin Bank und Altersvorsorgespezialist Fairr.

Pressekontakt Raisin GmbH

Roland Panter | Unternehmenskommunikation WeltSparen / Raisin GmbH

M +49 (0)160 218 65 24

Titelfoto: Photo by Erwan Hesry on Unsplash