Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Endlich steigen die Zinsen für Tagesgeld und Festgeld wieder. Doch Sparerinnen und Sparer, die zu lange an der Seitenlinie stehen bleiben, um auf noch bessere Angebote zu warten, könnten später Opportunitätskosten zahlen. Ein einfaches Rechenbeispiel zeigt, warum es besser ist, jetzt zu handeln, anstatt zu lange zu warten.

Warum die Zinsen steigen

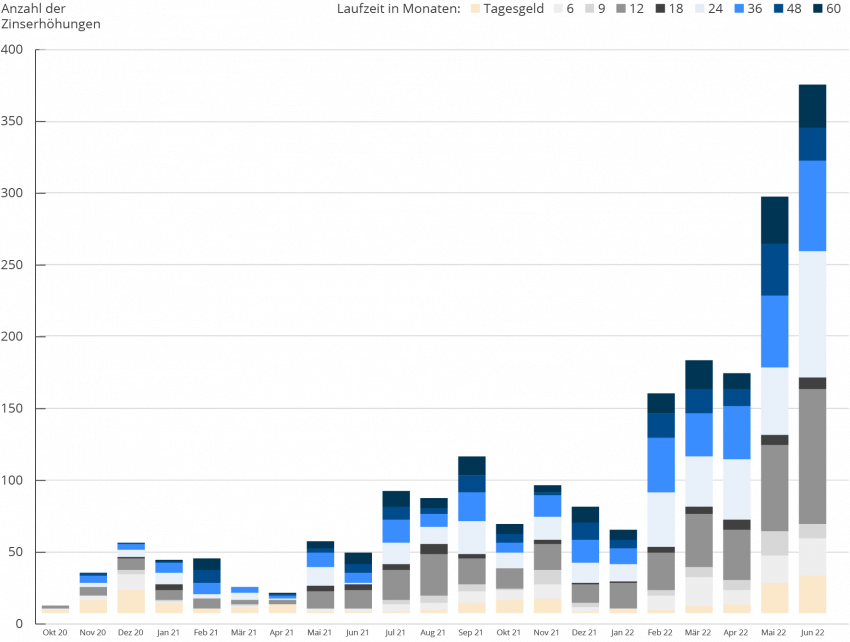

Aufgrund der hohen Inflation signalisierte die Europäische Zentralbank (EZB) im Mai 2022 eine bevorstehende Zinswende. Im Juli 2022 soll der Leitzins erstmals nach 11 Jahren wieder angehoben werden. Doch schon vorher haben viele Banken in den letzten Wochen bereits kräftig an der Zinsschraube gedreht (siehe Grafik, unten). Für Sparerinnen und Sparer bedeutet eine solche Erhöhung des Leitzinses das Ende der Negativzinsen und den Anstieg der Zinssätze für Tagesgeld und Festgeld.

Kumulierte Zinserhöhungen pro Monat für Festgeld mit Laufzeiten von 6 bis 60 Monaten. (Quelle: WeltSparen, Stand: Juni 2022)

Viele Sparende warten zu lange

Einige Anlegerinnen und Anleger stehen bereits in den Startlöchern, um ihr Geld gewinnbringend anzulegen, doch der entscheidende Schritt lässt noch auf sich warten. Sie erhoffen sich noch bessere Zinsen, als sie derzeit zur Verfügung stehen. Während dieser Wartezeit fällt das Geld jedoch der Inflation immer stärker zum Opfer, da Sparerinnen und Sparer auf wertvolle Zinsen verzichten, die der Inflation schon jetzt entgegenwirken können.

Um zu verstehen, warum das so ist, gab Katharina Lueth, Chief Client Officer und Managing Director bei Raisin, in einem Interview mit dem Business Insider ein Beispiel:

Angenommen, man hätte 10.000 EUR für eine Weltreise gespart, die man 2023 im Sommer machen wollte. Aktuell könnte man das Geld zu einem Zinssatz von 1,4 % p.a. für 12 Monate anlegen und würde am Ende 140 EUR Zinsen bekommen. Würde man jedoch sechs Monate auf die nächsten Zinsschritte der Banken warten und es dann für sechs Monate zu bspw. 2,0 % Zinsen p.a. anlegen, läge die Rendite bis zum Start der Weltreise nur bei 100 EUR.

Wenn Anlegerinnen und Anleger nach dieser Berechnung also 6 Monate ungenutzt verstreichen lassen würden, müssten sie davon ausgehen, dass der Zinssatz nach einer Laufzeit von 6 Monaten bei 2,8 % liegt. Ist das nicht der Fall, würden sie absolut gesehen nach insgesamt 12 Monaten einen geringeren Gewinn erzielen.

Ähnlich verhält es sich mit einer Laufzeit von 6 Monaten. Bei WeltSparen erhalten Sparerinnen und Sparer Festgeld für 6 Monate derzeit mit einem Zinssatz von 1,00 %. Bei 10.000 EUR ergäbe das eine Rendite von 50 EUR. Würden Sie jedoch 3 Monate warten und Ihr Geld dann für 3 Monate anlegen, müsste der Zinssatz bei 2,0 % liegen, um eine gleichwertige Rendite zu erhalten.

Anhand dieser Beispiele können Sparerinnen und Sparer ganz einfach selbst herausfinden, dass sich das Warten auf einen noch besseren Zinssatz nicht lohnt. Dabei sollten sie stets bedenken, dass Geld auf einem Tagesgeld- oder Festgeldkonto zu jederzeit mehr einbringen kann als die Scheine unter dem Kopfkissen oder auf einem unverzinsten Girokonto.

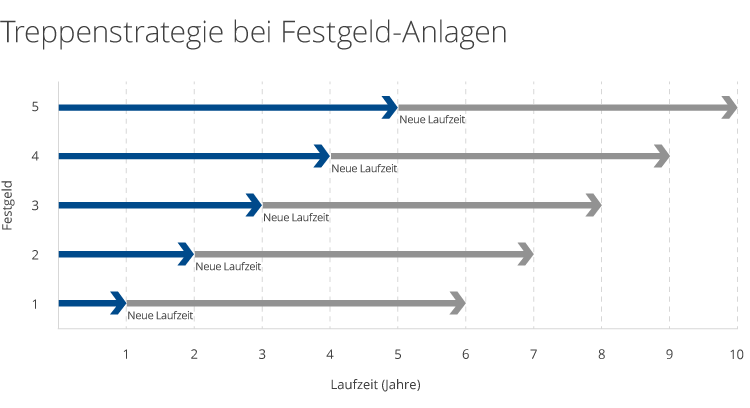

Die Treppenstrategie als lohnende Alternative

Für Anlegerinnen und Anleger, die ihr Geld festverzinst anlegen möchten, aber unsicher bezüglich des genauen Verfügungszeitpunktes sind, bietet die Treppenstrategie eine flexible Möglichkeit. Dadurch können Sie langfristig Geld sparen und die Wartezeit auf noch höhere Zinssätze überbrücken. Anhand dieser Strategie profitieren Sparerinnen und Sparer in der Regel von einer besseren Rendite, während sie gleichzeitig auf einen Teil des Geldes zugreifen können.

Bei der Treppenstrategie wird zum Beispiel eine Anlagesumme von 25.000 EUR zu jeweils 5.000 EUR in Laufzeiten von 1, 2, 3, 4 und 5 Jahren angelegt. Schon nach einem Jahr können Sie also einen Teil Ihrer Anlagesumme wieder zu dem dann höchsten Zinssatz anlegen. Im Jahr darauf wird dann das zweijährige Festgeld fällig und so weiter. Mit dieser Treppenstrategie erklimmen Sie Jahr für Jahr die nächst höchste Zinsstufe.

Auch Katharina Lueth sagt: “Wer sein Geld ein Jahr nicht braucht, könnte es in einem Festgeldkonto für einen noch höheren Zins anlegen. Hat man häufig kurzfristige Ausgaben, ist das Tagesgeldkonto die beste Option“. Zurzeit erhalten Anlegerinnen und Anleger bei WeltSparen bis zu 0,25 % Zinsen p.a. für ihr Tagesgeld.

Zukünftige Aussichten für Anlegende

Laut Ankündigung der EZB können Sparerinnen und Sparer ab September mit weiteren Zinserhöhungen der Zentralbank rechnen. Diese sollen sich zwischen 0,25 % und 0,50 % bewegen. Bis dahin zu warten und das Geld unverzinst liegen zu lassen, ist jedoch eine Strategie, die sich nicht auszahlt. Wie oben berechnet, müssten sich die Zinsen innerhalb kürzester Zeit vervielfachen und das ist ungewiss. Doch selbst wenn dieses Szenario eintreten sollte, lohnt es sich dennoch, bis dahin von den derzeitigen Tagesgeld-Zinsen zu profitieren. Werden anschließend die Zinssätze erhöht, kann das Geld samt bis dahin erzielter Gewinne zu dem dann höchsten Zinssatz angelegt werden. Schlussendlich können Sie so also eine noch höhere Rendite erzielen.