Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Italien und die Zinspolitik der Europäischen Zentralbank (EZB) sind die beiden wichtigsten Faktoren, die die europäische Zinslandschaft bestimmen. Deutsche Sparer finden die höchsten Zinsen für Festgeld noch immer außerhalb der Landesgrenzen. Wir haben die wichtigsten Ergebnisse und Änderungen in unserem Zinsradar zusammengefasst.

Eines der bedeutendsten Ereignisse für die Zinspolitik in den vergangenen Monaten war die Herabstufung des Kreditratings von Italien. Grund ist die hohe Schuldenlast Italiens, die überdies zu einem Streit mit der Europäischen Kommission über die Neuverschuldung des Landes im kommenden Jahr geführt hat. Die Wirtschaft in Europa wächst und braucht ein stabiles Italien, damit das auch so bleibt. Der italienische EZB-Chef Mario Draghi will das Anleihenkaufprogramm zu Beginn des kommenden Jahres beenden und Europa auf Kurs halten für eine erste mögliche Leitzinserhöhung Ende 2019.

Die Herabstufung des Kreditratings führte zu einem Zinsanstieg bei italienischen Staatsanleihen, was wiederum die italienischen Banken unter Zugzwang setzt, ihre Anleihenzinsen zu erhöhen. Damit steigen die Refinanzierungskosten der Banken, die auf frisches Kapital aus Anleihenemissionen angewiesen sind. Doch es gibt auch gute Nachrichten: Das italienische Bankensystem sei „widerstandsfähiger“ und die Banken seien „besser aufgestellt“ als früher, um mit Unsicherheiten umzugehen, sagte die Vize-Chefin der EZB Bankenunion, Sabine Lautenschläger, in einem Bericht der Welt.

All dies wirkt sich nicht nachteilig auf die Zinskonditionen für private Sparer aus – im Gegenteil: Die vergangenen Wochen waren gekennzeichnet von zahlreichen Zinserhöhungen der italienischen Partnerbanken von WeltSparen. Die Banca Finint hebt die Zinsen für 2-jähriges Festgeld auf 1,35 % p.a. an. Die Banca Farmafactoring bietet für ihre kurzlaufenden Festgelder (3 und 6 Monate) schon 1,00 % p.a.. Das kommende Jahr wird zeigen, ob die Talsohle der Zinsentwicklung in Europa durchschritten werden kann.

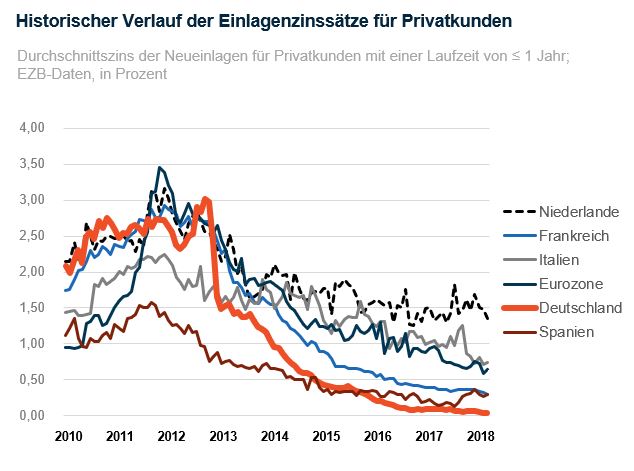

Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Marktzinsen der EZB für Privatkunden

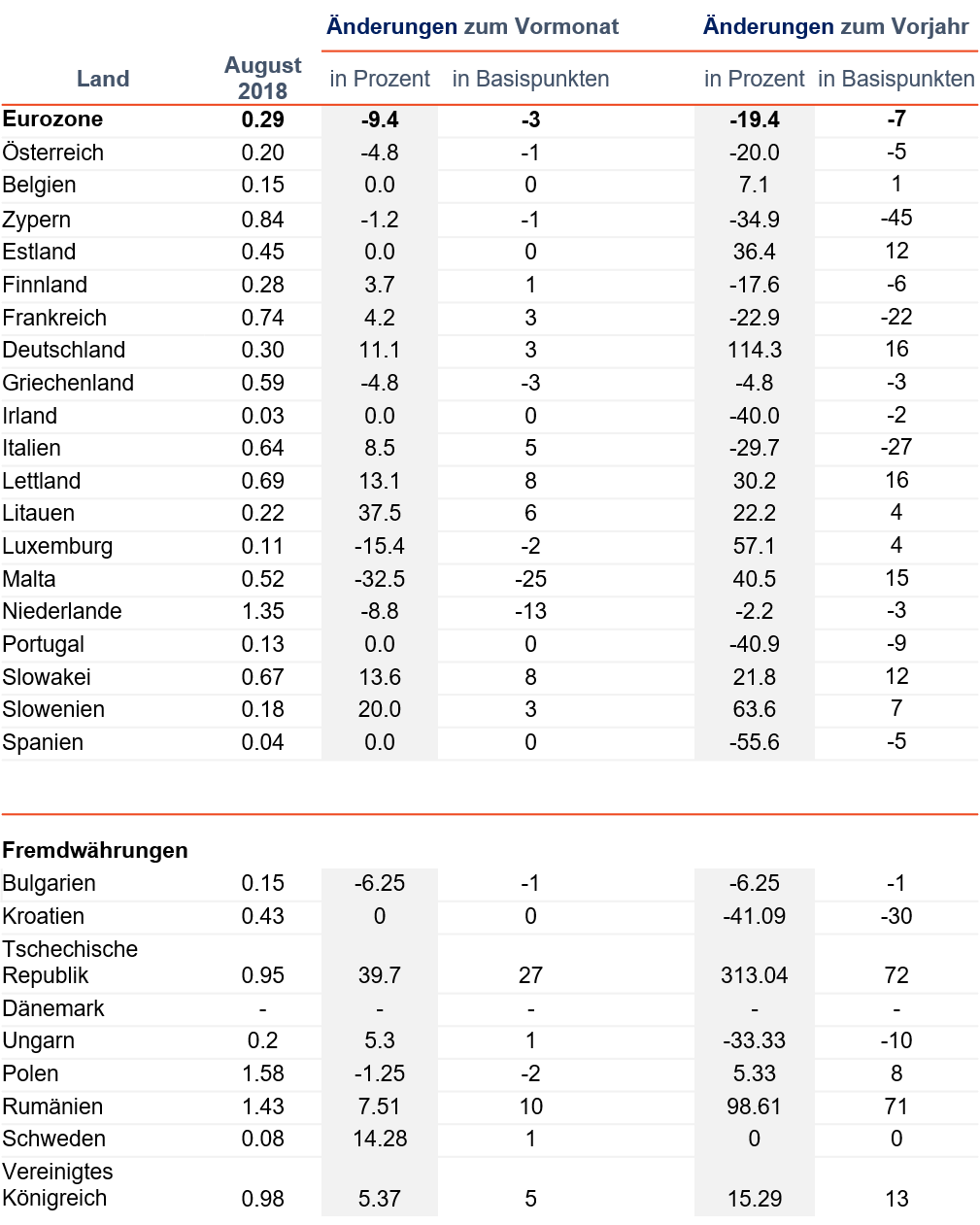

Aufgrund dieser Entwicklungen sind die durchschnittlichen Zinsen der europäischen Banken für private Einlagen im Vergleich zum Juli um 9,4 % gefallen und um knapp 20 % (19,4 %) im Vergleich zum Vorjahres-Zeitraum.

In Deutschland stiegen sie überraschender Weise um 11,1 % auf 30 Basispunkte, was einem Anstieg von 114,3 % im Vergleich zum Vorjahr entspricht (siehe Tabelle, unten). Die italienischen Zinsen stiegen um 8,5 % im Vergleich zum Vormonat, fielen aber im Vergleich zum Vorjahr um 29,7 %. Dazu gilt es zu beachten, dass die aktuellsten Daten aus August 2018 stammen. Die aktuelle Herabstufung Italiens ist also noch nicht in den Zinsen abzulesen.

Schaut man sich die Staaten außerhalb der Euro-Zone an, stiegen die Zinsen in der Tschechischen Republik um 27 Basispunkte im Vergleich zum Vormonat und um 72 Basispunkte im Jahresvergleich. Rumänien schaffte einen ähnlichen Zinsanstieg um 71 Basispunkte im Vergleich zum Vorjahr.

Einlagenzinsen für Privatkunden in der EU

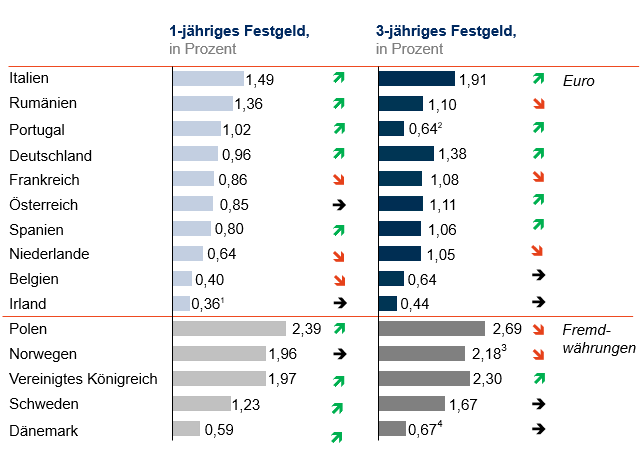

Die höchsten Zinsen im Privatkunden-Geschäft

Die aktuellen Top-Zinsen für die Einlagen von Privatkunden reflektieren die Veränderungen in Italien: Innerhalb der Gruppe der Euro-Staaten gibt es in Italien die höchsten durchschnittlichen Zinsen mit 1,49 % p.a. für 1-jähriges und 1,91 % p.a. für 3-jähriges Festgeld. Diese Werte liegen sogar über den Zinsen in den Kronen-Ländern Dänemark und Norwegen.

In Deutschland bleibt der Durchschnitt der Top-Angebote unverändert. In Belgien und den Niederlanden sinken die Zinsen.

Insgesamt sind die 1-jährigen Zinsen für Fremdwährungs-Einlagen (FX) seit Mai gestiegen. In Polen gibt es bis zu 2,39 % Zinsen im Durchschnitt für Einlagen in Złoty.

Entwicklung der Top-Zinsangebote

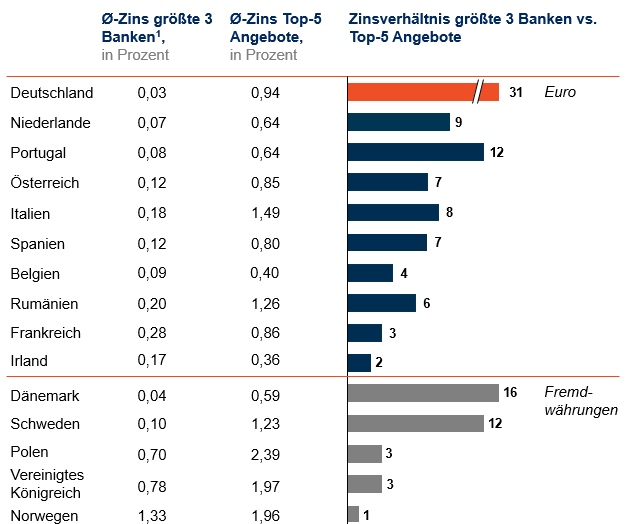

In den Niederlanden haben die 3 größten Banken ihre Zinsen um durchschnittlich nur 3 Basispunkte erhöht, während die Top-Angebote um 10 Basispunkte gefallen sind. Insgesamt sind die Top-Angebote um das 9-fache höher als die Angebote der größten Banken. Bei unserem letzten Zinsradar lag der Faktor noch bei 19.

In Deutschland lässt sich der Unterschied zwischen den Angeboten der drei größten Banken (0,03 %) und den 5 besten Angeboten (0,94 %) mit einem Faktor von 31 noch immer am deutlichsten ablesen. Die deutschen Sparer erhalten bei kleineren Banken also signifikant höhere Zinsen.

Für die meisten anderen europäischen Staaten bleibt das Verhältnis stabil, trotz einigen Veränderungen bei den Top-Angeboten.

Einlagenzinssätze der größten Banken im jeweiligen Land

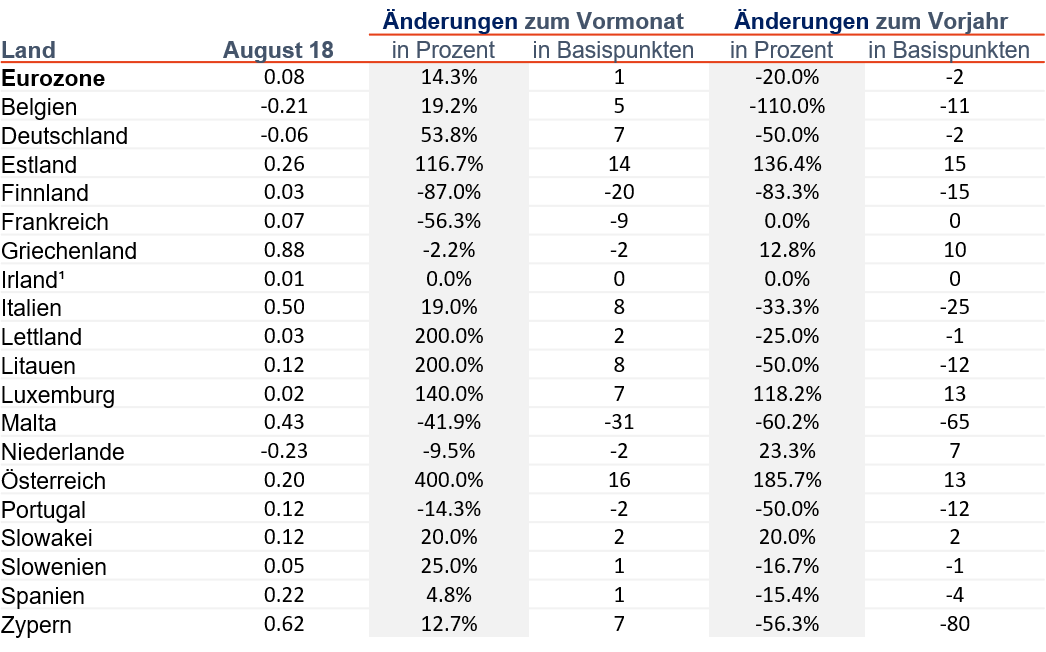

EZB-Marktzinsen für Geschäftskunden

Während die Zinsen für Privatkunden im Monatsbereich gefallen sind, blieben sie für Geschäftskunden im Euro-Raum mit einem Anstieg von lediglich 1 Basispunkt auf 14,3 % fast unverändert. Es gibt jedoch auch deutliche Zinserhöhungen, wie z.B. in Lettland (von 1 auf 3 BP) und Litauen (von 4 auf 12 BP), die ihren Einlagenzins für Geschäftskunden verdreifachten. In Österreich stieg der Einlagenzins sogar von 4 auf 20 Basispunkte um das Fünffache.

Einlagenzinsen für Geschäftskunden in der EU

Fazit

Im Poker um die Neuverschuldung Italiens zeichnet sich derzeit ein Kompromiss mit der Europäischen Kommission ab. Die entscheidende Frage bleibt, ob die italienische Regierung es schafft, ihre sozialpolitischen Strukturreformen mithilfe der höheren Schulden umzusetzen – u.a. sind eine Einführung des Mindestlohns sowie Steuersenkungen geplant – und das Wachstum der Wirtschaft aufrecht zu erhalten. In 2018 wächst Italiens BIP voraussichtlich um 1,1 %. Wenn das gelingt, könnte die Europäische Zentralbank ihren Ausstieg aus der expansiven Geldpolitik fortsetzen und Europa auf die erste Zinserhöhung seit 7 Jahren zusteuern. Eine Bloomberg-Befragung von Volkswirten deutet darauf hin, dass der Einlagenzins der EZB zum Ende 2020 bereits bei +25 Basispunkten (derzeit -40) liegen könnte.