Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

In ihrer ersten Rede als neue Präsidentin der EZB übt Christine Lagarde zusätzlichen Druck auf Volkswirtschaften mit hohem Überschuss, wie Deutschland und die Niederlande, aus. Sie fordert diese auf, mehr auszugeben. Gleichzeitig sollen sie aber auch das wirtschaftliche Potenzial der EU im digitalen Raum fördern, mit klaren Hinweisen auf die neue Prioritätenverteilung im europäischen Handel.

In der Zwischenzeit hat die Europäische Bankaufsichtsbehörde (EBA) ihren Jahresbericht vorgelegt. Dort äußert sie Bedenken hinsichtlich des zunehmenden Drucks auf die Banken und der Auswirkungen, die langfristig niedrige Zinsen haben werden. „Da immer mehr Banken negative Zinssätze für Firmen- und Haushaltseinlagen erheben oder berechnen wollen, sind die Auswirkungen solcher Maßnahmen auf die Einlagenbasis noch nicht absehbar”, schreibt die EBA in ihrer aktuellen Pressemitteilung Ende November.

Lagarde empfahl darüber hinaus, den Klimawandel als ein strategisches Kernthema für die EZB zu betrachten, um ihn zu bewerten und in Zukunft zu handeln: Dies scheint zu bedeuten, dass man etwas Ähnliches wie die Desinvestitionsbewegung vorantreiben und den Finanzsektor auffordern sollte, die Zahl der Projekte zur CO2-Verbrennung zu verringern und letztendlich einzustellen.

So notwendig ihre vorgeschlagene strategische Neubewertung auch sein mag, sie könnte tiefere, ideologische Hindernisse aufdecken, mit denen die EZB in Bezug auf ihren eigentlichen Auftrag konfrontiert ist: die Sicherheit der europäischen Währung zu gewährleisten.

Zinssätze im Kundengeschäft:

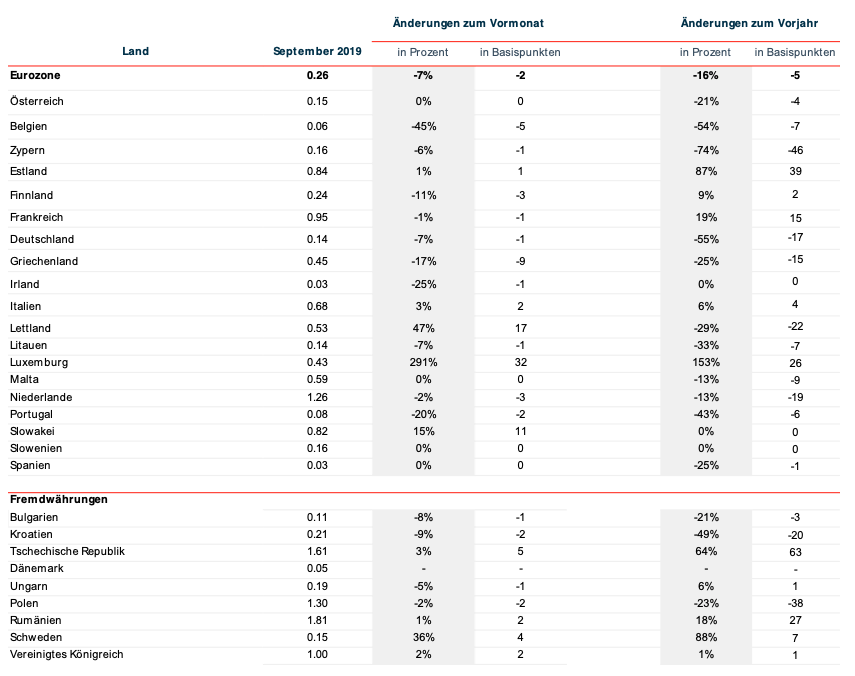

Die Verbraucher sehen sich zum ersten Mal mit negativen Zinsen konfrontiert, da das Zinsniveau seinen langen Abwärtstrend fortsetzt.

Bis auf wenige Ausnahmen sanken die Zinsen für Privatkunden in den Märkten in ganz Europa noch einmal weiter. Einzige Ausnahmen waren große Sprünge in mehreren kleinen Märkten wie Luxemburg, Lettland und der Slowakei sowie in Schweden. Von den 28 Ländern, die wir hier vergleichen, weisen 17 einen Durchschnittssatz für eine einjährige Festgeldanlage von unter 0,5 Prozent auf, während sieben weitere Länder einen Durchschnittssatz von 1 Prozent oder weniger aufweisen.

Einlagenzinsen für Privatkunden

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Zum ersten Mal in diesem Monat hat eine deutsche Bank damit begonnen, den Privatkunden ab dem ersten Euro negative Zinsen zu berechnen, während mehr als 40 andere Banken die Einleger mit negativen Zinsen ab einem höheren Mindestbetrag bestrafen. Dabei scheint es Hoffnung zu geben: Magdalena Stoklosa von Morgan Stanley sagte der Financial Times, dass sowohl die BIP-Zahlen als auch die Gewinne im Bankensektor einen Boden gefunden haben und nicht weiter sinken werden.

Die spanischen Sparer sowie die irischen sind derzeit im Durchschnitt in ganz Europa mit den unprofitablen Zinssätzen für ihre Einlagenprodukte konfrontiert.

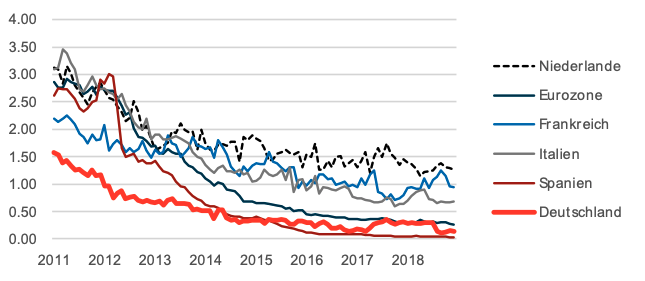

Historische Einlagenzinsen in der Eurozone

Historische Zinsentwicklung in der Eurozone. Durchschnittliche Zinsen für neue Einlagen privater Haushalte, Laufzeiten bis zu 1 Jahr, EZB-Daten in Prozent. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeldeinlagen.

Historische Zinsentwicklung in der Eurozone. Durchschnittliche Zinsen für neue Einlagen privater Haushalte, Laufzeiten bis zu 1 Jahr, EZB-Daten in Prozent. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeldeinlagen.

Vergleiche:

Aus der Sparer-Perspektive: Verluste bei Geldanlagen will niemand – ergreifen Sie aktive Schritte, um die besten Tarife zu finden

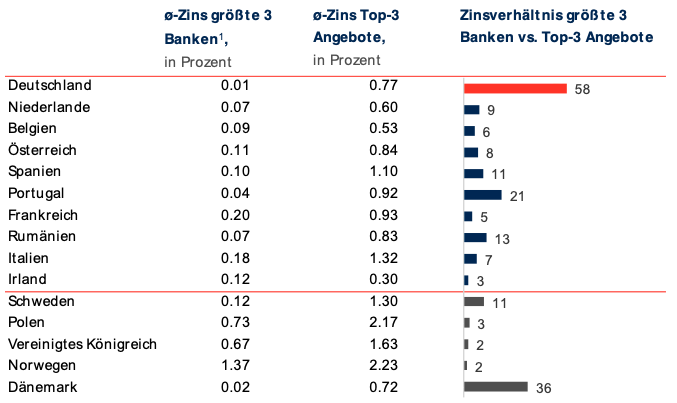

Die berüchtigte deutsche Zinsschere öffnet sich wieder und klafft weiter als je zuvor, während die Zinssätze der größten deutschen Banken für den Einzelhandel baden gehen. Um nicht mit ihren Ersparnissen Geld zu verlieren, müssen die Sparer also Geld von den größten Banken abziehen, wo die Zinsen aktuell niedriger denn je sind. Im Durchschnitt sind die drei besten verfügbaren Angebote des Landes erstaunliche 58-mal höher als der Durchschnitt der drei größten Banken.

In Großbritannien erscheint das Verhältnis von Angeboten der drei größten Banken zu den besten verfügbaren Angeboten auf den ersten Blick viel weniger dramatisch. Mit einer Differenz von fast einem ganzen Prozent (für 1-jährige Zinseinlagen von durchschnittlich 0,67 Prozent bei den Großbanken bis hin zu 1,63 Prozent bei den durchschnittlichen Top-Angeboten) sind die britischen Sparer jedoch mindestens genauso stark betroffen wie die deutschen.

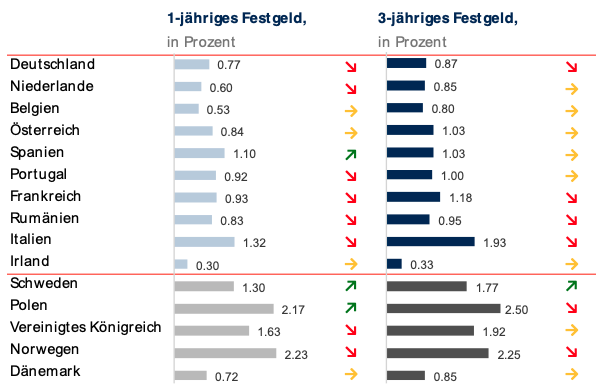

Durchschnittszins der 3 Top-Angebote

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 03.12.2019. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 03.12.2019. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

Auch in Spanien ist das Verhältnis „nur“ ein 11-facher Unterschied, aber die spanischen Verbraucher werden durch den Verbleib bei den drei größten Banken ein ganzes Prozent ihres Zinssatzes verlieren. Die Pflicht der Verbraucher in diesen Märkten besteht darin, aktiv nach Möglichkeiten zu suchen, die Inflation zu bekämpfen und einen Gewinn aus ihren Ersparnissen zu erzielen.

Die drei größten niederländischen Banken können dagegen nur eine durchschnittliche Rendite von 0,07 Prozent auf Einlagen für ein Jahr erzielen, was neunmal niedriger ist als die drei besten Angebote des Marktes.

Die niederländische Brokerbank Binckbank bietet nun 0 Prozent auf Bargeldbestände an und Vermögensverwaltungsbanken wie InsingerGilissen planen sogar erstmals, negative Zinsen weiterzugeben – die Privatkunden im neuen Jahr bis zu -0,35 Prozent auf ihren Bargeldbestand belasten sollen. Privatanleger in den Niederlanden stehen damit vor einer der schmerzhaftesten und am wenigsten profitablen Perspektiven in Europa.

Einlagenzinsen der drei größten Privatkundenbanken und der drei besten Zinsangebote

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 03.12.2019. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 03.12.2019. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Einlagenzinsen für Geschäftskunden:

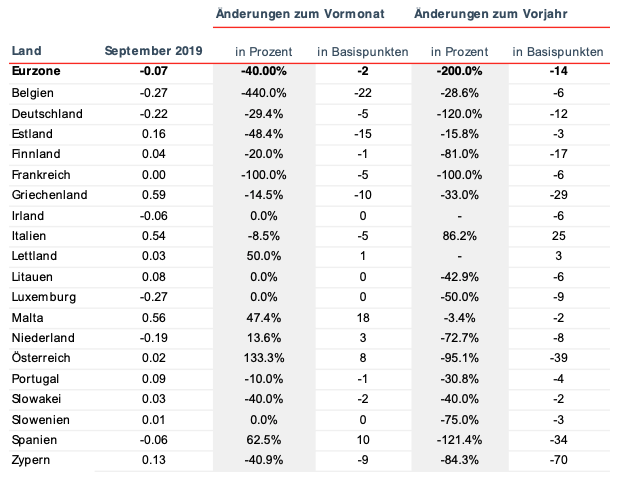

Die Zinsen für Firmeneinlagen sind noch weiter zurückgegangen, der gesamteuropäische Durchschnittszinssatz ist nun negativ.

Unternehmen in zwei der drei größten Volkswirtschaften Europas, Deutschland und Frankreich, sowie in Belgien und mehreren baltischen Staaten, sahen sich mit stark sinkenden Zinsen für ihre Einlagen konfrontiert.

Spanien und Österreich hingegen stiegen – zumindest auf den ersten Blick – nach oben, aber nur auf -0,06 Prozent bzw. 0,02 Prozent Fünfzehn der 19 Länder des Euroraums, für die wir die EZB-Daten untersucht haben, liegen erstaunlicherweise unter 0,2 Prozent.

Griechenland und Italien haben, vielleicht nicht überraschend, Geschäftskunden-Zinsen von über einem halben Prozent (und damit nicht annähernd genug, um die Inflation zu überwinden).

Einlagenzinsen für Geschäftskunden

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Quellen: EZB, EBA, WeltSparen, Bloomberg, The Financial Times, CNBC, Finextra, The Guardian.

Titelbild: (c) Foto von Aaron Burden bei Unsplash

Über WeltSparen by Raisin

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios und Altersvorsorgeprodukten. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 225.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 18 Milliarden Euro bei 88 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, die Service-Bank Raisin Bank und fairr.