Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

In Europa vergrößert sich die Kluft zwischen Großbanken und den besten Zinsangeboten mehr und mehr. So liegt in Deutschland der Zinsertrag für ein einjähriges Festgeld in Höhe von 10.000 € aktuell zwischen 0,70 € bei einer der Top 3 Banken Großbank und 70 € bei den drei besten Zinsangeboten. Noch deutlicher ist der Unterschied in Spanien: Die Kunden der größten Banken erzielen keine Zinsen, während sie mit den Top-Angeboten bis zu 97 € Zinsen erwirtschaften. Eine positive Entwicklung für private Sparer entsteht durch die aktuell niedrige Inflationsrate mit -0,20 % in Deutschland. Trotz des niedrigen Zinsniveaus werden dadurch erstmals seit langer Zeit reale Zinserträge erwirtschaftet. Dramatischer gestaltet sich die Situation für Unternehmen. Diese zahlen in den meisten europäischen Ländern Negativzinsen auf ihre Bankguthaben. Hier führt Deutschland mit den höchsten negativen Zinsen in der Eurozone mit -0,34 % auf Einlagen bis zu einem Jahr.

Das bedeutet, abhängig von Wohnort und Bankenstandort erhalten Europäer eine sehr unterschiedliche Verzinsung für ihr Erspartes – trotz des europäischen Binnenmarkts. Die Höhe der Rendite hängt zudem stark von der Wahl der Bank ab. Nur wer bereit ist, sich die Angebote anderer Finanzinstitute anzuschauen, hat eine Chance auf bessere Zinsen.

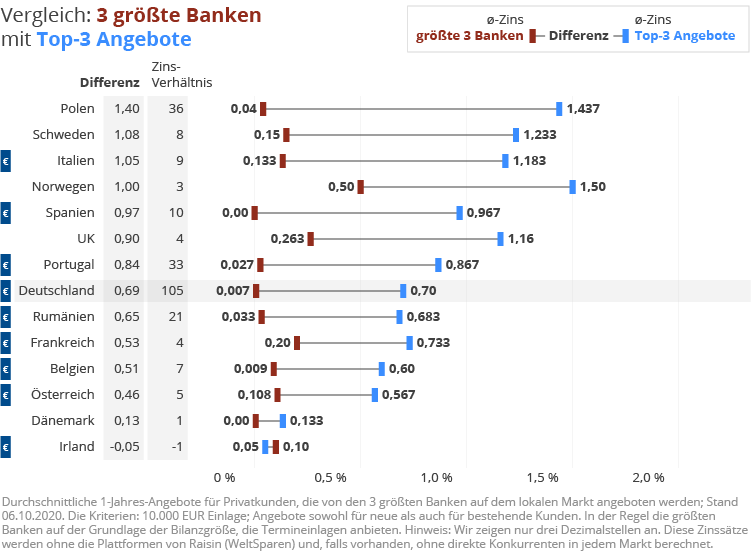

Großbanken europaweit im Hintertreffen bei Zinsangeboten für Privatkunden

In vielen Ländern Europas sanken die besten Zinssätze für Privatkunden im Vergleich zum Vormonat. Die Top-Zinsen übertreffen weiterhin um ein Vielfaches die besten Zinsangebote der drei größten Banken eines Landes. Im Vereinigten Königreich, Norwegen und Polen steigen die Zinsen. Irland bildet weiterhin das Schlusslicht mit nahezu Nullzinsen.

- In vielen Ländern Europas sanken die besten Zinssätze für Privatkunden im Vergleich zum Vormonat. Die Top-Zinsen übertreffen weiterhin um ein Vielfaches die besten Zinsangebote der drei größten Banken eines Landes. Im Vereinigten Königreich, Norwegen und Polen steigen die Zinsen. Irland bildet weiterhin das Schlusslicht mit nahezu Nullzinsen.

- Die höchsten Zinsen in Europa gibt es derzeit in Großbritannien, Schweden, Norwegen, Italien und Polen mit Zinsangeboten weit über 1,00 %.

- Die niedrigsten Zinsen bekommen Kunden der größten Banken in Spanien, Deutschland, den Niederlanden, Portugal und Polen – die Zinssätze liegen hier unter 0,05 %. Minimal bessere Zinsen erhalten Sparer in Irland, Österreich, Belgien und Italien. Hier liegen die Zinssätze der Großbanken bei etwa 0,10 %.

- Deutschland weist das größte Zinsgefälle auf. Das beste Zinsangebot ist um das 105-fache höher als die Angebote der drei großen Banken.

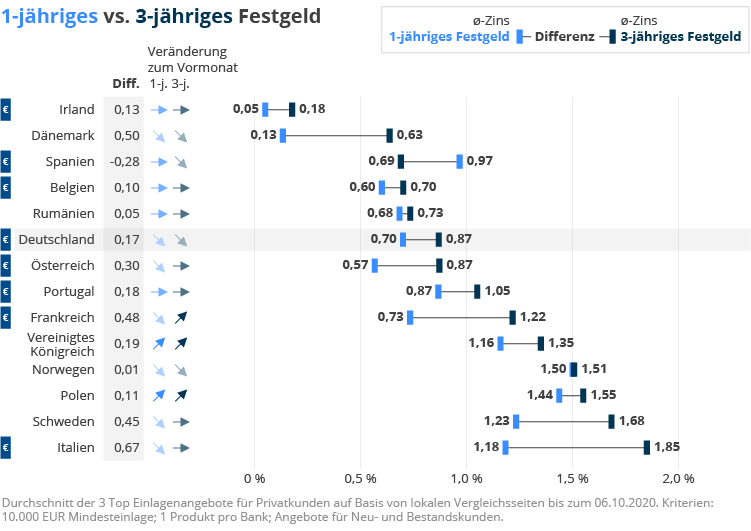

Attraktive Zinssätze für Festgeld in Europas größten Volkswirtschaften

Rund 4,7 Billionen Euro werden in der Eurozone auf Girokonten gehalten. Beim Blick auf die führenden Zinsangebote in den einzelnen Ländern zeigt sich ein gigantischer Zinsschaden. Europäische Sparer verlieren Dutzende Milliarden Euro, wenn sie ihr Erspartes unverzinst auf den Konten parken. Für Menschen, die aufgrund der Coronapandemie ihre Ersparnisse derzeit nicht lange binden möchten, bieten Festgeldangebote mit Laufzeiten von bis zu einem Jahr nach wie vor Rentabilität.

- Verbraucher der fünf größten Volkswirtschaften Europas können Zinssätze zwischen 0,70 % in Deutschland für einjähriges Festgeld und 1,85 % für dreijähriges Festgeld in Italien erzielen

- Die Spitzenzinssätze sind in den meisten europäischen Ländern gefallen. Nur das Vereinigte Königreich, Polen und Frankreich verzeichneten einen geringen Anstieg

- Italien weist mit 0,67 % die höchste Zinsspanne zwischen ein- und dreijährigen Festgeldern auf, während in Norwegen mit 1,50 % und 1,51 % fast identische Zinsen für beide Laufzeiten angeboten werden

- Spanier erhalten für kurzfristig verfügbare Einlagen bis zu einem Jahr 0,28 % höhere Zinsen als beim dreijährigem Festgeld

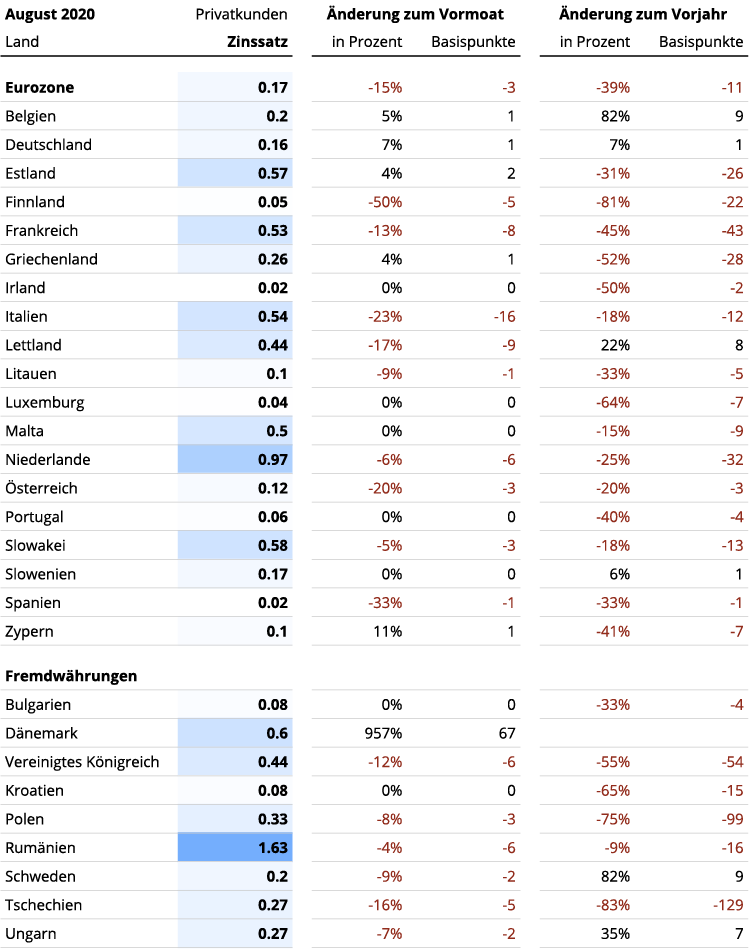

Analyse EZB-Daten: Zinsen für Privatkunden im Sinkflug, Dänemark überrascht

Die durchschnittlichen Zinssätze gaben in Europa nach. Gemäß den neuesten Daten der Europäischen Zentralbank vom 08.2020, veröffentlicht Anfang 10.2020, verlieren fast alle Länder bei Festgeldanlagen mit einer Laufzeit von bis zu einem Jahr an Boden. Die Spanne der Zinssätze ist für Verbraucher in Europa nach wie vor groß. Sie reicht von 0,02 % in Irland und Spanien mit knapp 0,50 % in Frankreich und Italien bis hin zu 0,97 % in den Niederlanden und 1,63 % in Rumänien.

Durchschnittlicher Zinssatz für Neueinlagen, private Haushalte, Laufzeiten ≤ 1 Jahr, EZB-Daten.

Hinweis: Die Zeitreihe der niederländischen Zentralbank für Einlagen mit Laufzeiten von bis zu einem Jahr enthält ein länderspezifisches „Baudepot“ mit höheren Durchschnittssätzen als Tages- und Termineinlagen.

- Deutsche Sparer wurden nicht abgestraft, obwohl die Zinsen in fast allen großen Volkswirtschaften um ein paar Basispunkte nachgaben, stieg der Durchschnittswert hier um einen Basispunkt

- Im selben Zeitraum schoss der dänische Durchschnittszinssatz um 67 Basispunkte in die Höhe

- Von den großen Volkswirtschaften sind Italien, Frankreich und das Vereinigte Königreich von sinkenden Zinsen betroffen. Irland bildet weiter das Schlusslicht

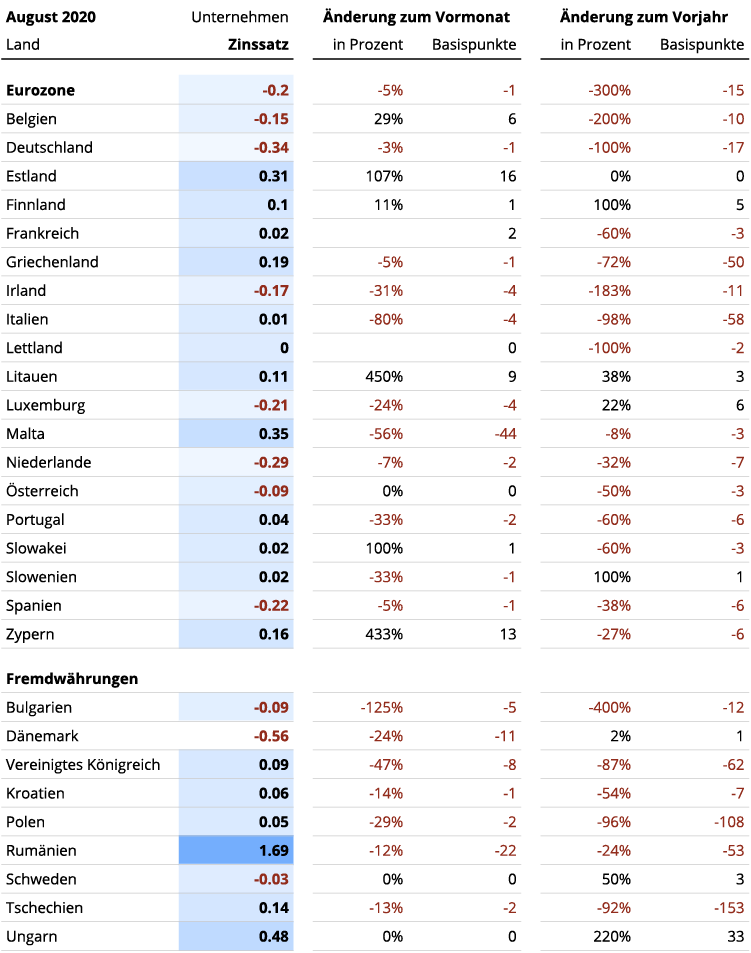

Geschäftskunden in Deutschland haben größte Zinsbelastung in Europa

In Europa haben Unternehmen kaum Möglichkeiten ihre Guthaben positiv zu verzinsen. In zehn Märkten sind laut jüngsten Daten der Europäischen Zentralbank die durchschnittlichen Zinssätze weiterhin negativ. In weiteren zehn Märkten blicken Firmenkunden auf Verzinsungen zwischen 0,00 % und 0,10 %.

Durchschnittlicher Zinssatz für neue Einlagen, Unternehmen, Laufzeiten ≤ 1 Jahr, EZB-Daten. Statistik des Europäischen Wirtschaftsraums.

- Die Zinsen für deutsche Unternehmen sind mit einem durchschnittlichen Zinssatz von -0,34 % weiterhin negativ, dicht gefolgt von den Niederlanden mit -0,29 %.

- In Italien und Frankreich werden keine Strafzinsen fällig, ebenso im Baltikum und in Osteuropa.

- Von den fünf größten europäischen Volkswirtschaften fällt nur Großbritannien mit einer positiven Verzinsung von im Schnitt 0,09 % auf.

Der europäische Binnenmarkt und seine Vorteile:

Kommentar zu den innereuropäischen Zinsdifferenzen von Emmanuel Rodriguez, DG Raisin France

Emmanuel Rodriguez, Directeur Générale von Raisin France, erläutert die Hintergründe von europäischen Zinsunterschieden. Er verrät, warum europäische Sparer von grenzüberschreitenden Tages- und Festgeldern profitieren können.

Die Zinssätze von Festgeldern spiegeln ein Gleichgewicht wieder. Auf der einen Seite steht dabei das Risiko, das Investoren bereit sind mit ihrer Anlage einzugehen. Bei größeren Risiken erwarten Investoren eine höhere Rendite als Kompensation, dass sie ihr Geld bei bei einer bestimmten Bank in einem bestimmten Land anlegen. Das zeigte die Finanzkrise von 2008 bis 2010 sehr deutlich. Dem gegenüber stehen auf der anderen Seite das Investitionsinteresse der Banken und deren Erwartungen an das künftige Wirtschaftswachstum. Bei eher verhaltenen wirtschaftlichen Aussichten agieren Banken vorsichtiger und sind nicht bereit, sich für mittel- und langfristige Liquidität an höhere Einlagenzinsen zu binden, die dann doch nicht benötigt wird. Dies trifft vor allem in stark vom Export abhängigen Ländern wie Deutschland zu. Es gilt aber auch für die Länder, in denen kein Wettbewerb stattfindet, da es einen konzentrierten Bankensektor gibt oder die Menschen schlichtweg lieber sparen als sich Geld zu leihen.

Viele Sparer wissen nicht, wie einfach sie von diesen Zinsunterschieden profitieren können. Zinsangebote können sowohl im Heimatmarkt als auch anderswo in Europa ohne zusätzliche Risiken in Anspruch genommen werden. Alle europäischen Länder und Banken sind an das harmonisierte Europäische Einlagensicherungssystem angebunden, dadurch sind bis zu 100.000 € pro Person und Bank gesetzlich abgesichert. Darüber hinaus treibt die europäische Politik den Binnenmarkt für Finanzdienstleistungen mit weiteren Maßnahmen derzeit voran, die den europäischen Bankensektor noch sicherer und zugänglicher machen. Davon profitieren Sparer in Europa.

Quellen: Raisin, EZB,

Belgien: ING Belgium, KBC, Belfius Bank – spaargids.be

Dänemark: Danske Bank, Nykredit, Nordea Denmark – mybanker.dk & financer.com/dk

Deutschland: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Frankreich: DAB BNP Paribas, Credit Mutuel, Societe Generale – francetransactions & cbanque

Irland: Bank of Ireland, Allied Irish Banks, Ulster Bank – bonkers.ie

Italien: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Norwegen: DNB, Danske, Nordea – finansportalen.no

Österreich: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Polen: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Rumänien: BCR, BRD, Banca Transilvania – conso.ro

Schweden: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

Spanien: Santander, BBVA, Caixabank – tucapital.es

Vereinigtes Königreich: HSBC, Barclays, RBS – which.co.uk

Über Raisin / WeltSparen

Raisins Plattformen für Geldanlage – in Deutschland unter der Marke WeltSparen (https://www.weltsparen.de) bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Fest- und Tagesgeldern aus Europa. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten, die ihre Bank zur Verfügung stellt. Seit 2013 haben mehr als 290.000 Kunden aus 32+ Ländern Europas Spareinlagen im Wert von über 27 Milliarden Euro bei rund 100 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, Raisin Technology, die Service Bank Raisin Bank und fairr.

Ansprechpartner für Medien

Nicole Scheplitz & Roland Panter

Unternehmenskommunikation

+49 (0)160 218 65 24

press@raisin.com

www.raisin.com

Coverphoto by Markus Spiske on Unsplash