Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Berlin, 1. Juli 2020 – Nach weitreichenden Maßnahmen zur Bekämpfung der Covid-19-Pandemie nimmt Europas Wirtschaft langsam wieder Fahrt auf. Wirtschaftsanalysten und auch Bundeskanzlerin Merkel erwarten einen langen Weg bis zur Erholung der Märkte. Gemeinsam mit dem Franzosen Emmanuel Macron und der Europäischen Zentralbank plädiert Merkel dabei für eine aktive Unterstützung der am stärksten betroffenen EU-Volkswirtschaften – trotz Protesten aus dem eigenen konservativen und dem liberalen Lager. Nach Ansicht des Chefökonoms der EZB, Philip Lane, haben die bisherigen Schritte der Zentralbank, darunter das Pandemie-Notkaufprogramm, Refinanzierungsgeschäfte und Maßnahmen zur Lockerung von Sicherheiten, zur Stabilisierung der EU beigetragen.

Vergleiche:

Enormes Einlagenvolumen lässt Zinsen weiter sinken

Die höchsten Zinssätze für einjährige Spareinlagen liegen in Deutschland, den Niederlanden, Portugal, Dänemark und sogar im Osten Rumäniens derzeit zwischen 0,57 Prozent und 0,97 Prozent. Die größten Banken in diesen Märkten bieten laut Raisins aktueller Untersuchungen hingegen nur Zinssätze von weniger als 0,05 Prozent an.

Auch bei den größten Finanzinstituten in Spanien, Belgien, Österreich und Irland liegen die Zinsen für einjährige Spareinlagen nicht viel höher. Sie bewegen sich alle um 0,1 Prozent.

Wie kommt es zu diesen Zinsunterschieden?

Europäische Banken sind verpflichtet, bei der EZB Rücklagen zu hinterlegen, um Abhebungen ihrer Kunden zu decken. Banken zahlen in der Regel jedoch höhere Summen als die vorgeschrieben Rücklagen ein. Die Europäischen Zentralbank verlangt für all diese Einlagen derzeit -0,50 Prozent Zinsen und nutzt den Zinssatz dabei als ein Instrument der Geldmarktpolitik. Durch die Strafzinsen soll die Kreditvergabe angekurbelt werden, um Investitionen und andere wirtschaftliche Aktivitäten zu fördern. Dennoch verfügen viele der größten Banken über zu hohe Einlagen, da sie entweder bei der Kreditvergabe zu zögerlich sind oder keine ausreichende Nachfrage nach Krediten besteht.

Das gestaltet sich bei kleineren Banken anders. Sie müssen tendenziell mehr Kunden gewinnen, um ihre Liquidität aufzubauen und damit die lokale und regionale Nachfrage nach Krediten zu befriedigen. Aus diesem Grund bieten kleine bis mittelgroße Banken oft attraktivere Zinssätze an. Das geht mit teilweise deutlichen Unterschieden zwischen den Zinssätzen der größten Banken und denen kleiner bis mittelgroßer Institute einher. Verbraucher profitieren dabei von der europäischen Einlagensicherungsrichtlinie, die besser verzinsten Angebote sind dadurch nicht mit höheren Risiken verbunden. Für alle Einlagen in EU-Ländern gelten die identischen Mindeststandards der europäischen Einlagensicherung.

Wer vergleicht kann höhere Zinsen erwirtschaften

Die Unterschiede zwischen den Zinsangeboten der größten Banken und den höchsten verfügbaren Zinssätzen fallen besonders in Deutschland, den Niederlanden, Portugal und Dänemark ins Auge. Auch die Verbraucher in Spanien und Italien sowie in Belgien, Österreich und Schweden sollten sich nicht allein auf die in ihren Märkten bekannten Großbanken verlassen, wenn sie die Zinsrendite auf ihre Termineinlagen optimieren wollen.

Im Vereinigten Königreich ist das Verhältnis zwischen den Zinsangeboten der Großbanken und den besten Angeboten im Vergleich enger. Verbrauchern erzielen dennoch eine bis zu doppelt so hohe Zinsrendite, wenn sie auf die Top-Angebote zugreifen. In Irland sind die Top-Angebote im Verhältnis zwar stärker gesunken als die Zinsangebote der größten Banken. Angebote von Raisin für einjährige Einlagen liegt derzeit trotzdem bis zu 13 Mal höher als die durchschnittlichen Zinssätze bei den Großbanken.

Die Angebote der Großbanken und die besten Angeboten im Vergleich

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 23.06.2020. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

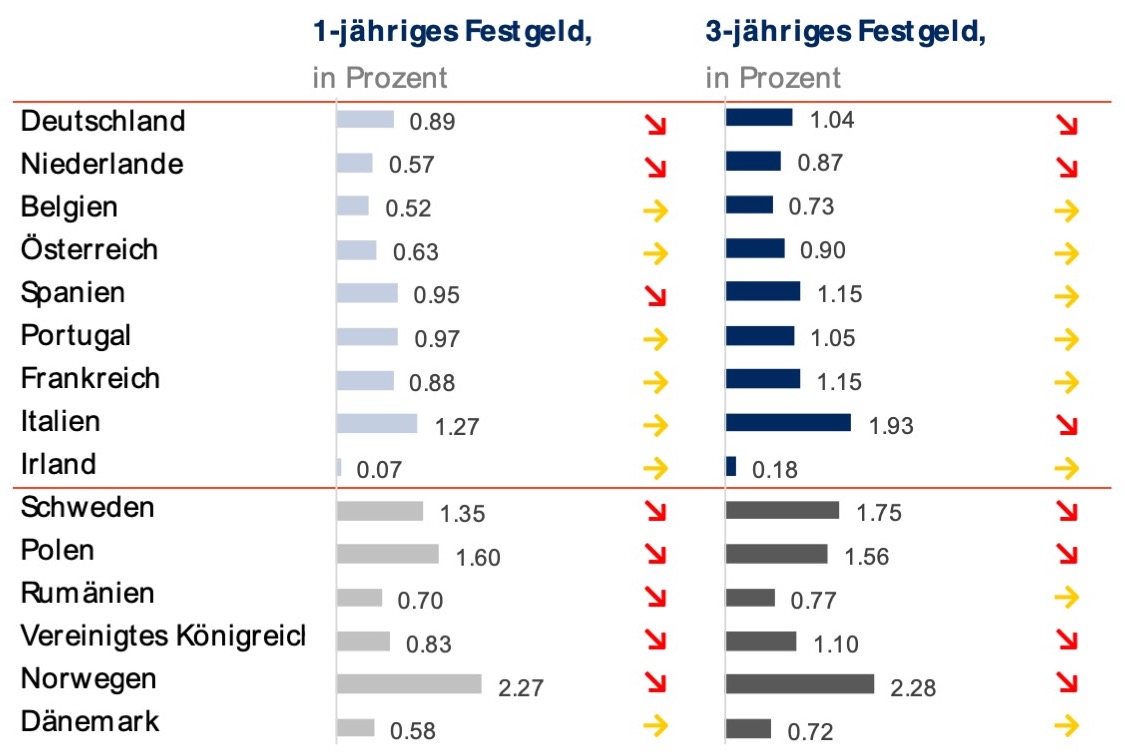

Spitzensätze für ein- und dreijährige Festgelder sinken in weiten Teilen Europas

Einige der größten europäischen Volkswirtschaften verzeichnen bei ein- und dreijährige Festgeldern sinkende Zinssätze, dazu zählen Deutschland, die Niederlande, Schweden, Norwegen und das Vereinigte Königreich. Die Spitzensätze in Frankreich, Österreich, Belgien, Portugal und Irland blieben dagegen stabil. Ein Anstieg der Spitzensätze war in keinem Markt zu verzeichnen.

Zugleich liegen die Spitzensätze in den meisten europäischen Märkten nach wie vor weit über den Zinsangeboten der größten Banken.

Zinssätze für 1- und 3-jährige Festgelder im Vergleich

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 23.06.2020. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

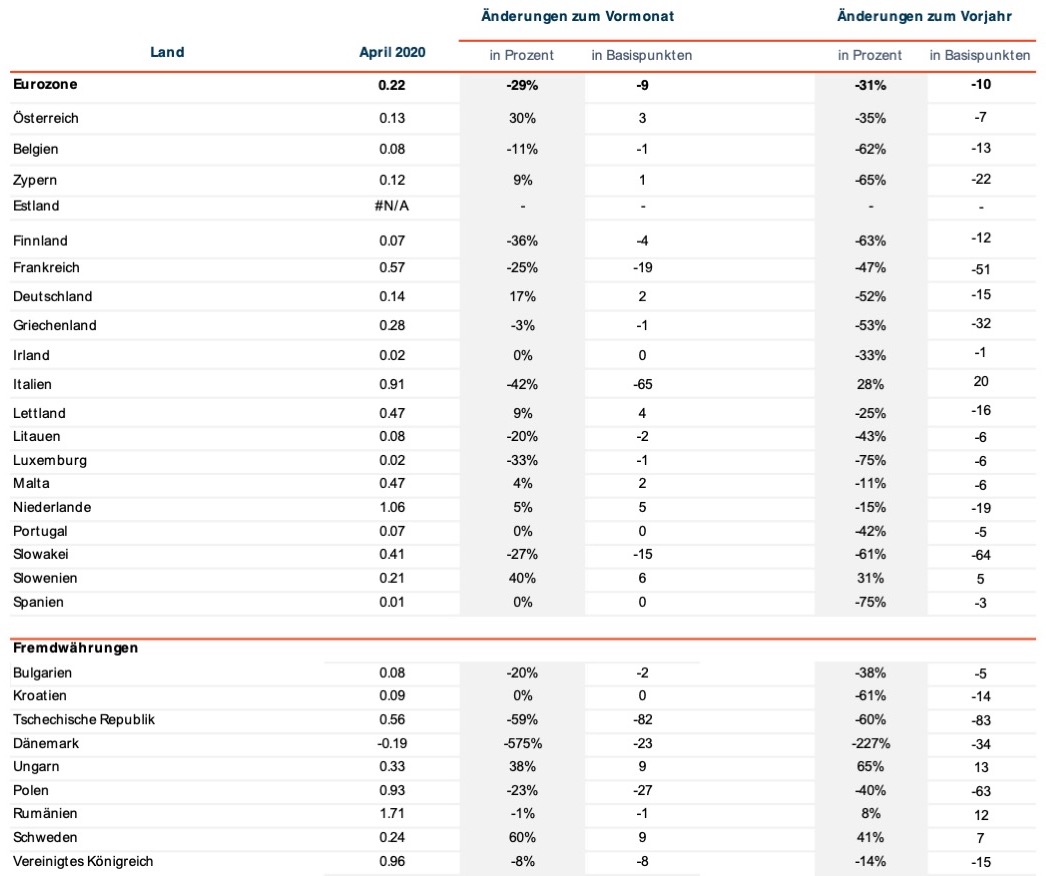

Zinssätze im Privatkundengeschäft in Frankreich und Italien sind in Westeuropa am stärksten betroffen

Die jüngsten Daten der Europäischen Zentralbank zu den Zinssätzen im Privatkundengeschäft (April) zeigen zu dem Zeitpunkt einen allgemeinen Rückgang, als die Auswirkungen der Pandemie einsetzten. In der Eurozone sank der Durchschnittswert dabei um 29 Prozent (minus 9 Basispunkte).

Am stärksten betroffen waren Frankreich (minus 19 Basispunkte auf 0,57 Prozent Durchschnittssatz für Einlagen mit einer Laufzeit von bis zu einem Jahr), Italien (minus 65 Basispunkte auf 0,91 Prozent) und die Slowakei (minus 15 Basispunkte auf 0,41 Prozent).

Mindestens zehn der Länder der Eurozone bleiben im Durchschnitt unter 0,2 Prozent für Einlagen mit einer Laufzeit von bis zu einem Jahr.

Zinssätze für Privatkunden

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Covid19-Pandemie lässt Unternehmenszinsen stark schwanken

In den ersten Wochen der weltweiten Covid-19-Pandemie kam es zu erheblichen Schwankungen bei den Unternehmenszinsen. Nach den jüngsten Daten der Europäischen Zentralbank vom April 2020 sanken die Zinssätze in Spanien, den Niederlanden und Belgien um 13 bis 16 Basispunkte und in Malta um 61 Basispunkte.

Auch Spanien ist nun dem „Club“ der Länder mit Negativverzinsung beigetreten, mit einem neuen Durchschnittszinssatz von -0,12 Prozent für Unternehmenseinlagen.

Gleichzeitig sind die Zinssätze für Unternehmen in Deutschland, Österreich, Italien und den baltischen Ländern (insbesondere Estland, Litauen und Finnland) deutlich gestiegen. Dennoch weisen Deutschland und Österreich im Durchschnitt weiter negative Zinssätze für Unternehmen von -0,17 Prozent bzw. -0,01 Prozent auf.

Deutsche Unternehmen können jedoch auf Zinsplattformen viele Angebote mit wesentlich höheren Zinsrenditen finden. Auf WeltSparen werden derzeit beispielsweise Zinssätze von bis zu über 2 Prozent von Banken in Deutschland, Frankreich und anderen Märkten des Europäischen Wirtschaftsraums angeboten.

Zinssätze für Unternehmen

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Über WeltSparen by Raisin

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios und Altersvorsorgeprodukten. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 265.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 24 Milliarden Euro bei 93 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, Raisin Technology, die Service-Bank Raisin Bank und fairr.

Pressekontakt Raisin:

Unternehmenskommunikation

Roland Panter

T +49 (0)160 218 65 24

press@raisin.com

www.raisin.com

Coverphoto by Raphaël Biscaldi on Unsplash