Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Die pan-europäische Plattform für Geldanlage WeltSparen (https://www.weltsparen.de) analysiert regelmäßig den Einfluss von der Zinspolitik der Europäischen Zentralbank (EZB) auf Sparer in ganz Europa. Ebenso zaghaft wie die EZB-Politik verhalten sich die Zinsänderungen. Noch immer zeichnen sich keine klaren Tendenzen ab. Selbst unter dem Brexit ändern sich die Zinsen kaum, dafür wird das Britische Pfund abgewertet. Immerhin stehen für die deutschen Sparer die Zinsen nicht ganz still und es zeichnet sich ein leichter Aufschwung ab und auch die Zinsschere vergrößert sich auf das 38-fache zwischen den Angeboten der Top-Angebote und denen der drei größten Banken.

EZB lässt Zinsen unverändert und sieht ein niedriges Risiko für eine Rezession

Die Europäische Zentralbank belässt die Zinsen für den Euroraum unverändert und bleibt vorsichtig optimistisch in ihrer Prognose. Diese Ausgabe des WeltSparen Zinsradars bezieht sich auf die aktuellsten EZB-Daten bis einschließlich Februar 2019. Die Währungshüter sehen wenig Risiko für eine Rezession und gehen von einem Wachstum von 0,4 Prozent für das zweite und dritte Quartal aus. Im ersten Quartal wuchs die Wirtschaft nur um 0,2 Prozent. Die Indikatoren für die Wirtschaftsentwicklung deuten dagegen auf einen Abschwung hin. Der deutsche ifo-Geschäftsklimaindex fiel im April auf 99,2 Punkte und konnte sich entgegen der Erwartungen nicht verbessern. Der französische INSEE-Index des verarbeitenden Gewerbes fiel auf einen Stand von 101,1 Punkten und damit auf den niedrigsten Stand seit nahezu zwei Jahren.

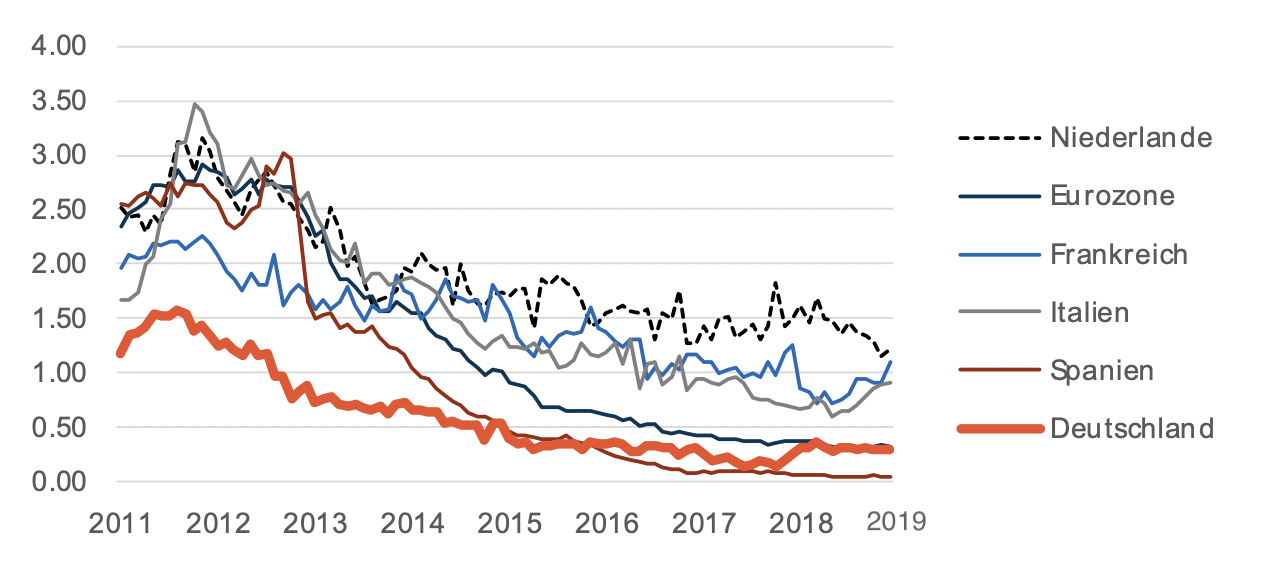

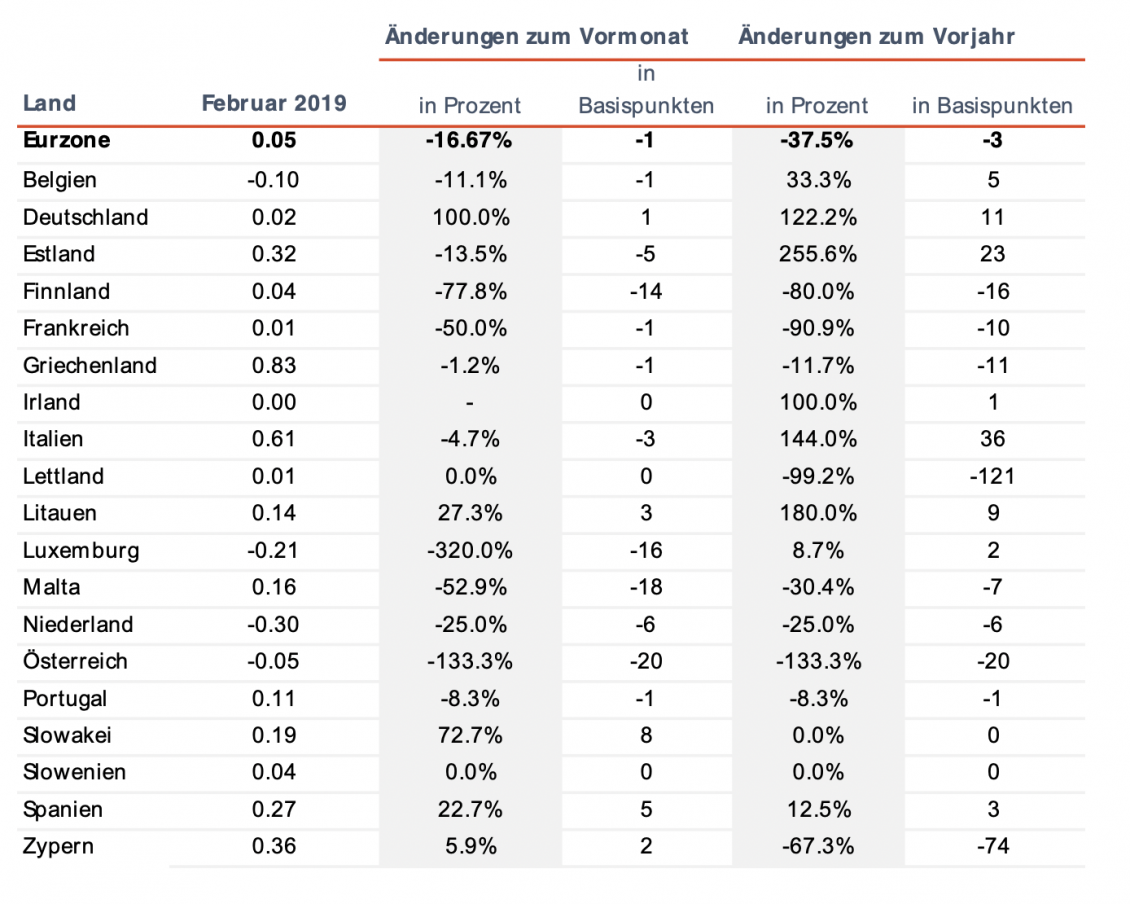

Historische Einlagenzinsen in der Eurozone

Historische Zinsentwicklung in der Eurozone. Durchschnittliche Zinsen für neue Einlagen privater Haushalte, Laufzeiten bis zu 1 Jahr, EZB-Daten in Prozent. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeldeinlagen.

Brexit belastet Britisches Pfund, aber nicht die Zinsen

Die Veränderungen der Einlagenzinsen in Großbritannien in den vergangenen Monaten sind marginal und es lässt sich aus den Daten des Zinsradars derzeit keine direkte Wechselwirkung zwischen Brexit und Zinsentwicklung ableiten. Nichtsdestotrotz hat der Brexit bereits nachhaltige Auswirkungen auf das Britische Pfund Sterling, welches gegenüber dem Euro seit dem Referendum 2016 um 15 Prozent an Wert verloren hat. Dieser Trend könnte sich nach dem Brexit fortsetzen. Das Britische Pfund könnte bei einem Austritt Großbritanniens aus der Europäischen Union (EU) seinen Status als Weltreservewährung verlieren, ergibt eine Umfrage bei 80 Zentralbankern, durchgeführt von der Financial Times. Demnach befürchten 75 Prozent der Befragten, dass Zentralbanken ihre Bestände in der britischen Währung reduzieren werden, was zu einem weiteren Verfall des Pfunds führen würde. Eine steigende Anzahl Spekulanten, die auf den weiteren Verfall der britischen Währung wetten, setzen ebenfalls auf dieses Szenario. Solange die Unsicherheit über den Brexit weiter bestehen bleibt, wird die britische Währung sich nicht befreien können. Einzig ein vorteilhafter Handelspakt mit der EU könnte positive Impulse auslösen. Dieser zeichnet sich aber derzeit nicht ab. Der Vertragsentwurf zwischen EU und britischer Regierung wurde mehrmals vom britischen Parlament abgelehnt. Die Frist für den endgültigen Austritt Großbritanniens aus der EU läuft am 31. Oktober 2019 ab.

Einlagenzins für Privatkunden: erstmals Zinsanstieg in Frankreich nach langer Zinsdürre

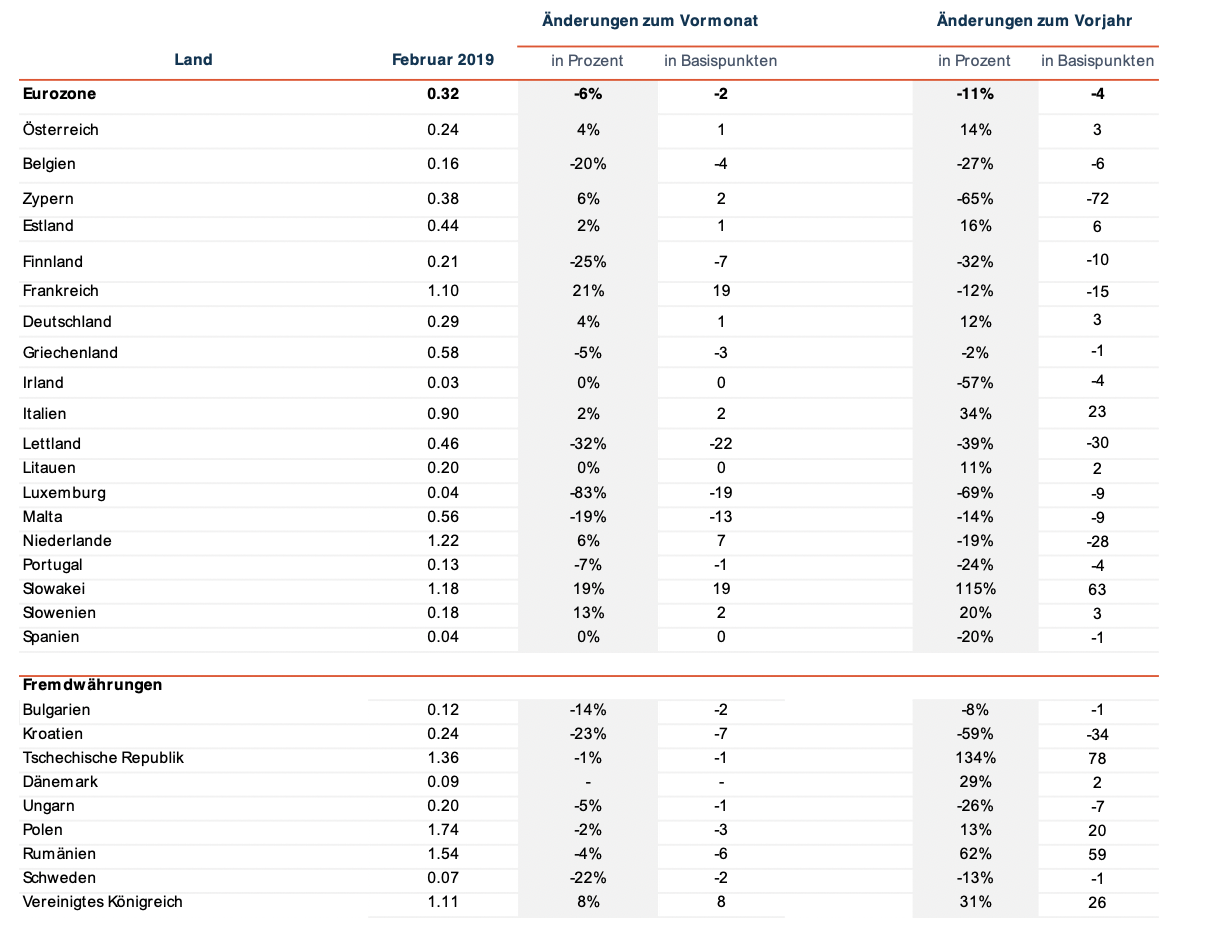

Insgesamt blieben die Einlagenzinsen im Februar mit -2 Basispunkten im Euroraum nahezu unverändert. Nur in wenigen Märkten gab es einige Ausreißer. In Frankreich stiegen die Zinsen zum ersten Mal seit einigen Monaten im Februar um 19 Basispunkte. In der Slowakei und in Slowenien gab es auch einen Anstieg. Österreich und Italien setzten ihren leichten Aufwärtstrend im Februar fort. In Luxemburg sanken die Zinsen mit -19 Basispunkten im Vergleich zum Vormonat und -9 Basispunkten im Vergleich zum Vorjahr. In Lettland gab es den ersten Rückgang der Einlagenzinsen seit einigen Monaten mit -22 Basispunkten im Vergleich zum Vormonat. Auch in Belgien, Finnland, Malta und Griechenland gab es eine rückläufige Zinsentwicklung im Februar nach einem Anstieg im Vormonat.

Bei den Einlagenzinsen der Fremdwährungen stiegen die Zinsen in Großbritannien an. Ein deutlicher Risikoaufschlag aufgrund der Spannungen rund um den Brexit im Februar lässt sich jedoch nicht ablesen. Der Abwärtstrend der Zinsen in Kroatien und Bulgarien setzt sich fort. In Schweden sind die Zinsen mit -2 Basispunkten im Monatsvergleich nahezu unverändert, im Vergleich zum Vorjahr liegen sie jedoch -13 Prozent niedriger.

Einlagenzinsen für Privatkunden

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

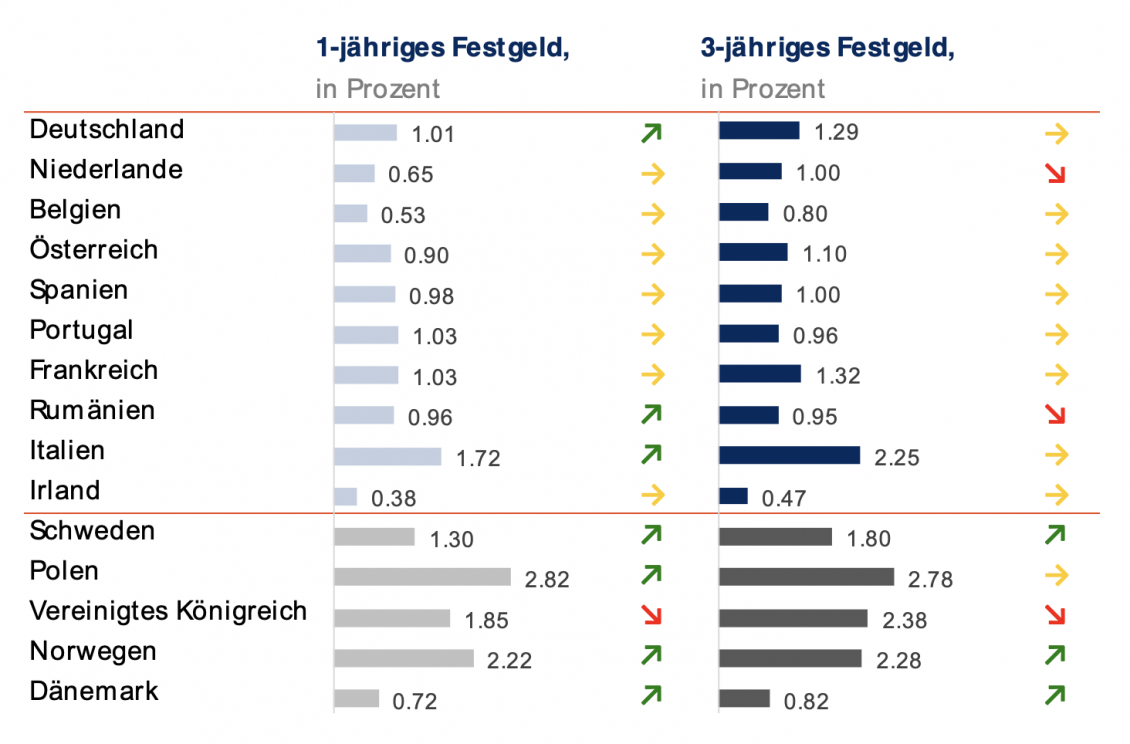

Vergleich zwischen Top-Angeboten: steigende Zinsen in Deutschland – Irland ist Schlusslicht

In der Eurozone gab es nur wenige Veränderungen und nur zwei Trends konnten sich fortsetzen: Der Anstieg der 1-jährigen Zinsen in Deutschland und der Abschwung der 3-jährigen Zinsen in Rumänien. In Irland gibt es weiterhin die niedrigsten Zinsen im Euroraum, gefolgt von Belgien. Außerhalb der Eurozone konnte nur in Norwegen der Aufwärtstrend fortgesetzt werden. Die 1-jährigen und 3-jährigen Zinsen in Großbritannien sind gesunken und in den meisten anderen Fremdwährungsmärkten gab es einen kleinen Aufwärtstrend.

Durchschnittszins der 3 Top-Angebote

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 23.04.2019. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 23.04.2019. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

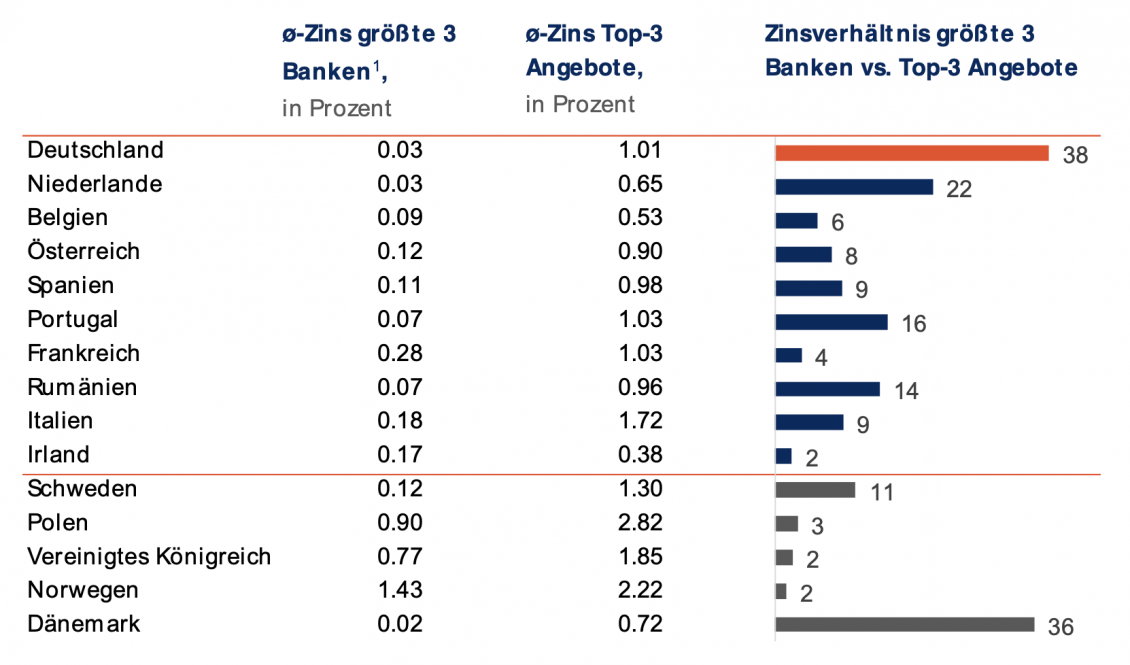

Zinsschere in Deutschland öffnet sich weiter auf das 38-fache

Das Zinsverhältnis zwischen den Angeboten der drei größten Banken eines Landes und den drei Top-Angeboten hat sich im Vergleich zum vergangenen Monat kaum verändert. Ausschließlich in Deutschland und Dänemark öffnet sich die Zinsschere weiter, weil jeweils eine Bank in jedem Land ihre Zinsen angehoben hat. In Deutschland liegen die Top-Angebote 38-mal höher als die der drei größten Banken, in Dänemark liegt das Vielfache bei 36 – in Portugal und Schweden hingegen nur beim 16- beziehungsweise 13-fachen. In Frankreich, Irland, Polen und Großbritannien gibt es hingegen keine nennenswerte Differenz zwischen Top-Zinsen und den Angeboten der größten Banken.

Einlagenzinsen der 3 größten Banken für Privatkunden

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 23.04.2019. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Geschäftskunden: Zinsen sinken weiterhin

Die durchschnittlichen Einlagenzinsen für Unternehmen im Euroraum liegen bei nur 0,05 Prozent und haben sich im Januar kaum verändert. In Österreich sind die Zinsen im Vergleich zum Vormonat um 20 Basispunkte gesunken. In den Niederlanden hingegen gab es mit 16 Basispunkten einen ähnlich starken Anstieg. In Luxemburg stiegen die Geschäftskundenzinsen um 6 Basispunkte. In Deutschland liegen die Zinsen für Geschäftskunden bei 0,02 Prozent noch leicht im positiven Bereich. Negativzinsen gibt es dagegen in Belgien, Luxemburg, den Niederlanden und Österreich. Die höchsten Geschäftskundenzinsen gibt es hingegen in Griechenland und Italien, in beiden Ländern sind die Zinsen im Vergleich zum Vormonat leicht zurückgegangen.

Einlagenzinssätze für Geschäftskunden

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Quellen: Bloomberg, Bloomberg, Reuters,

Titelbild: (c) Jakob Owens auf Unsplash

Über WeltSparen

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 175.000 Kunden aus über 31 Ländern Europas Spareinlagen im Wert von über 12 Milliarden Euro bei über 75 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie PayPal, Thrive Capital, Index Ventures und Ribbit Capital unterstützt.

Ansprechpartnerin für Medien

Nicole Scheplitz

Head of Corporate Communications

T +49 (0)160 218 65 24

press@raisin.com

www.raisin.com

Social media: @raisin_en // LinkedIn