Österreich

Österreich

Finnland

Finnland

Frankreich

Frankreich

Deutschland

Deutschland

Irland

Irland

Niederlande

Niederlande

Polen

Polen

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Andere (EU)

Andere (EU)

Die pan-europäische Plattform für Geldanlage WeltSparen (www.weltsparen.de) analysiert regelmäßig den Einfluss der Zinspolitik der Europäischen Zentralbank (EZB) auf Sparer in ganz Europa. Derzeit werfen anhaltende Unsicherheiten beim globalen Handel ernste Fragen auf, die insbesondere für die Exportnationen mit volkswirtschaftlichen Unsicherheiten durch ausufernde Strafzölle verbunden sind.

Johnson, Trump, Draghi – Europa zwischen Handelskriegen, Brexit und drohender Rezession

Der scheidende EZB-Präsident Mario Draghi hat zeitgleich mit dem Ausblick auf eine langfristig anhaltende Niedrigzinsphase erneut die europäischen Regierungen aufgefordert, die Wirtschaft durch Investitionen anzukurbeln. Dies ist auch unter dem Eindruck der Zollauseinandersetzungen mit den USA von großer Bedeutung. In Deutschland, der größten europäischen Volkswirtschaft, steht Draghi’s Wunsch jedoch im Widerspruch zur Regierungslinie, die eine Sicherung der Schwarzen Null verfolgt. Im selben Atemzug wird aus Deutschland die Ökonomin und Professorin Isabel Schnabel als künftige EZB-Direktorin benannt – eine bekennende Verfechterin von Draghi’s Niedrigzinspolitik. Es liegt jedoch nicht an der EZB allein, die kommenden Herausforderungen zu meistern. Jean Pierre Mustier, Präsident der Europäischen Bankenvereinigung (und CEO der italienischen Bank UniCredit) sieht im Financial Times Banking Weekly Podcast auch eine Verantwortung in der Bankenwirtschaft. Diese solle selbstkritischer agieren und vor allem die Transformation der eigenen Geschäftsmodelle vorantreiben.

Dem schließt sich Dr. Tamaz Georgadze, CEO und Mitgründer von WeltSparen an: „Trotz der Kritik an der lang anhaltenden Niedrigzinsphase hat Draghi viel für den Euro getan. Aus der Renditeperspektive heraus wird jetzt interessant, wie sich der Wechsel an der Spitze der EZB auf die künftige Zinspolitik auswirkt. Christine Lagarde hat die große Aufgabe, gemeinsam mit Wirtschaft und den Nationalstaaten eine gute Balance zwischen Sparrenditen und wirtschaftlicher Stimulation zu finden.”

Und dann ist da noch der nicht-enden-wollende Brexit. Dort sieht es zumindest danach aus, dass ein harter Brexit zum 31. Oktober verhindert werden kann und zusätzliche Einschnitte für die Wirtschaft so zunächst vermieden werden. Allerdings ändert sich so auch nichts am belastenden Schwebezustand, in dem die europäische Wirtschaft sich befindet.

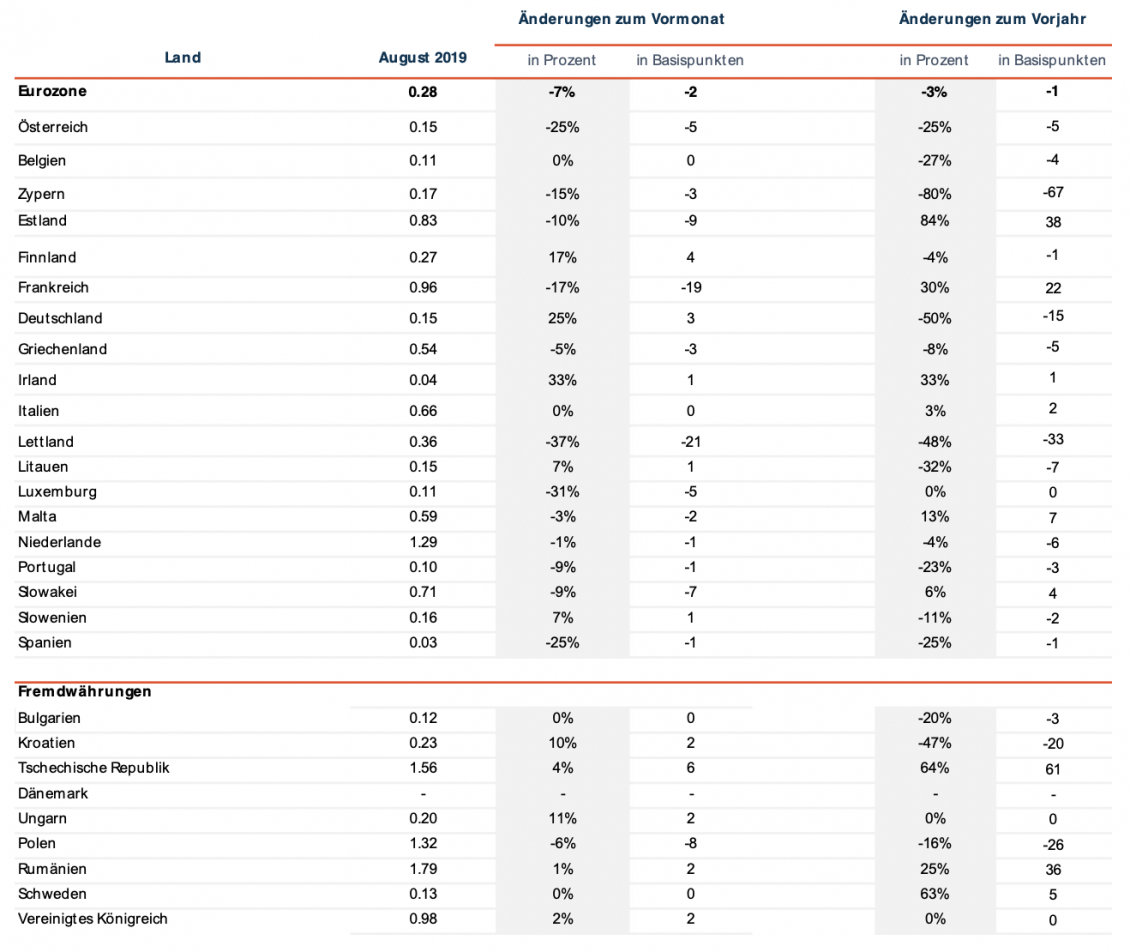

Trotz überall sinkender Zinsen bestehen teilweise deutliche Unterschiede zwischen den einzelnen Märkten der Eurozone

Die Zinssätze für einjährige Einlagen in den europäischen Märkten bewegen sich inner- und außerhalb der Eurozone weiter auf Tiefstständen oder sind sogar leicht gesunken. Negative Ausreißer sind Deutschland und Irland, wo das Zinsniveau um 25 Prozent bzw. 33 Prozent abgesunken ist (Verlust von 3 bzw. 1 Basispunkten). Private Kunden erhalten hier aber nur noch Zinssätze von 0,15 Prozent bzw. 0,04 Prozent.

Einlagenzinsen für Privatkunden

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Die weiter sinkenden Zinssätze gehen einher mit großen Zins-Unterschieden zwischen einzelnen Ländern: In der Eurozone ist der höchste Zinssatz derzeit 43-mal höher als der niedrigste – unter Einbeziehung aller EWR-Länder, beträgt der Unterschied sogar fast das 60-fache.

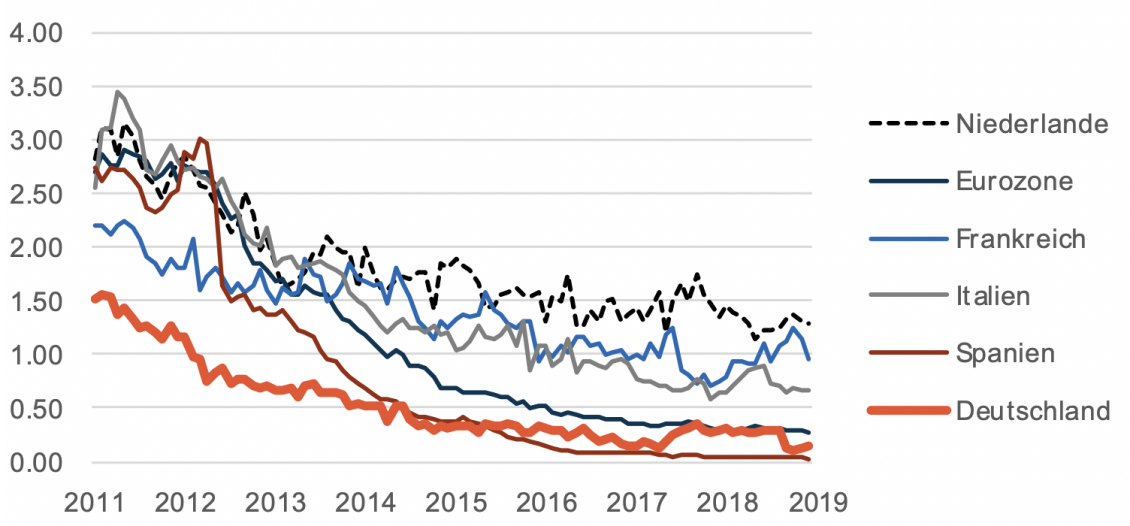

Historische Einlagenzinsen in der Eurozone

Historische Zinsentwicklung in der Eurozone. Durchschnittliche Zinsen für neue Einlagen privater Haushalte, Laufzeiten bis zu 1 Jahr, EZB-Daten in Prozent. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeldeinlagen.

Die sich schließende Zinsschere entwickelt keine Vorteile für für Sparer

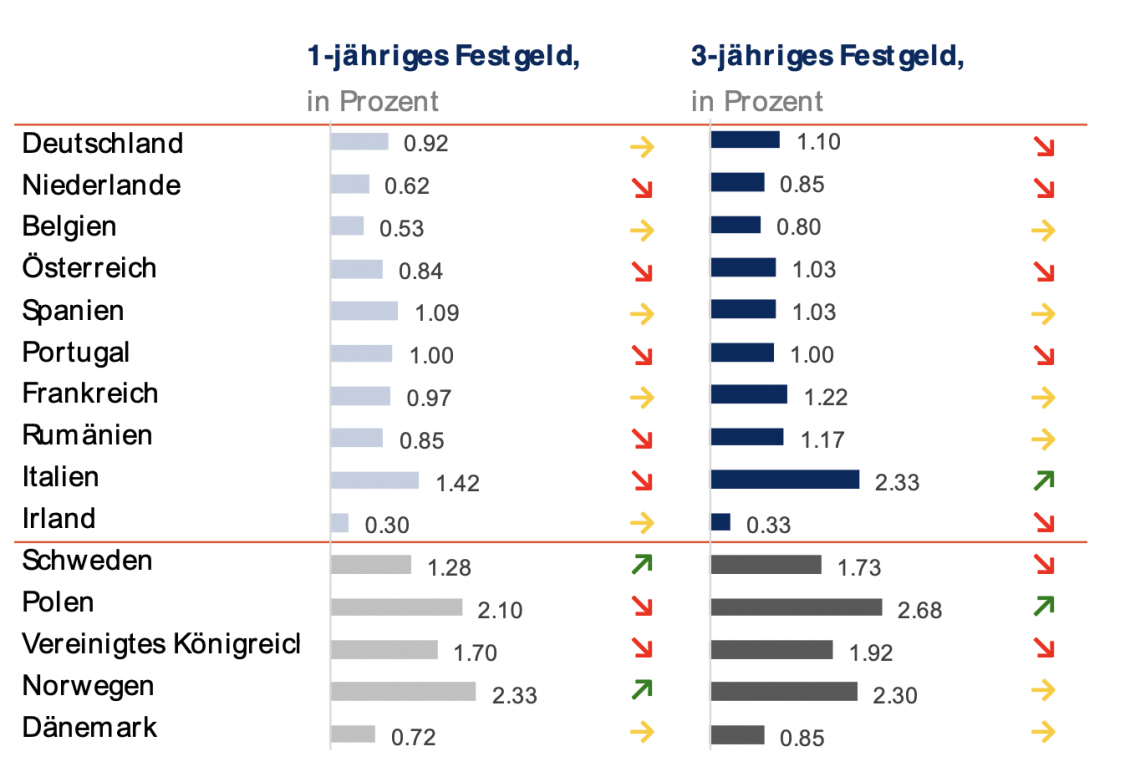

Schaut man sich die Top-3-Zinssätze in den einzelnen Länder an, werden teilweise enorme Unterschiede zwischen dem durchschnittlichen Zinssatz und den Top-Zinssätzen sichtbar. Besonders deutlich wird das in Spanien. Dort liegen die Top-Zinssätze mit einem Durchschnitt von 1,09 Prozent 36-mal höher als das durchschnittliche Zinsangebot im Markt (wie oben gezeigt, nur 0,03 Prozent).

Auch in Irland liegen die höchsten Zinssätze fast zehnmal höher als im landesweiten Durchschnitt. Mit Spitzenwerten von 0,3 Prozent bei einjährigen Einlagen und 0,33 Prozent bei dreijährigen Einlagen fallen auch diese jedoch schmerzhaft niedrig aus.

Durchschnittszins der 3 Top-Angebote

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 27.09.2019. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

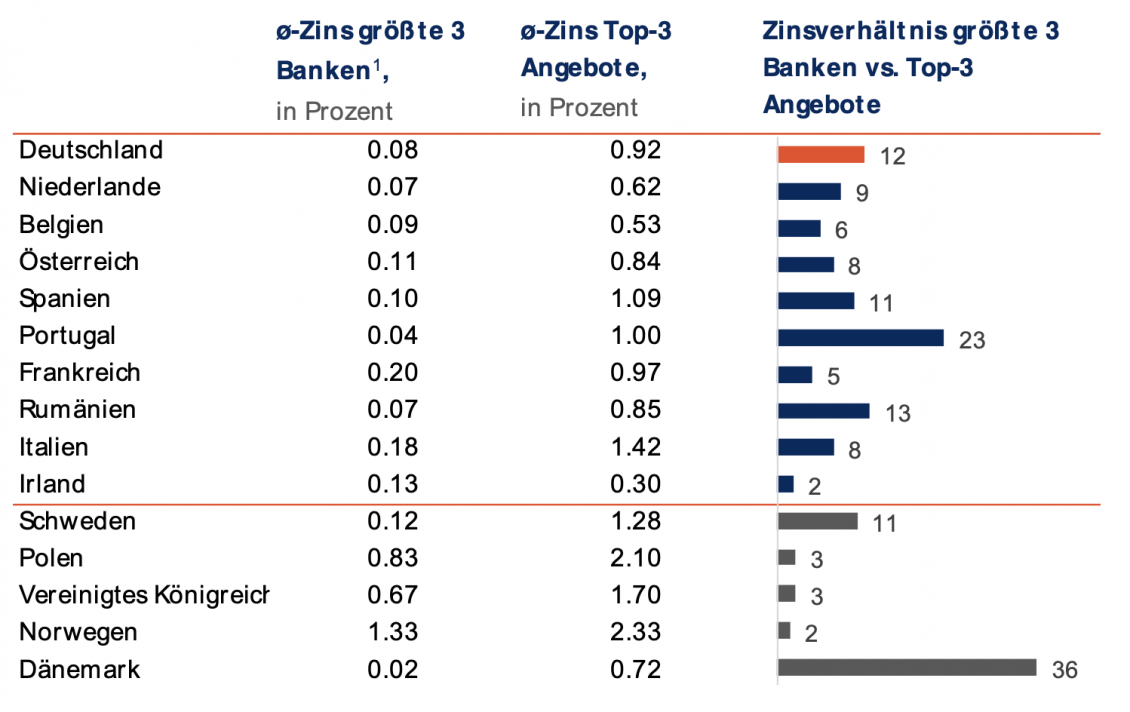

In der Zeit von August bis September hat sich die deutsche Zinsschere um zwei Drittel geschlossen. Dabei stieg der durchschnittliche Zinssatz der drei größten deutschen Banken in diesem Zeitraum sogar geringfügig an – von 0,03 auf 0,08 Prozent. Die Top-Zinsangebote fallen nach diesen Veränderungen noch 12-mal höher aus (vorher lagen sie 35-mal höher). Zum Leidwesen der Sparer bewegt sich der deutsche Markt trotz dieser Annäherung an die Top-Angebote auf einem konstant niedrigen Zinsniveau.

Nur in Portugal kam es im Vergleich zu den anderen EWR-Ländern zu größeren Veränderungen. Auch hier ging es abwärts. Der Durchschnittszinssatz der größten Banken hat sich fast halbiert – von 0,07 Prozent auf 0,04 Prozent. Zeitgleich gingen die Top-Zinssätze auf 1 Prozent zurück. Sie liegen damit jedoch immer noch 23-mal höher als die durchschnittlichen Zinsangebote für Einlagen bei den großen Banken.

Einlagenzinsen der drei größten Privatkundenbanken und der drei besten Zinsangebote

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 27.09.2019. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Sieben europäische Märkte rutschen unter die Null-Zins-Marke

Derzeit gelingt es nur italienischen und estnischen Unternehmen sich den Zinssenkungen auf ihre Einlagen zu entziehen. In immer mehr europäischen Märkten kommen durch die sinkenden Zinsen bereits negative Zinsen zum Ansatz.

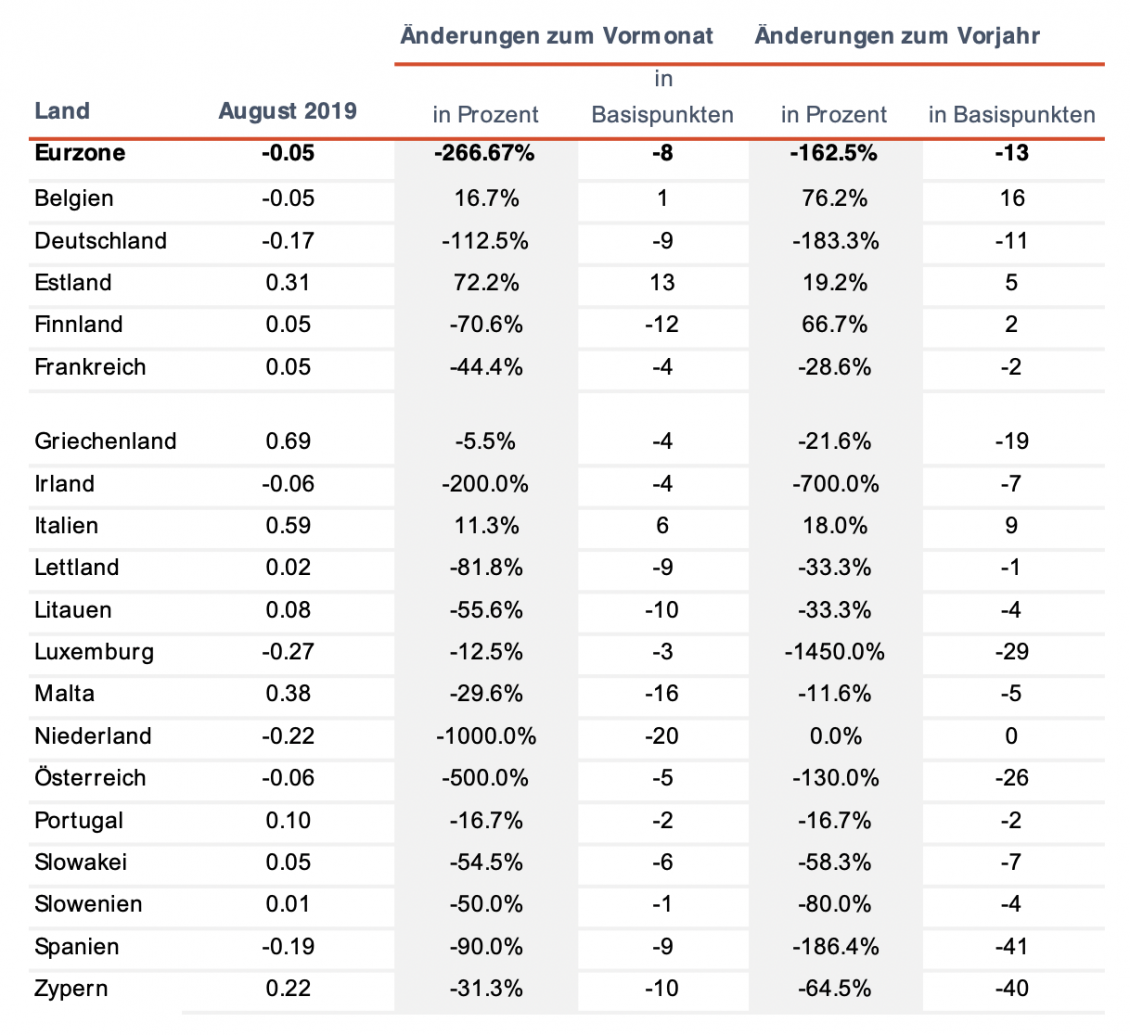

Laut Daten der EZB sind inzwischen Deutschland, Österreich, Luxemburg, Spanien, Irland, Belgien und die Niederlande unter der Null-Zins-Marke gesunken. Besonders die Werte der vier erstgenannten Länder bestätigen damit einen negativen Trend. Seit dem vergangenen Jahr sind die Einlagenzinsen für Geschäftskunden dort um 130 Prozent bis 1450 Prozent gesunken. Das bedeutet Verluste von 11 bis 41 Basispunkten.

Sieben weitere Ländern verzinsen Einlagen von Unternehmen zwischen 0 Prozent und 0,1 Prozent. Darunter befinden sich Frankreich, Portugal, kleinere osteuropäische Märkte und mehrere baltische Staaten.

In Italien, dem derzeit besten Zinsmarkt Europas, schreiben die Unternehmen trotz positiver Zinsen rote Zahlen. Der Durchschnittszinssatz von 0,59 Prozent für Unternehmenseinlagen schafft es nicht die Inflationsrate von 0,8 Prozent im September 2019 auszugleichen.

Einlagenzinsen für Geschäftskunden

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Quellen: EZB und WeltSparen, Reuters, Bloomberg, The Economist, FT, Bloomberg, Bloomberg, Reuters

Titelbild (c): Foto von Chris Lawton bei Unsplash

Über WeltSparen by Raisin

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios und Altersvorsorgeprodukten. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 215.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 17 Milliarden Euro bei 86 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, die Service-Bank Raisin Bank und fairr.