Österreich

Österreich

Finnland

Finnland

Frankreich

Frankreich

Deutschland

Deutschland

Irland

Irland

Niederlande

Niederlande

Polen

Polen

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Andere (EU)

Andere (EU)

Die EZB gibt keine Anzeichen dafür, die Zinsen mittelfristig zu erhöhen. Die Chefs großer Banken haben indes begonnen, offener darüber zu sprechen, das Zeitalter der Negativzinsen zu beenden. Besonders auffällig ist dies in Deutschland, wo die Zinsen auf dem größten Bankenmarkt Europas hart umkämpft sind. Immer mehr Banken in Deutschland und den Niederlanden haben angekündigt, Negativzinsen an Privatkunden weiterzugeben. Auch spanische Privatbankkunden haben bereits mit Negativzinsen für ihre Einlagenbestände zu kämpfen.

Studie zu Zinsflaute: Europäer haben bereits 350 Milliarden Euro verloren

Eine neue Studie des Finanznachrichtenportals Franke Media zeigt, dass die Europäer seit 2011 durch die anhaltend niedrige Zinsperiode bereits mehr als 350 Milliarden Euro verloren haben. Im Jahr 2019 haben die Benelux-Länder, Deutschland und Österreich demnach am meisten gelitten und im Durchschnitt mehr als 350 Euro pro Person verloren. In Spanien, Frankreich und Irland hat der durchschnittliche Sparer laut Studie dagegen zwischen 130 und 180 Euro durch die niedrigen Zinsen verloren.

Keine Hoffnung in Sicht: EZB bleibt Negativzinsen treu

In ihrer ersten großen Erklärung zum neuen Jahr lehnte es EZB-Chefin Christine Lagarde ab, Banken oder Einlegern Hoffnung auf einen schnellen Eingriff der EZB zu machen. Stattdessen will sie eine gründliche Überprüfung der politischen Positionen der EZB durchführen und einen neuen Ansatz entwickeln, um den kommenden Jahrzehnten zu begegnen.

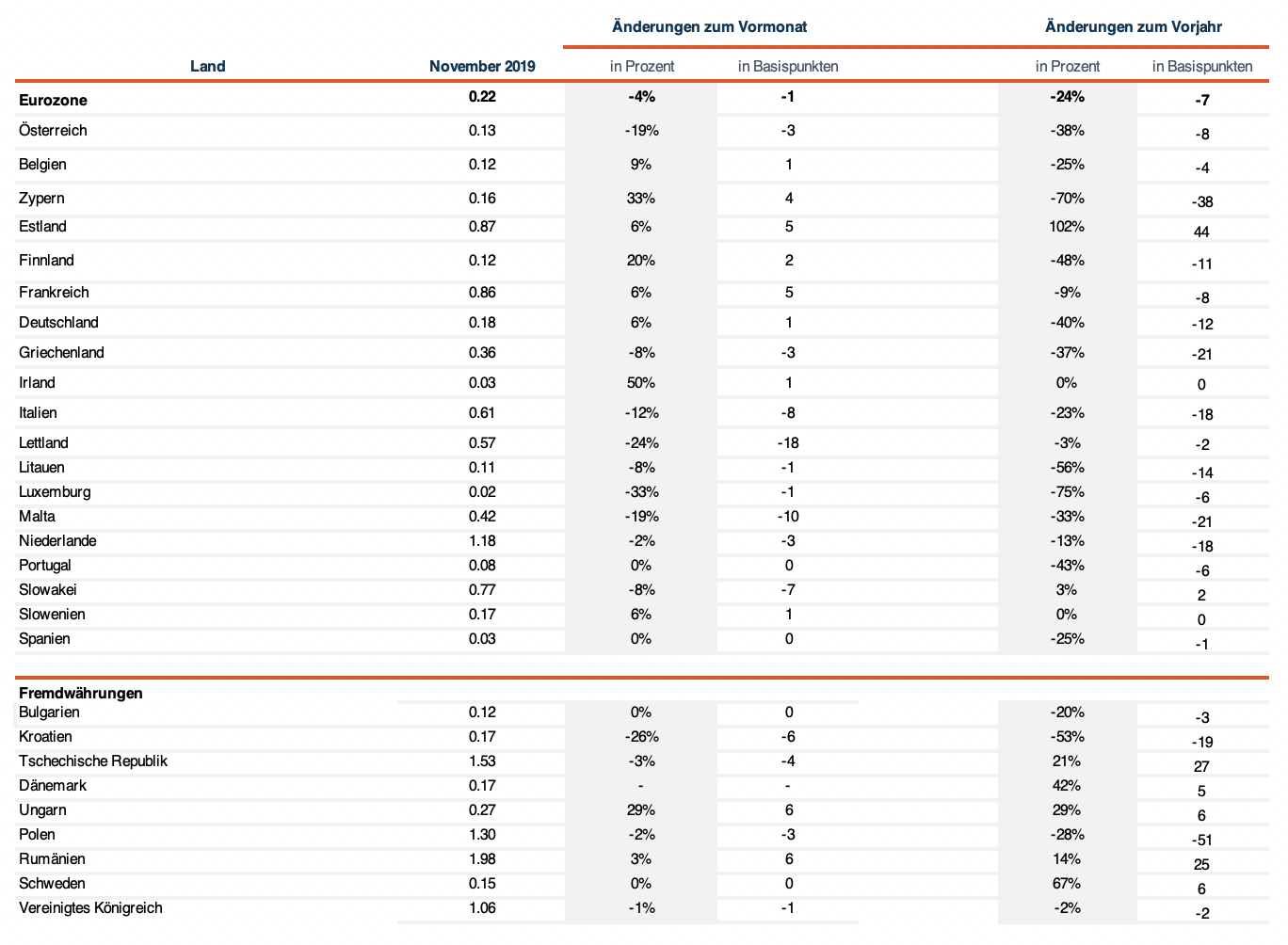

Die jüngsten Daten der EZB zu den Privatkunden- und Unternehmenszinsen zeigen weiterhin einen leichten Abwärtstrend. WeltSparens eigene Analyse vergleicht die Spitzenzinsen von Großbanken in jedem einzelnen Markt mit den besten verfügbaren Angeboten dieser Märkte. Das Ergebnis zeigt einige signifikante neue Bewegungen auf.

Zinssätze im Kundengeschäft:

Zinsen für 1-jährige Einlagen rutschen ab

Die aktuellen Daten der EZB spiegeln sinkende Zinsen für die Einlagen von Privatkunden in vielen europäischen Märkten wider. Eine wachsende Zahl von Banken äußert ihren Unmut, da sie sich weiterhin mit negativen Zinssätzen konfrontiert sehen.

Wenn überhaupt, dann gab es nur moderate Anstiege. In Frankreich kletterten die Privatkunden-Zinsen um 5 Basispunkte nach oben, während sie in Deutschland, Belgien und Irland jeweils um einen Basispunkt stiegen.

Malta und Lettland verzeichneten seit dem letzten Zinsradar eine Abweichung von 10 oder mehr Basispunkten bei den 1-jährigen Einlagen – beide nach unten. Alle anderen Märkte im Europäischen Wirtschaftsraum spürten nur kleine Verschiebungen nach oben oder unten.

Was die Zinsen für längere Geldeinlagen betrifft, so sind nur in der Tschechischen Republik, Estland und Rumänien die 1-jährigen Zinsen deutlich über dem Vorjahreszeitraum (27, 44 bzw. 25 Basispunkte) zu verzeichnen.

Einlagenzinsen für Privatkunden

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

Vergleiche:

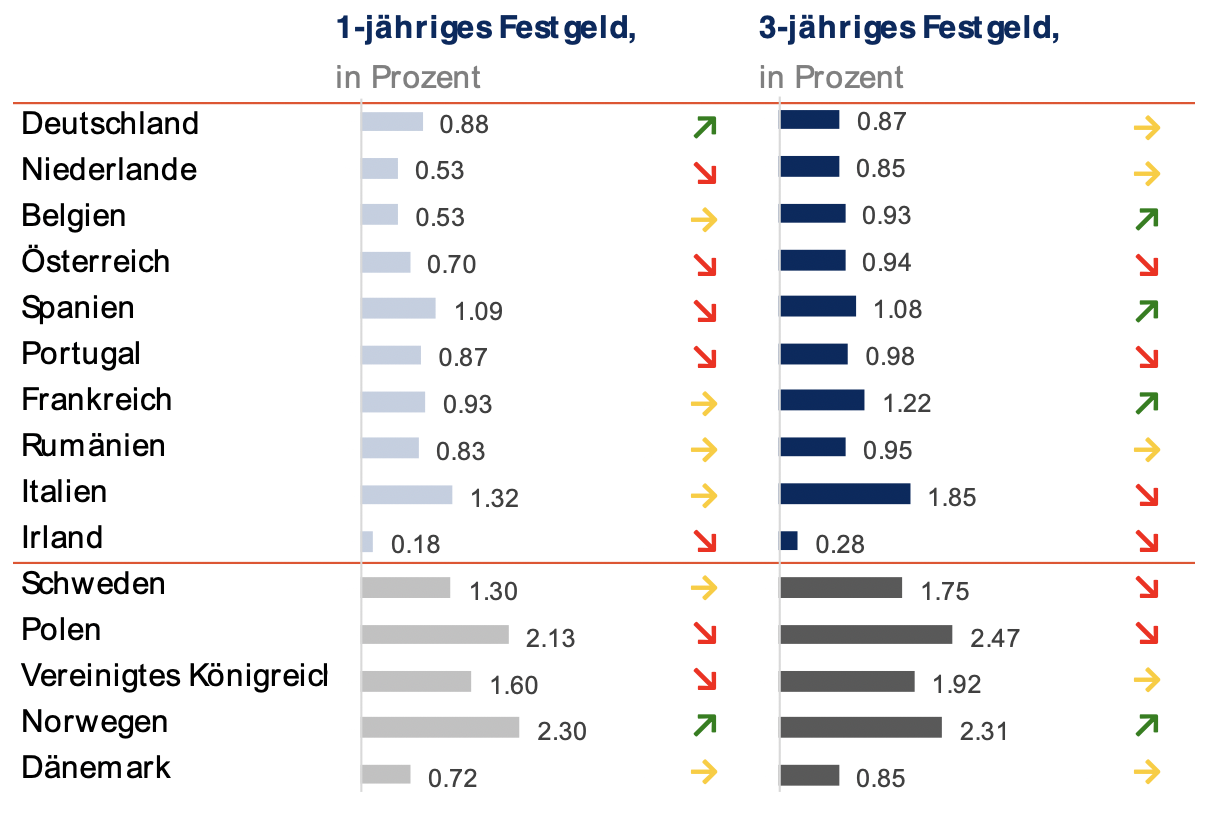

Deutsche und spanische 3-jährige Zinsen rutschen unter Niveau der 1-jährigen Zinsen

Je länger die Laufzeit, desto höher die Zinsen. Diese Regel gilt nun nicht mehr uneingeschränkt: Denn die Spitzenzinsen für 3-jährige Einlagen in Deutschland liegen im Durchschnitt nun unter dem Zinsniveau für 1-jährige Einlagen. Das kann mehrere Gründe haben. Die meisten Kunden schließen 1-jährige Einlagen ab und Banken gehen mit Lockangeboten auf Kundenfang. Das allgemein sinkende Zinsangebot führt nun dazu, dass die Zinsen für 3-jährige Einlagen unter das um die Lockangebote aufgeblähte Niveau der 1-jährigen Einlagen gefallen sind.

In ähnlicher Weise liegen die spanischen Zinsen für 3-jährige Einlagen einen Bruchteil unter den 1-jährigen Zinsen. Das ist ein Trend, der bereits seit über einem Jahr stabil ist. Ansonsten tritt dieses Phänomen im gesamten Europäischen Wirtschaftsraum nur noch in Norwegen auf.

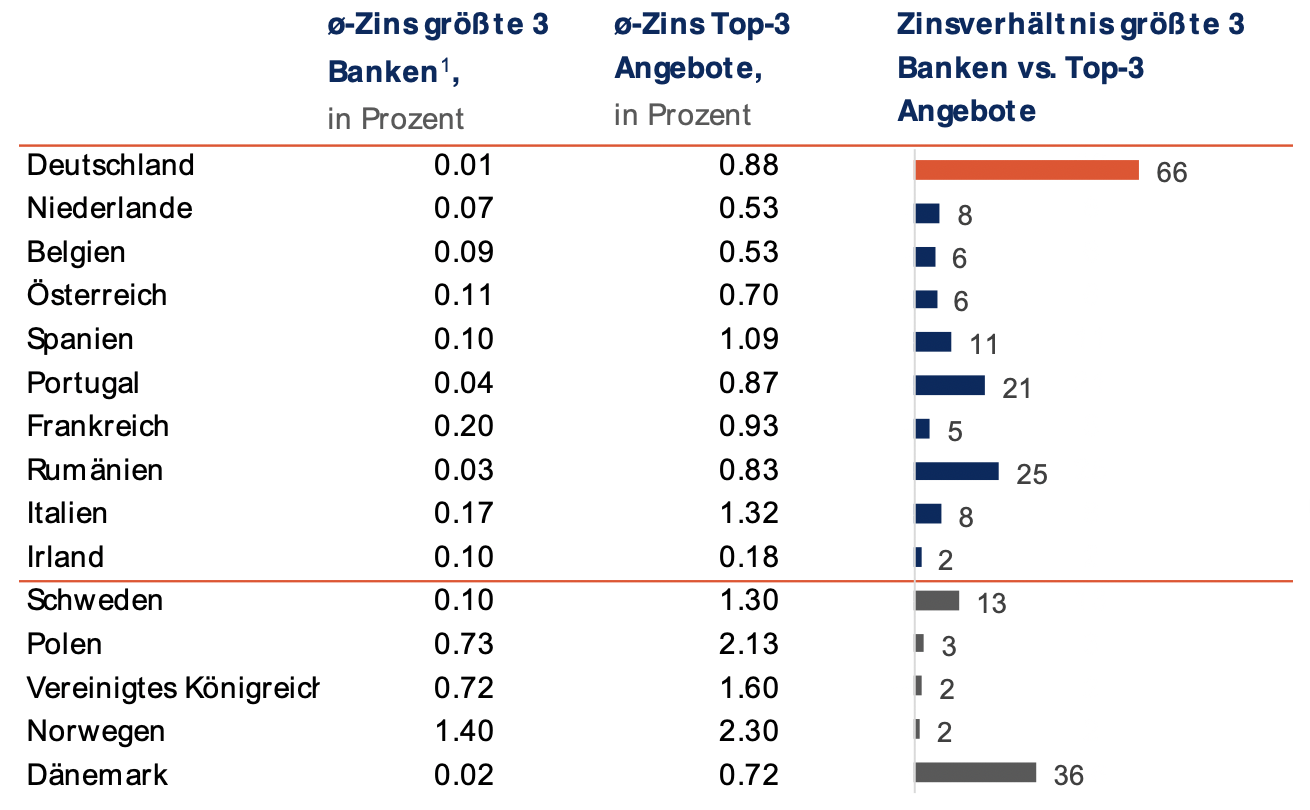

Innerhalb der Eurozone hält nur Italien die Zinsen für Einlagen mit einer Laufzeit von einem und drei Jahren deutlich über einem Prozent – bei 1,32 Prozent beziehungsweise 1,85 Prozent. Dennoch kommen die drei größten italienischen Banken mit ihren Angeboten nicht annähernd an die Inflation heran: Der Durchschnitt ihrer Top-Angebote für 1-jährige Einlagen liegt bei niedrigen 0,17 Prozent.

Durchschnittszins der 3 Top-Angebote

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

Die Zinsschere öffnet sich: Großbanken fallen weiter zurück

Die riesige Kluft zwischen den durchschnittlichen Zinsen der drei größten deutschen Banken und den Durchschnittszinsen für Deutschlands Top-Angebote hat sich weiter vergrößert. Das setzt die deutschen Einleger unter Druck, aktiv zu bleiben und nach den besten Angeboten abseits der Hausbank zu suchen. Es zeigt aber auch, dass es Chancen für Sparwillige gibt, höhere Zinsen zu erhalten. Außerdem gibt es immer noch Chancen für kleinere Banken, mit attraktiven Zinsangeboten Gelder von neuen Kunden zu akquirieren.

Sparer, die ihr Geld von den drei größten Banken in ihrem Land abziehen, können bei kleineren Banken in weiten Teilen Europas 5- bis 8-mal höhere Zinsen erhalten. Angesichts der insgesamt allgegenwärtigen niedrigen Zinsen bleibt dieser Aktivismus für Sparer der einzige Weg, um die Inflation zu schlagen oder ihr zumindest etwas entgegenzusetzen.

Vor allem in Italien und Spanien können Sparer mit 1-jährigen Einlagen das 8- bis 11-fache der Zinsen erhalten, also rund ein Prozent mehr verdienen, wenn sie für die Top-Angebote des Marktes den Großbanken den Rücken zukehren.

Einlagenzinsen der drei größten Privatkundenbanken und der drei besten Zinsangebote

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Einlagenzinsen für Geschäftskunden:

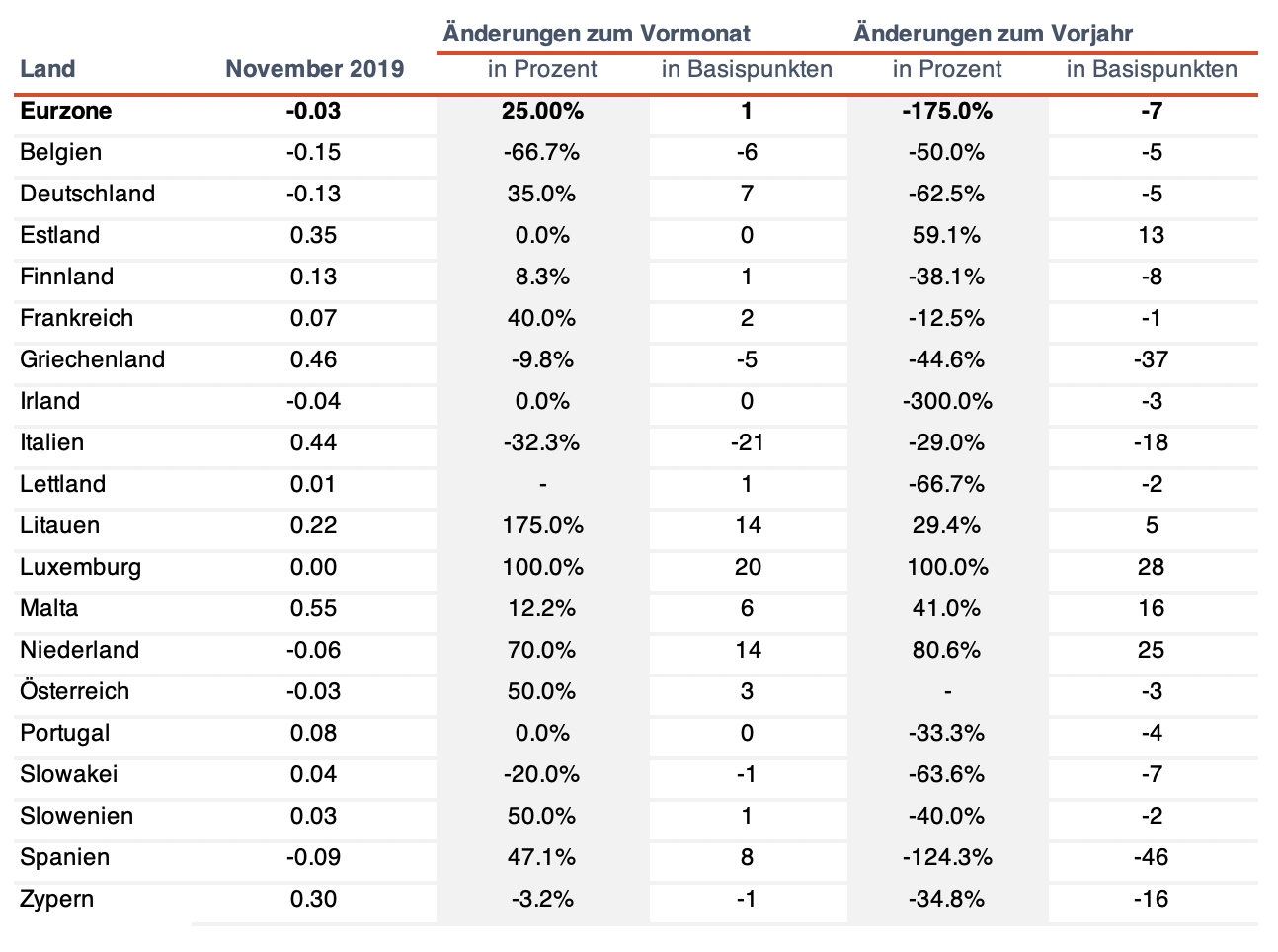

In 7 Märkten der Eurozone gibt es keine Zinsen mehr für Geschäftskunden

Bei der letzten Veröffentlichung der EZB-Daten über die Zinssätze von Geschäftskunden gab es nur drei Länder mit einem Zinsniveau von über 0,5 Prozent bei Laufzeiten bis zu einem Jahr: Italien, Griechenland und Malta. In Italien und Griechenland sind die Unternehmenszinsen seither auf 0,44 bzw. 0,46 Prozent gesunken. Damit liegen sie an der Spitze, denn in fünf Märkten der Euro-Zone liegen die Geschäftskunden-Zinsen unter 0,1 Prozent.

Weitere sieben Märkte liegen bei 0 Prozent oder sogar im Negativzins-Bereich: die Benelux-Länder, Deutschland und Österreich sowie Spanien und Irland.

Einlagenzinsen für Geschäftskunden

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Quellen: EZB, WeltSparen, Bloomberg, Bloomberg, CNBC, Tagesschau, Franke Media, The New York Times, NLTimes.nl, NLTimes.nl

Foto: Maryna Yazbeck bei Unsplash

Über WeltSparen by Raisin

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios und Altersvorsorgeprodukten. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 230.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 20 Milliarden Euro bei 91 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, die Service-Bank Raisin Bank und fairr.