Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Die europäischen Märkte sind infolge der Corona-Pandemie nicht so stark eingebrochen wie erwartet. Die deutsche Wirtschaft erlebt einen Einbruch von 9,7 Prozent – damit steht Deutschland vergleichsweise gut da. Anpassungen an neue Erkenntnisse werden derzeit in ungewohnter Schnelligkeit von den einzelnen Regierungen umgesetzt. In Deutschland wurde vor diesem Hintergrund das zu Beginn der Krise eingeführte Kurzarbeitergeld verlängert, außerdem wurden die Regelungen zur Insolvenzanmeldung temporär gelockert. So sollen Unternehmen entlastet und eine drohende Massenarbeitslosigkeit verhindert werden. Dennoch sind die langfristigen Aussichten für den gesamten Kontinent eher pessimistisch zu bewerten. Die Europäische Zentralbank (EZB) hat sich deshalb für energische Maßnahmen zur Stimulierung der Wirtschaft ausgesprochen. Damit sind für Banken erhebliche Erleichterungen verbunden, obwohl die EZB an der bisherigen Strategie mit negativen Zinsen weiter festhält – während die US-Notenbank einen Strategiewechsel eingeleitet hat und künftig ein höheres Inflationsniveau anstrebt.

EZB-Direktorin Isabel Schnabel bewertet die Erfahrungen der EZB mit negativen Zinssätzen in ihrer Rede vom 26. August 2020 positiv. Dabei erläuterte sie die Strategie in einem größeren Kontext: „[…] die EZB kann zwar mögliche negative Auswirkungen mildern, Lösungen für die zugrunde liegenden strukturellen Ursachen gehen jedoch über den Aufgabenbereich der Geldpolitik hinaus. Zu diesen Problemen gehören das Overbanking und fehlende gesamteuropäische Fusionen, die die Vollendung der Europäischen Bankenunion erfordern würden“. Außerdem werde die Weiterentwicklung der Kapitalmarktunion als Reaktion auf die Coronavirus-Pandemie (COVID-19) immer wichtiger.

VERGLEICHE:

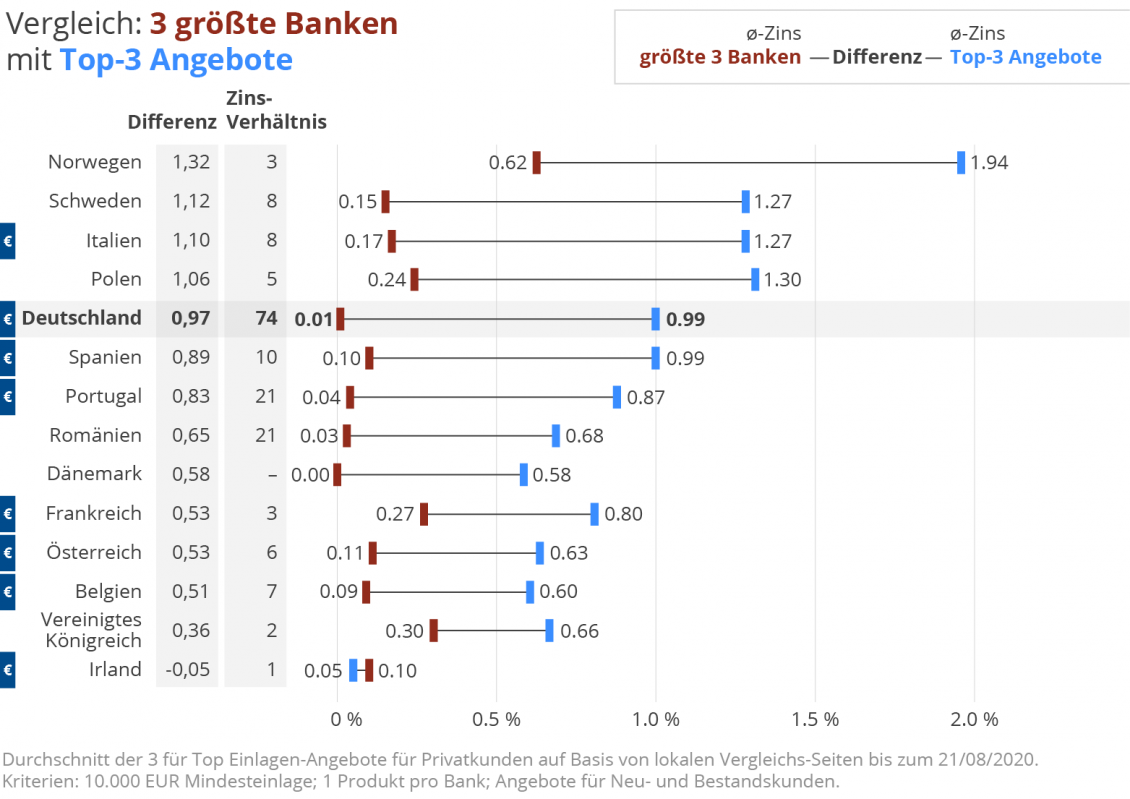

Zinsschere in Deutschland: Top-Angebote mit 74-fach höheren Zinsen gegenüber Angeboten der führenden Großbanken

Sparer in den größten Volkswirtschaften Europas, darunter Deutschland, Spanien und Italien, blicken weiterhin auf große Zinsunterschiede für Spareinlagen. Die drei größten Banken in Deutschland bieten Sparer eine Rendite von 0,01 Prozent auf ihre 1-Jahres-Termineinlagen – eine eher symbolische Verzinsung, um die Einlagen zu behalten. Sie liegt minimal über dem aktuellen Inflationswert im August 2020 von voraussichtlich 0,0 Prozent. Lediglich in Dänemark gibt es mit Nullzinsen vergleichbar niedrige Zinsen auf einjähriges Festgeld bei den Großbanken.Die besten Zinsangebote in Deutschland liegen im Verglich bei durchschnittlich 0,99 Prozent. Das bedeutet, Sparer die sich aktiv nach den bestverzinsten Sparangeboten umsehen, erhalten bis zu 74-mal mehr Zinsen als die Kunden von den drei größten Banken und liegen damit deutlich über dem Inflationswert.

Die Zinsspreizung liegt im Euro-Land Italien sogar mit einer Differenz von 1,10 Prozent weiter auseinander: Kunden der drei größten Banken erhalten durchschnittlich 0,17 Prozent für einjähriges Festgeld, dagegen liegt der Zinssatz der besten drei Angebote liegen bei 1,27 Prozent. Das ist derzeit der Spitzenwert in Europa und achtmal höher als die besten Angebote der italienischen Großbanken.

Spanische Sparer erhalten bei den drei größten spanischen Banken 0,10 Prozent Zinsen – die besten spanischen Zinsangebote liegen mit bis zu 0,99 Prozent fast zehnmal so hoch.

Auch in kleineren Märkten wie Belgien, Portugal, Österreich, Schweden und Polen liegen die verfügbaren Spitzenzinssätze für Einlagen mit einjähriger Laufzeit fünf- bis mehr als 20-mal höher als die Zinsrenditen, die von den Großbanken dieser Länder angeboten werden. Zinsunterschiede von mehr als einem Prozent zwischen den Top-Angeboten und den Angeboten der größten Banken finden sich in Norwegen, Schweden, Italien und Polen.

Vergleich der Großbanken mit den besten verfügbaren Angeboten

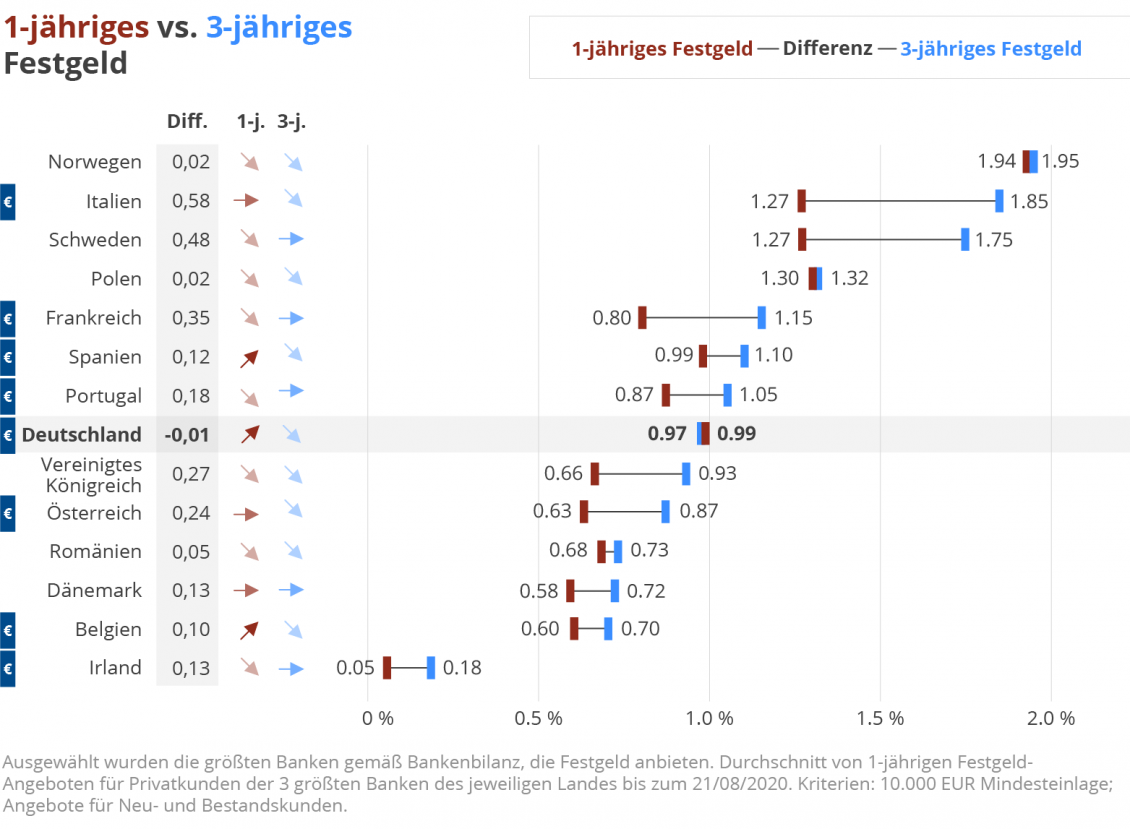

Mittelfristige Einlagen verlieren an Attraktivität, da die Spitzenangebote in weiten Teilen Europas einbrechen

Die Unterschiede zwischen den Zinsen für 1- und 3-jährige Einlagen sind in weiten Teilen Europas nach wie vor gering. In Spanien, Portugal, Belgien und Irland sowie in Norwegen und Dänemark und in Polen und Rumänien besteht ein Unterschied von weniger als zwei Zehntel Prozent zwischen den Zinssätzen für die besten 1- und 3-jährigen Festgelder.

In Deutschland ist der durchschnittliche Zinssatz für die besten 1-Jahres-Festgeldanlagen erneut höher als der durchschnittliche Zinssatz für die besten 3-Jahres-Festgeldanlagen. Während die deutschen Spitzenzinssätze für einjährige Einlagen von 0,89 Prozent Ende Juni auf 0,99 Prozent sprunghaft anstiegen, gaben die Spitzenzinssätze im übrigen Europa mit Ausnahme von Spanien und Belgien nach.

Außerhalb der Eurozone sanken nach die höchsten 1- und 3-Jahres-Zinssätze in Großbritannien, Polen und Norwegen. In Großbritannien sanken die 1-Jahres-Zinssätze von 0,83 Prozent Ende Juni auf aktuell 0,66 Prozent. Norwegens Spitzenzinssatz für einjährige Einlagen fiel von 2,27 Prozent im Juni auf 1,94 Prozent, der in Polen von 1,60 Prozent auf 1,30 Prozent im August.

EZB-DATEN:

Trotz anhaltender Niedrigzinsen erzielen Europäer immer noch Zinsrenditen

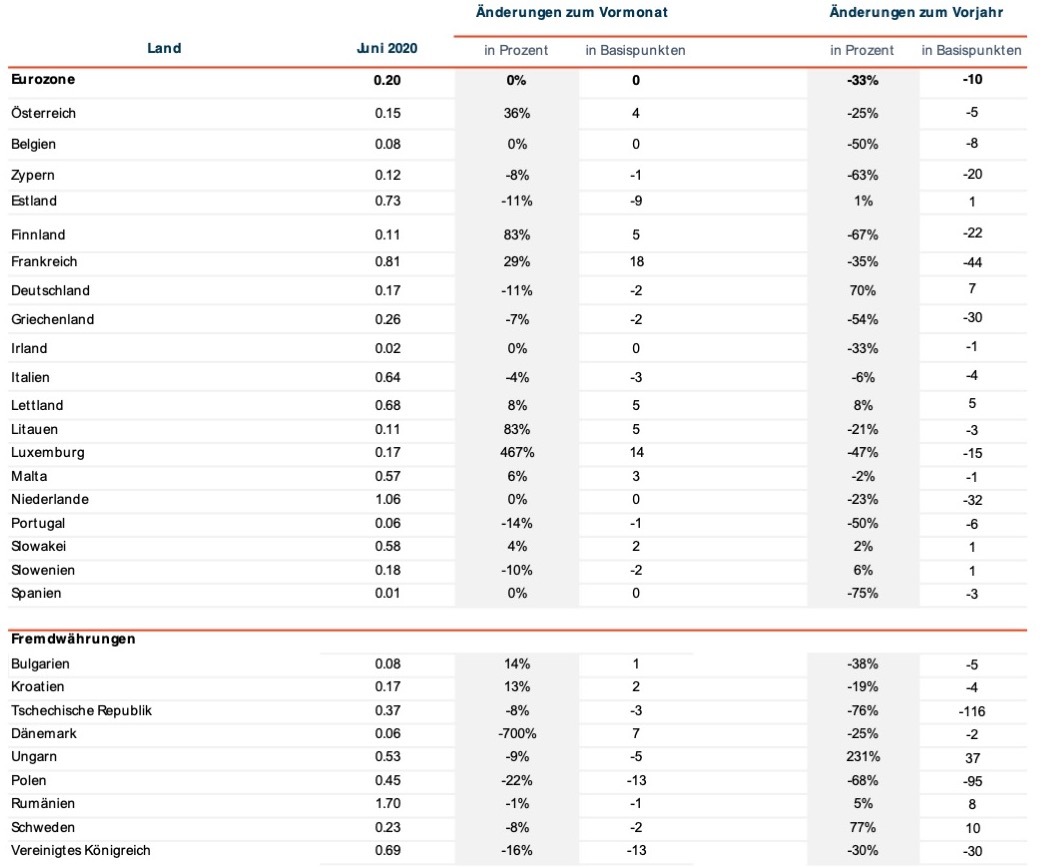

Gemäß den aktuellen Daten der Europäischen Zentralbank bis einschließlich Juni 2020 sind die durchschnittlichen Zinssätze für einjährige oder kürzere Festgelder bis auf wenige Ausnahmen im Vergleich zum Sommer 2019 gesunken. Zu den zwischen Juni 2019 und Juni 2020 am stärksten betroffenen Ländern gehören Frankreich, die Niederlande und das Vereinigte Königreich, die zwischen 30 und 45 Basispunkten verloren. Griechenland verlor im Vergleich zum Vorjahr 30 Basispunkte, auch die Zinssätze in Finnland (-22), Polen (-95) und der Tschechischen Republik (-116) gaben nach.

Zu den wenigen Märkten, die im Juni 2020 im Vergleich zum Vorjahr einen Anstieg verzeichneten, gehören Deutschland und Schweden. Deutschland legte um 7 Basispunkte und Schweden um 10 Basispunkte zu.

In den von uns analysierten Märkten innerhalb und außerhalb der Eurozone weisen derzeit 14 Märkte Durchschnittszinswerte von unter 0,2 Prozent auf, darunter Deutschland, Irland und Spanien. Anders sieht es in Italien, Frankreich und dem Vereinigten Königreich aus, die mit durchschnittlichen Zinsen von 0,64 Prozent, 0,81 Prozent beziehungsweise 0,69 Prozent weit über einem halben Prozent liegen.

Zinssätze für Privatkunden

Durchschnittlicher Zinssatz für Neueinlagen, private Haushalte; Laufzeiten ≤ 1 Jahr, EZB-Daten. Hinweis: Die Zeitreihe der niederländischen Zentralbank für Einlagen mit Laufzeiten von bis zu einem Jahr enthält ein länderspezifisches „Baudepot“ mit höheren Durchschnittssätzen als Tages- und Termineinlagen.

Einlagenzinsen für Geschäftskunden:

Deutsche und italienische Unternehmenszinsen sinken, Spanien und Irland verzeichnen Zuwächse

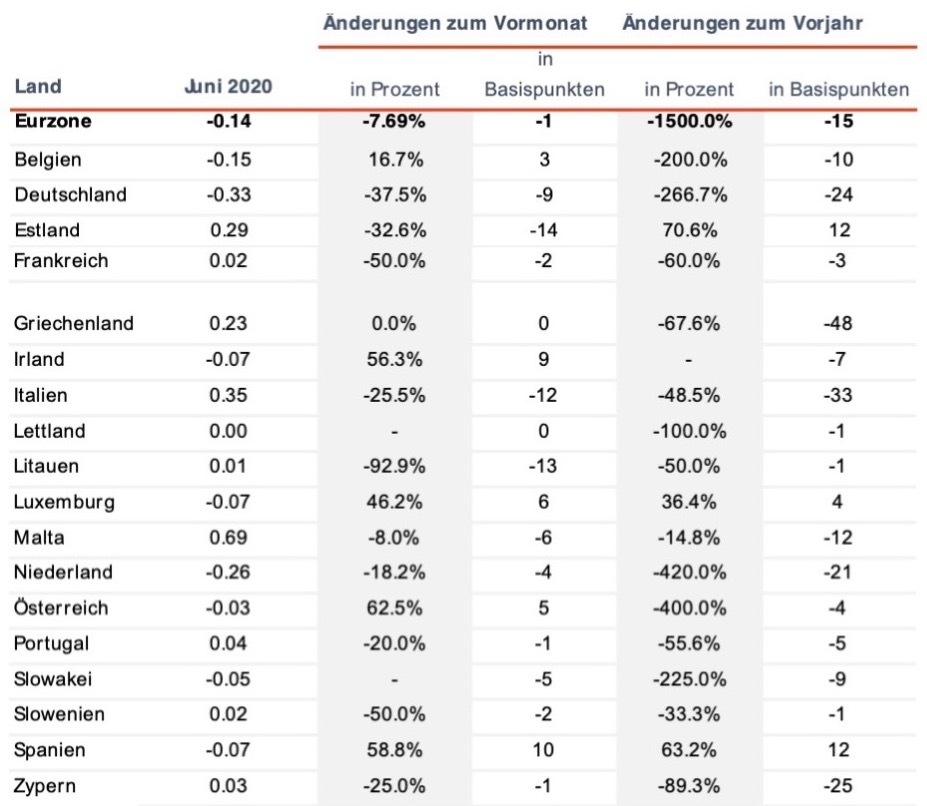

Nach aktuellen Daten der Europäischen Zentralbank hat der durchschnittliche Zinssatz der Eurozone für Unternehmenseinlagen mit einer Laufzeit von einem Jahr oder weniger weiter nachgegeben. Er liegt jetzt bei -0,14 Prozent. Seit Juni 2019 hat er beachtliche 1.500 Prozent verloren, was jedoch nur 15 Basispunkten entspricht. Außer Deutschland weisen die Benelux-Länder, Irland und Spanien im Durchschnitt negative Zinsen für Unternehmenseinlagen auf.

Zwischen Mai und Juni stiegen die Zinsen in Irland um neun und in Spanien um zehn Basispunkte. Sie liegen dennoch weiter unter null Prozent. Österreich, Belgien und Luxemburg legten zwischen drei bis sechs Basispunkte zu.

Die durchschnittlichen Zinssätze für Unternehmen sanken in Deutschland und Italien um neun beziehungsweise zwölf Basispunkte, wobei Deutschland mit -0,33 Prozent den niedrigsten Durchschnittssatz aufweist. Auch in Litauen (-13 Basispunkte) und Estland (-14 Basispunkte) sanken die Zinsen weiter.

Durchschnittlicher Zinssatz für neue Einlagen, Unternehmen, Laufzeiten ≤ 1 Jahr, Statistik des Euroraums.

Quellen: EZB, WeltSparen, Financial Times, Bloomberg, Bloomberg