Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Vor dem Hintergrund einer drohenden Rezession in Europa verlängert die EZB den Weg aus der Zinswüste für Sparer. In Deutschland hingegen zeigt sich die Wirtschaft robuster als erwartet.

Mit neu angekündigten Maßnahmen möchte die Europäische Zentralbank (EZB) eine Rezession in Europa verhindern und Banken entlasten. Für Sparer werden die Realzinsen daher nach Abzug der Inflation für längere Zeit negativ bleiben.

Am 7. März verkündeten die Währungshüter, dass die Zinsen über das Jahresende hinaus auf dem derzeitigen Niveau bleiben werden. Außerdem kündigte die EZB – früher als erwartet – den Start neuer Refinanzierungsgeschäfte für Banken (sogenannte TLTROs) im September an. Durch den Zugang zu günstigen Krediten sollen Banken einfacher an zusätzlicher Liquidität kommen.

Zudem erwägt die EZB, abgestufte Einlagenzinssätze (Tiered Deposit Rates) einzuführen. Diese Entscheidung würde die Gebühren der Banken reduzieren, die sie für überschüssige Liquidität bei der EZB bezahlen müssen. Gleichzeitig soll diese Maßnahme die Profitabilität und Widerstandsfähigkeit der Banken bei einer sich abkühlenden Wirtschaft erhöhen.

Die Maßnahmen haben aber auch eine Kehrseite: Eigentlich sollen Banken durch negative Einlagenzinssätze dazu veranlasst werden, das Geld in Form von Krediten, z.B. an Unternehmen, in den Wirtschaftskreislauf zu bringen. Gestaffelte Einlagenzinsen könnten diesen gewünschten Effekt untergraben und die benötigten Impulse an die Wirtschaft könnten ausbleiben. Wenn dieser Fall eintritt, könnten niedrige Zinsen wiederum noch für eine lange Zeit weiter bestehen bleiben.

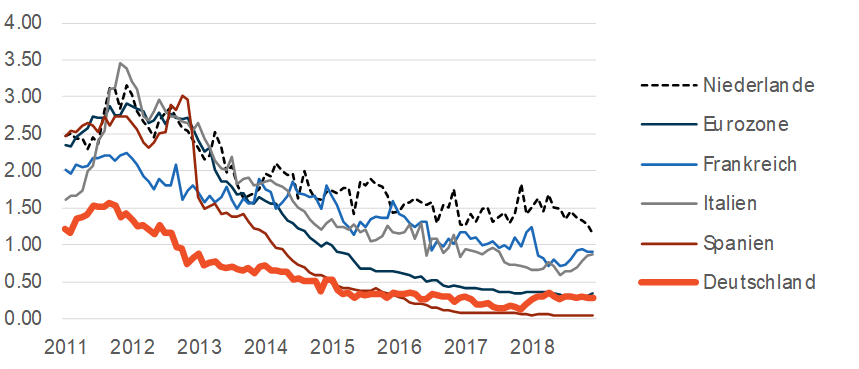

Historische Einlagenzinsen in der Euro-Zone

Deutsche Wirtschaft robuster als angenommen

Die EZB senkte ihre Wachstumsprognose für die Euro-Zone für das laufende Jahr von 1,7 Prozent auf 1,1 Prozent. Der deutsche Einkaufsmanager Index, der die Aktivität des Verarbeitenden Gewerbes und der Industrie misst, betrug 51,5 Punkte. Das entspricht dem niedrigsten Stand seit 2012. Im Kontrast dazu stieg der Ifo-Geschäftsklimaindex überraschend von 98,7 auf 99,6 Punkte im Vergleich zum Vormonat und übertraf im März den erwarteten Wert von 98,5 Punkten. Die Zahlen basieren auf einer Befragung ausgewählter Unternehmen und weisen darauf hin, dass die deutsche Wirtschaft noch wesentlich robuster dasteht, als dies von Ökonomen erwartet wurde. Die Renditen der 10-jährigen deutschen Staatsanleihen fielen am 22. März 2019 zum ersten Mal seit drei Jahren unter 0 Prozent.

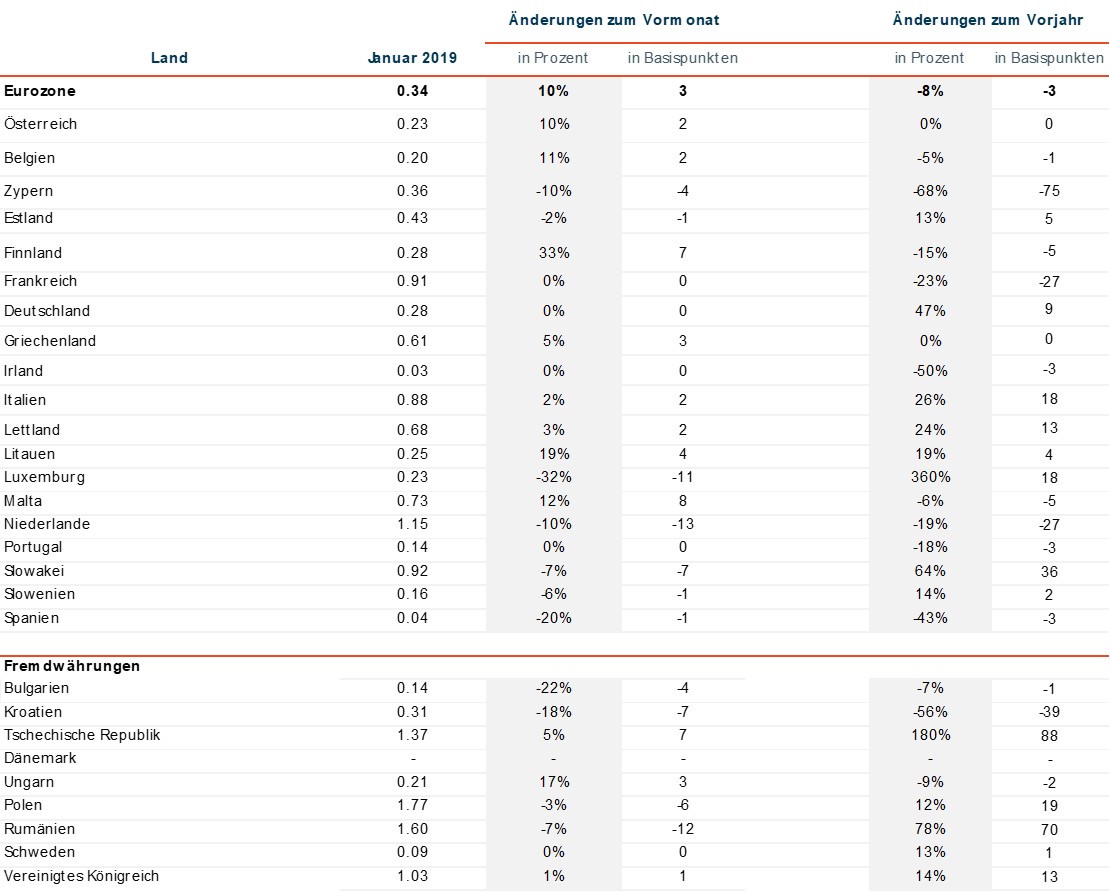

Einlagenzinsen für Privatkunden

Die Zinsen in Deutschland bleiben unterhalb der Schwelle von 30 Basispunkten im Januar. Im Vergleich zum Vorjahreszeitraum gab es hingegen einen Anstieg um 9 Basispunkte (BP). Die größten Gewinner für Einlagen im Euro-Raum sind Sparer in Malta mit einem Anstieg von 8 BP im Vergleich zu Dezember 2018. Verglichen mit dem Vorjahr liegen die Zinsen in Malta jedoch um 5 BP niedriger. In Belgien gab es ebenfalls einen Zinsanstieg, die anderen beiden BENELUX-Länder hingegen – Luxemburg und die Niederlande – erlitten einen Zinsverfall um 11 bzw. 13 BP.

Bei den Einlagenzinsen für Fremdwährungen gab es in Rumänien mit 12 Basispunkten den größten Abschwung, gefolgt von Kroatien mit 7 BP. In Großbritannien lässt sich im Januar noch kein Risikoaufschlag durch den Brexit ablesen: Die Zinsen stiegen gerade mal um 1 BP. Zu den klaren Gewinnern zählen Sparer in der Tschechischen Republik, in der die Zinsen um 7 BP im Vergleich zum Vormonat angestiegen sind. Dies entspricht auch einem signifikanten Anstieg von 88 BP im Vergleich zum Vorjahr.

Brexit: bislang kaum Auswirkungen auf Zinsen

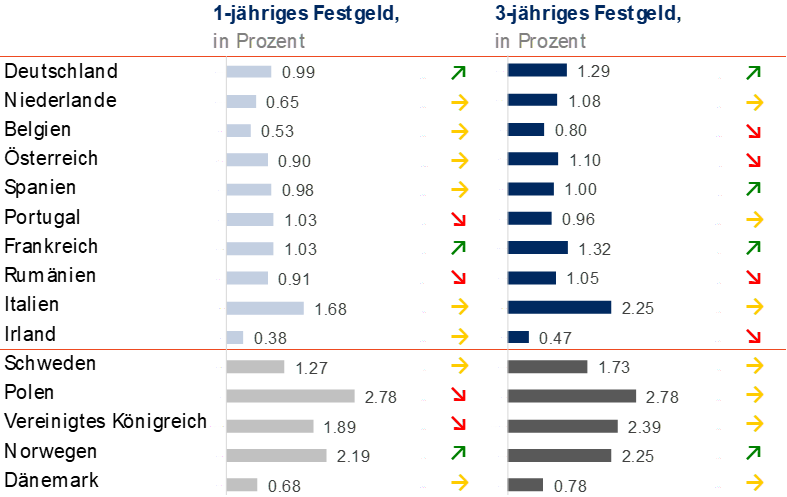

Auch beim Vergleich der drei besten Anbieter in Großbritannien lassen sich keine signifikanten Auswirkungen durch den Brexit beobachten. Die Zinsen für 1-jährige Einlagen sind sogar leicht gesunken. Das Zinsniveau für 3-jährige Einlagen blieb unverändert.

Zinsen in Deutschland und Frankreich ziehen an

Deutschland und Frankreich sind interessanterweise die einzigen Länder in der Euro-Zone, in denen eine leichte Erhöhung der Zinssätze stattgefunden hat. In Frankreich erhöht aktuell die Younited Credit die Zinsen auf 2,55 % p.a. für 3-jähriges Festgeld. Insgesamt zeigt sich die Zinsentwicklung eher stabil, wodurch sich kein eindeutiger Trend in der Euro-Zone identifizieren lässt.

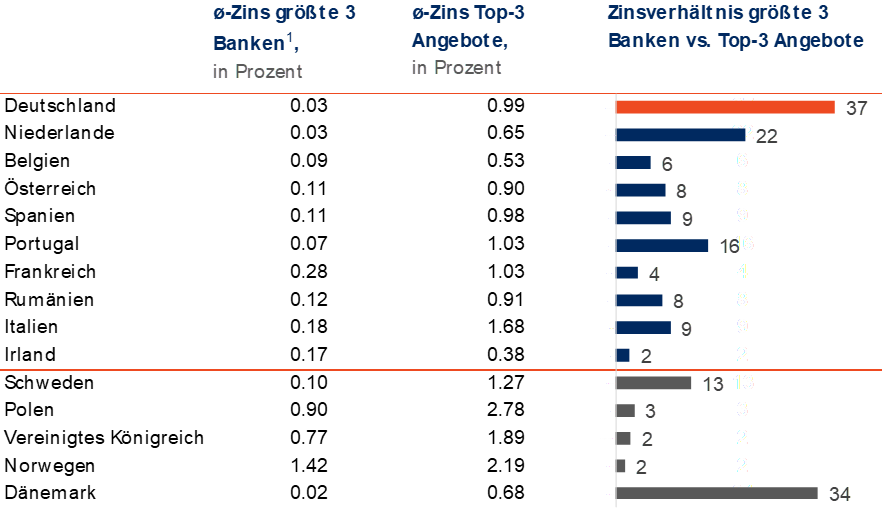

Zinsschere in Deutschland weit geöffnet

Auch die Zinsschere – also der Unterschied des Durchschnittszins der drei größten Banken eines Landes mit dem Durchschnittszins der drei besten Angebote – hat sich nur wenig verändert. In Deutschland liegen die Zinsen der besten Angebote 37-mal höher als bei den drei größten Banken, ein leichter Anstieg zum Vormonat. Auch in Frankreich gab es einen leichten Anstieg, der Faktor beträgt hier jedoch nur 4. In den Niederlanden öffnete sich die Zinsschere leicht, weil die drei größten Banken des Landes ihre Einlagenzinsen gesenkt haben (Faktor 22).

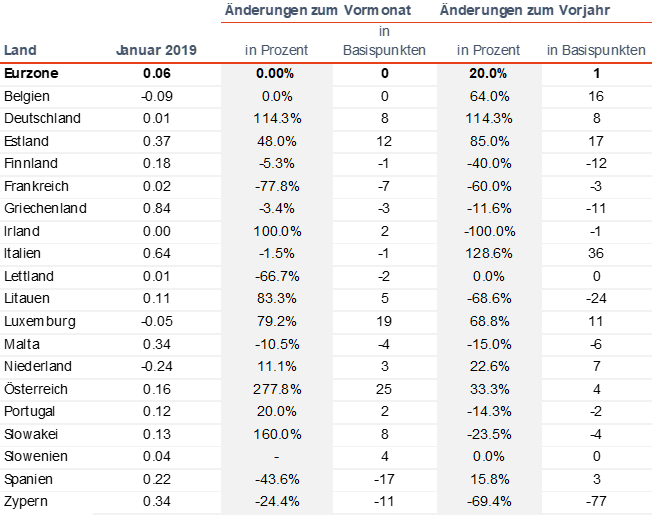

Steigende Firmenzinsen in Österreich

Die durchschnittlichen Einlagenzinssätze für Geschäftskunden stagnieren auf dem Niveau von Dezember 2018. Eine Ausnahme gibt es: Die Geschäftskundenzinsen in Österreich stiegen um 25 Basispunkte, das entspricht einem Anstieg von 277,8 Prozent. Damit sind Geschäftskunden in Österreich klare Zinsgewinner im Januar 2019. Während die Zinsen für Privatkunden in den Niederlanden und Luxemburg fallen, verringert sich der Abstand zwischen Geschäfts- und Privatkundenzinsen.