Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

FESTGELD. EINFACH MEHR FÜR IHR GELD

-

Festgeldkonten mit bis zu 3,80 % Zinsen p.a.

-

Einlagensicherung bis 100.000 EURd je Kunde und Bank

-

Deutscher Kundenservice

Fragen & Antworten rund um WeltSparen

WeltSparen ist eine führende Plattform für Geldanlagen. Mehr als 1.000.000 zufriedene Anlegerinnen und Anleger haben uns bereits Ihr Geld anvertraut und über 53,0 Milliarden Euro angelegt.

Aktuell finden Anlegende auf WeltSparen:

- attraktiv verzinste Tagesgelder und Festgelder aus Europa

- kostengünstige, global aufgestellte ETF-Portfolios in unserer Vermögensverwaltung

- innovative Altersvorsorgeprodukte

Alle Anlagen können mit der einmaligen Registrierung und Eröffnung eines WeltSpar-Kontos abgeschlossen und verwaltet werden.

Wie WeltSparen genau funktioniert, erfahren Sie hier.

Hinter WeltSparen steht ein erfahrenes Team von Experten aus der Finanzbranche, die unter anderem für führende Banken in Deutschland, der Schweiz, Osteuropa und Asien gearbeitet haben.

Spareinlagen und ETF-Portfolios

WeltSparen wählt für Sie Partnerbanken aus, die ein solides Geschäftsmodell besitzen und daher langfristig attraktive Zinsen bieten können. Alle Partnerbanken sind Kreditinstitute aus der Europäischen Union oder dem Europäischen Wirtschaftsraum, deren Tagesgeld- und Festgeldangebote ihrer jeweiligen nationalen Einlagensicherung unterliegen.

Ihr persönliches und kostenloses Verrechnungskonto für Spareinlagen wie Tages- oder Festgeld sowie für die ETF-Portfolios der Vermögensverwaltung wird bei der Frankfurter Raisin Bank AG geführt. Sie ist ein seit 1973 in Deutschland zugelassenes Kreditinstitut und bietet ihren Kundinnen und Kunden seit über 45 Jahren klassische Einlage- und Finanzierungsprodukte sowie alle banküblichen Dienstleistungen im Zahlungsverkehr und Geld- und Devisenhandel an. Die Raisin Bank steht unter der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die Konten bei der Raisin Bank unterliegen der gesetzlichen deutschen Einlagensicherung durch die Entschädigungseinrichtung deutscher Banken (EdB).

Altersvorsorge mit Raisin Pension

Die Raisin Pension GmbH ist ein zugelassener Finanzanlagenvermittler gemäß § 34f Abs. 1 Satz 1 Nummer 1 der Gewerbeordnung (GewO).

Die Verwaltung Ihres Vermögens übernehmen die starken Finanz- und Versicherungspartner der Raisin Pension GmbH. Ihr Depot – wird bei der Sutor Bank geführt. Die Sutor Bank ist seit 100 Jahren ein erfahrener Vermögensverwalter, der in Deutschland zugelassen ist und unter der Aufsicht der BaFin steht und Mitglied des EdB ist. Zudem arbeitet Raisin Pension mit der mylife Lebensversicherung AG zusammen, einem fast 30 Jahre altem Versicherungsunternehmen, das ebenfalls unter der Aufsicht der BaFin steht und auf Abschluss- sowie laufende Provisionen verzichtet.

Das Produkt ETF Rürup wurde zudem von der Zertifizierungsstelle des Bundeszentralamtes für Steuern zertifiziert und erfüllen damit alle gesetzlichen Vorgaben.

Spareinlagen (Tagesgeld, Festgeld)

Bei der Vermittlung von Tages, Flex- und Festgeldern verdient WeltSparen (Raisin GmbH) über ein Gebührenmodell anteilig an den vermittelten Spareinlagen. Diese Provisionen bezahlt die entsprechende Partnerbank, nicht der Kunde.

Durch dieses Modell ermöglicht es WeltSparen der Raisin Bank, das Angebot der Dienstleistungen möglichst kostengünstig für Sie zu erbringen und deren Qualität ständig zu verbessern.

Vermögensverwaltung

Für die Vermögensverwaltung von WeltSparen belaufen sich die Gesamtkosten auf 0,46 % jährlich zuzüglich durchschnittlich 0,13 % Drittkosten für die ETFs und Indexfonds.

Es kommen keine weiteren Depot- oder Kontoführungsgebühren, Performancegebühren oder Orderkosten dazu. Auch im Fall von Ein- und Auszahlungen bei der Nutzung des Sparplans oder einer Auflösung Ihres Depots fallen keinerlei zusätzliche Kosten an.

Altersvorsorge mit Raisin Pension

Die Raisin Pension GmbH erhält für die Vermittlung von Verträgen keine Provisionen oder sonstige Zuwendungen oder Vorteile von der Sutor Bank oder der myLife Lebensversicherung. Sie ist aber als Dienstleister für die Sutor Bank und die myLife Lebensversicherung tätig, insbesondere übernimmt sie während der gesamten Ansparphase die Kundenbetreuung. Für diese Dienstleistungen erhält die Raisin Pension GmbH laufende Vergütungen.

Für die Leistungen im ETF Rürup fallen Gebühren an, die sich aus einer Grundgebühr, einer Gebühr auf das Vertragsguthaben und Drittkosten auf Fondsebene zusammensetzen:

- ETF Rürup: Grundgebühr von 36 € jährlich, Gebühr auf das Vertragsguthaben von 0,40 % p. a., Drittkosten für die ETFs abhängig des frei wählbaren Portfolios.

Nein, denn WeltSparen und Raisin Pension fungieren lediglich als Finanzanlage- beziehungsweise Finanzanlage- und Versicherungsvermittler. Wir kennen weder Ihre individuelle Vermögenssituation noch die Ziele, die Sie mit der Geldanlage verfolgen. Daher bieten wir ausdrücklich keine Anlageberatung an und werden zu keinem Zeitpunkt Empfehlungen zu einzelnen Produkten oder Partnerbanken aussprechen.

WeltSparen (Spareinlagen und Investmentprodukte)

Telefon

Der WeltSparen-Kundenservice steht Ihnen telefonisch von Montag bis Freitag zwischen 8:30 Uhr und 16:30 Uhr zur Verfügung:

- unter der Telefonnummer +49 30 21 784 002

Sie können sich außerdem per E-Mail mit Fragen und Anregungen an uns wenden:

Per Post

Sie haben eine postalische Anfrage? Unsere Postanschrift lautet:

WeltSparen

Postfach 130207

13601 Berlin

Wir sind stolz darauf, dass die meisten unserer Kunden sehr zufrieden mit dem Service bei WeltSparen sind. Sollten Sie einmal nicht zufrieden sein, kontaktieren Sie uns bitte umgehend, damit wir schnell eine zufriedenstellende Lösung mit Ihnen finden können. Weitere Informationen zu unserem Beschwerdemanagement finden Sie hier.

Alles zu den neuesten Produktangeboten, aktuellen Marktentwicklungen und attraktiven Konditionen unserer Partner sowie sonstigen spannenden Neuerungen bei WeltSparen erfahren Sie über unseren Newsletter.

Des Weiteren finden Sie alle aktuellen Informationen und Produktangebote auf unserer Website oder im WeltSparen Onlinebanking.

Gern informieren wir Sie auch auf einer unserer Veranstaltungen für Privatkunden persönlich über die Chancen und Möglichkeiten, mit WeltSparen in attraktive Angebote zu investieren. Unsere kommenden Veranstaltungen finden Sie hier.

- Funktionsweise: Beim Festgeld zahlen Sie einen bestimmten Anlagebetrag auf ein Festgeldkonto ein. Die Summe wird dann über eine bestimmte Anlagedauer hinweg fest verzinst und am Ende der Laufzeit zusammen mit den Zinsen wieder ausbezahlt.

- Zinserträge: Die Zinserträge sind bei der Festgeldanlage umso höher, je größer der Anlagebetrag, je höher der Zinssatz und je länger die Laufzeit ist. Manche Festgeldkonten sind dabei erst ab bestimmten Summen oder Laufzeiten abschließbar. Indem Sie oben im Festgeldvergleich die gewünschte Laufzeit und den Anlagebetrag eingeben, finden Sie passende Angebote. WeltSparen hat die größte Auswahl an verschiedenen Festgeldern in ganz Europa.

- Einlagensicherung: Dank der Einlagensicherung sind Einlagen bis zu 100.000 EUR pro Kunde und pro Bank geschützt. Festgeld ist somit eine sehr sichere Geldanlage. Die Einlagensicherung gilt EU-weit, demnach auch für alle über WeltSparen abgeschlossene Festgelder.

- Möglichkeiten am Laufzeitende: Sie haben drei Optionen: Sie können sich das Ersparte mit den Zinsen auszahlen lassen oder bei derselben Bank erneut zum aktuell angebotenen Zinssatz anlegen – bei WeltSparen können Sie das Festgeld auch automatisch verlängern lassen. Alternativ können Sie alle Angebote bei WeltSparen erneut vergleichen und eine andere Festgeldanlage wählen.

Seitenübersicht

- Definition: Was ist Festgeld?

- Einsteigertipps: Was sollte ich bei Festgeld beachten?

- Kann ich WeltSparen mein Geld anvertrauen?

- Funktionsweise: Wie funktioniert Festgeld bei WeltSparen?

- Zinsen: Welche Gewinne kann ich mit Festgeld erzielen?

- Sicherheit: Erhalte ich die versprochenen Zinsen wirklich? Ist das Geld sicher?

- Laufzeit: Aus welchen Laufzeiten kann ich wählen?

- Vergleich: Wie schneidet Festgeld im Vergleich zu anderen Sparmethoden ab?

- Jahresrückblick: So viel Geld verschwenden die Deutschen pro Sekunde

Seitenübersicht

- Definition: Was ist Festgeld?

- Einsteigertipps: Was sollte ich bei Festgeld beachten?

- Kann ich WeltSparen mein Geld anvertrauen?

- Funktionsweise: Wie funktioniert Festgeld bei WeltSparen?

- Zinsen: Welche Gewinne kann ich mit Festgeld erzielen?

- Sicherheit: Erhalte ich die versprochenen Zinsen wirklich? Ist das Geld sicher?

- Laufzeit: Aus welchen Laufzeiten kann ich wählen?

- Vergleich: Wie schneidet Festgeld im Vergleich zu anderen Sparmethoden ab?

- Jahresrückblick: So viel Geld verschwenden die Deutschen pro Sekunde

Hier informieren wir Sie über die Funktionsweise, Zinsen und Sicherheit von Festgeld und der Festgeldanlage. Außerdem stellen wir einen Vergleich zu anderen Geldanlagen auf und verraten, warum die Zinsen der Partnerbanken von WeltSparen höher sind als bei Ihrer Hausbank.

Definition: Was ist Festgeld?

- Festgeld zählt ähnlich wie Tagesgeld oder das Sparbuch zu den klassischen Anlageformen. Dank hoher Sicherheit und bei WeltSparen attraktiven Zinsen ist es trotz des andauernden Zinstiefs noch sehr beliebt.

- In der Fachsprache spricht man von einer festverzinslichen Geldanlage. Das bedeutet, dass angelegtes Geld über einen festen Zeitraum mit einem festen und unveränderlichen Zinssatz verzinst wird.

- Erst nach Ablauf der Laufzeit erhalten Sparer das Geld mit den Zinsen zurück.

In Deutschland ist die Festgeldanlage eine der beliebtesten Geldanlageformen. Im Jahr 2019 besaßen rund 12,98 Millionen Deutsche ein Festgeldkonto. Das geht aus einer Studie des Statistik-Unternehmens Statista hervor. Und die Beliebtheit hat einen Grund: Festgeld verbindet attraktive sowie feste Zinsen mit einer hohen Sicherheit.

Festgeld: garantierte Zinsen über die ganze Laufzeit

Bei Festgeld steht die Höhe der Zinsen von Anfang an fest und wird ebenso wie die Anlagesumme während der Laufzeit nicht verändert. Beim Tagesgeld ist das anders: Hier können Banken die Zinsen jeder Zeit und je nach Marktlage erhöhen oder senken.

Da sich die Festgeld-Zinsen nicht verändern, steht der erzielbare Gewinn von vornherein fest. Legen Sie beispielsweise 10.000 EUR an und vereinbaren dazu 1,35 % p.a. für 3 Jahre (Stand: September 2020), dann können Sie sich darauf verlassen, dass Sie einen Gewinn von 410,49 EUR erzielen. Sie würden nach den drei Jahren eine Summe von 10.410,49 EUR zurückerhalten.

Gemeinhin gilt das Festgeld als eine eher sichere Geldanlage. Jegliche Einlagen unterliegen der europaweit harmonisierten Einlagensicherung. So wird die EU-einheitliche Summe von bis zu 100.000 EUR pro Kunde und pro Bank etwa im Falle einer Insolvenz der kontoführenden Bank gedeckt.

Einsteigertipps: Was sollte ich bei Festgeld beachten?

Wenn Sie sich erstmals mit Festgeld und der Festgeldanlage auseinandersetzen:

Anlagegrundsätze

- Je größer der Anlagebetrag, je höher der Zinssatz und je länger die Laufzeit, desto höher der erzielbare Gewinn. Manche Festgeldkonten sind dabei erst ab bestimmten Summen oder Laufzeiten abschließbar. Indem Sie oben im Festgeldvergleich die gewünschte Laufzeit und den Anlagebetrag eingeben, finden Sie passende Angebote. WeltSparen hat die größte Auswahl an verschiedenen Festgeldangeboten.

- Das Geld muss bereits vorhanden sein, weil Sie nur einmal die entsprechende Summe einzahlen, statt das Guthaben beispielsweise monatlich aufzustocken.

- Ein Festgeldkonto ist für alle Sparer ein sinnvoller Gedanke, die für die Dauer der Laufzeit auf die entsprechende Geldsumme verzichten können und zudem sehr sicherheitsbewusst sparen möchten. Auch ist die Geldanlage für alle interessant, die schon vorab wissen möchten, welchen Gewinn sie mit ihrer Anlage erzielen werden.

Treppenstrategie

- Die Treppenstrategie bei der Festgeldanlage umfasst, dass Sparer den gewünschten Anlagebetrag in gleichgroße Teilsummen aufteilen und verschiedene Festgeldkonten mit aufsteigenden Laufzeiten abschließen. Die Strategie wird von Verbraucherschützern wie Stiftung Warentest empfohlen.

Der Vorteil der Treppenstrategie ist, dass Sparer flexibel auf Zinserhöhungen reagieren und sich stets die beste Rendite sichern können. Wenn die Zinsen in der Zwischenzeit steigen, erwirtschaftet das neu angelegte Geld eine bessere Rendite. Würden Sie sich mit der kompletten Summe für eine Laufzeit von beispielsweise 5 Jahren entscheiden, dann ist diese Summe gebunden. Wenn nun in beispielsweise zwei Jahren das Zinsniveau wieder zunehmen würde, dann könnten Sie von den besseren Zinsen nicht profitieren.

Mit der Treppenstrategie würden Sie beispielsweise 10.000 EUR auf fünf Festgeldkonten mit jeweils 2.000 EUR unterteilen. Jedes Konto erhält eine unterschiedliche Laufzeit. Einmal nur ein Jahr, einmal zwei Jahre, einmal drei Jahre, einmal vier Jahre und einmal fünf Jahre. Jedes Mal, wenn die Laufzeit eines der Festgelder zum Ende kommt, zahlen Sie das Geld mit pauschal 5 Jahren Laufzeit zu den aktuell besten Konditionen wieder ein (siehe Grafik). Dadurch ist eine höhere Rendite denkbar.

Laut Stiftung Warentest sind auch viele Konten der WeltSparen-Partnerbanken für die Treppenstrategie geeignet. Probieren Sie es aus – und finden Sie Festgeldvergleich die passenden Festgeldanlagen für Sie.

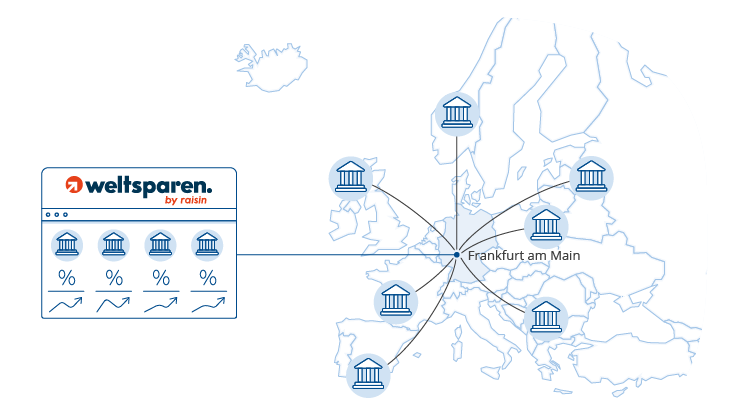

Kann ich WeltSparen mein Geld anvertrauen?

Bei WeltSparen, der Raisin Bank wie auch bei den Partnerbanken handelt es sich um etablierte Unternehmen. Seit 2013 konnte WeltSparen einen Kundenstamm von mehr als 270.000 zufriedenen Kunden aufbauen. Das Gesamtvolumen aller Konten zusammen umfasst inzwischen mehr als 25 Milliarden EUR.

Die Plattform für Geldanlage bietet seit 2013 einfachen und schnellen Zugang zu kostenlosen Festgeldern (und auch Tagesgeldern) von 179 verlässlichen Partnerbanken im europäischen Ausland. Zur vollständigen Abwicklung der Finanzdienstleistung zwischen WeltSparen und den ausländischen Partnerbanken werden die Dienste der hauseigenen Raisin Bank mit Sitz in Frankfurt am Main genutzt. WeltSparen ist eine Marke von Raisin.

Die Raisin Bank besteht schon seit 1973 und besitzt eine deutsche Vollbankenlizenz. Sie steht unter der Aufsicht der BaFin („Bundesanstalt für Finanzdienstleistungsaufsicht“) und unterliegt dem Einlagensicherungsgesetz („EinSiG“). Bei der Raisin Bank werden Verrechnungskonten angelegt, um die Zahlungen zwischen den Partnerbanken und WeltSparen sicher abzuwickeln.

Bei den Partnerbanken im europäischen Ausland handelt es sich um Kreditinstitute, die ebenfalls von den zuständigen Aufsichtsbehörden der entsprechenden Länder für Banktätigkeiten zugelassen wurden. Alle Partnerbanken innerhalb der Europäischen Union sowie Norwegen wurden zudem durch die FMA („Finanzmarktaufsichtsbehörde“) in Österreich als grenzüberschreitende Kreditinstitute registriert.

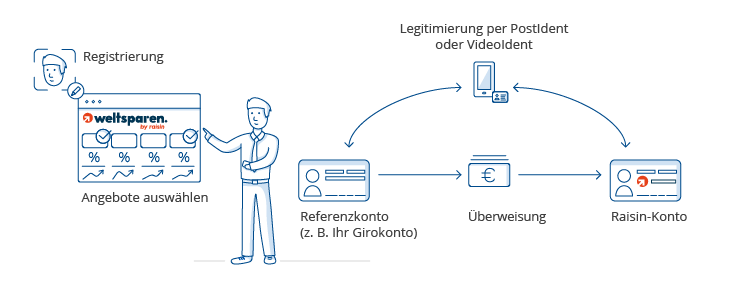

Funktionsweise: Wie funktioniert Festgeld bei WeltSparen?

- WeltSparen macht es einfach, ein Festgeldkonto bei Partnerbanken außerhalb Deutschlands zu eröffnen und von höheren Zinsen zu profitieren.

- Sie besitzen das entsprechende Festgeldkonto bei der ausländischen Bank sowie ein Verrechnungskonto bei der Raisin Bank in Frankfurt am Main. Beide Konten sind für Sie kostenlos – so holen Sie den maximalen Gewinn aus der Festgeldanlage heraus.

- Um das Verrechnungskonto und das Festgeldkonto zu eröffnen, registrieren Sie sich in wenigen Schritten über die WeltSparen Plattform. Mehr zur Registrierung erfahren Sie hier. Anschließend wählen Sie das gewünschte Festgeld im Vergleich aus.

- Den Rest übernehmen wir für Sie.

Die Festgelder bei Partnerbanken im europäischen Ausland bieten oftmals deutlich höhere Zinsangebote für Fest- und Tagesgeld als deutsche Banken.

Als Konsequenz der Finanzkrise in den Jahren 2008 / 2009 läutete die Europäische Zentralbank das Zinstief ein. Seit März 2016 steckt der Leitzins – praktisch der Kreditzins der EZB an die Banken – auf dem Rekordtief von 0,0 % fest. Der Einlagenzins – also was Banken bezahlen müssen, wenn sie Geld bei der EZB parken – umfasst seit September 2019 -0,5 %. Hier ist auch vom „Negativzins“ oder „Strafzins“ die Rede.

Dadurch bieten insbesondere die deutschen Banken bei ihren Sparkonten keine attraktiven Gewinne mehr. Im europäischen Ausland sind trotz des Zinstiefs aber noch höhere Zinsen erzielbar. Von diesen können Sie mit den Festgeldern (und Tagesgeldern) von WeltSparen sehr einfach und sicher profitieren.

Wie funktioniert Festgeld an sich?

Die Funktionsweise an sich ist einfach:

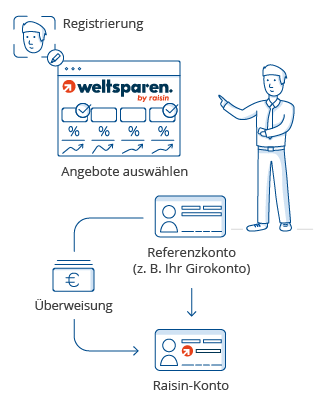

- Sie registrieren sich bei WeltSparen.

- Sie bestimmen Ihren Anlagebetrag und zahlen diesen auf das eröffnete Konto bei der Raisin Bank ein. Die Transaktion nehmen Sie einfach online in Ihrem Account vor. Dabei geben Sie ein Referenzkonto an – also beispielsweise Ihr Girokonto.

- Die Raisin Bank zahlt das Geld auf das Festgeldkonto bei der Partnerbank ein.

- Das Geld wird dort bis zum Ende der Laufzeit jährlich verzinst. Dabei steht der Zins fest und so wissen Sie vorab bereits, wie viel Gewinn Sie erzielen werden.

- Zum Laufzeitende zahlt die Partnerbank das Guthaben samt Zinsen auf das Konto bei der Raisin Bank ein.

- Die Raisin Bank zahlt die Summe auf Ihr Referenzkonto aus.

- Beachten Sie, dass Sie sich Festgeld während der Laufzeit meist nicht auszahlen lassen und das Guthaben auch nicht aufstocken können. Bei WeltSparen können Sie sich in vielen Fällen das Geld zwar vorzeitig auszahlen lassen, müssen dann aber meist auf Zinsen verzichten.

- Generell sehen und regeln Sie alles über Ihren übersichtlichen Online-Account auf der Plattform von WeltSparen. Falls Ihnen etwas unklar ist, wenden Sie sich an unseren deutschen Kundenservice in Berlin.

In welcher Währung wird das Festgeld angelegt?

Sie können Ihr Festgeld bei Raisin sowohl in Euro als auch in einer Fremdwährung anlegen. Aktuell verfügbare Angebote gibt es für Norwegische Kronen und US-Dollar. Wählen Sie dazu im Festgeldvergleich die Kategorie „Fremdwährung“ aus, um Angebote in Fremdwährungen einzusehen.

Festgeld in einer Fremdwährung bietet die Chance auf Wechselkursgewinne. Gleichermaßen besteht aber auch das Risiko auf Wechselkursverluste, die höher sind als die Verzinsung. Wesentlich ist, dass sich Sparer sowohl den Chancen als auch den Risiken der Wechselkurse bewusst sind, wenn sie sich für Festgeld in einer Fremdwährung entscheiden. Bei Festgeldern in Euro gibt es für EU-Bürger keine Wechselkursrisiken.

Zinsen: Welche Gewinne kann ich mit Festgeld erzielen?

- Bei WeltSparen erhalten Sie derzeit bis zu 3,80 %p.a. Zinsen.

- Die Zinsen bei Festgeld sind nicht variabel. Einmal beim Abschluss vereinbart, gelten Sie bis zum Ende der Laufzeit. Das ist einer der wesentlichen Vorteile, da Sie sich genau ausrechnen können, welchen Gewinn Sie erzielen werden.

- Einen Zinseszins weisen Festgeldkonten normalerweise nicht auf. Das hat damit zu tun, dass die Zinsen erst zum Ende der Laufzeit berechnet werden.

Hinweis: Die Zinsen sollten sich über der jährlichen Inflationsrate einpendeln, damit das Geld frei von Wertverlusten bleibt. Die Inflation beschreibt eine prozentuale Zunahme des Preisniveaus in einem bestimmten Zeitraum und damit einhergehend eine Abnahme der Kaufkraft bei Guthaben auf Bankkonten. Sie haben es also nicht mit einem sichtbaren Verlust zu tun, sondern können von dem Guthaben nur weniger kaufen. In den Jahren von 2016 bis 2019 umfasste die jährliche Inflation durchschnittlich 1,5 % im Jahr. Bei vielen Festgeldern kommen Sie nah an diesen Prozentsatz heran und können die Inflation so ausgleichen. Zu beachten ist nur, dass die Inflationsrate nicht vorhersehbar ist.

Beispiel 1:

| Summe der Festgeldanlage | 2.500 EUR |

| Laufzeit / Anlagedauer | 2 Jahre |

| Zinssatz (kein Zinseszins) | 1,12 % p.a. |

| Gewinn nach Laufzeitende | 56,00 EUR |

| Was Sie nach Laufzeitende zurückerhalten | 2.556,31 EUR |

Beispiel 2:

| Summe der Festgeldanlage | 13.000 EUR |

| Laufzeit / Anlagedauer | 3 Jahre |

| Zinssatz (kein Zinseszins) | 1,35 % p.a. |

| Gewinn nach Laufzeitende | 526,50 EUR |

| Was Sie nach Laufzeitende zurückerhalten | 13.533,64 EUR |

Beispiel 3:

| Summe der Festgeldanlage | 29.000 EUR |

| Laufzeit / Anlagedauer | 3 Jahre |

| Zinssatz (kein Zinseszins) | 1,35 % p.a. |

| Gewinn nach Laufzeitende | 1.174,50 EUR |

| Was Sie nach Laufzeitende zurückerhalten | 30.190,43 EUR |

Beispiel 4:

| Summe der Festgeldanlage | 75.000 EUR |

| Laufzeit / Anlagedauer | 2 Jahre |

| Zinssatz (kein Zinseszins) | 1,25 % p.a. |

| Gewinn nach Laufzeitende | 1.875 EUR |

| Was Sie nach Laufzeitende zurückerhalten | 76.886,72 EUR |

Sicherheit: Erhalte ich die versprochenen Zinsen wirklich? Ist das Geld sicher?

- Guthaben bis zu 100.000 EUR pro Kunde und pro Bank sind durch die Einlagensicherung geschützt.

Die einmal vereinbarten Zinsen stehen fest bis zum Ende der Laufzeit. Sie stehen unter Garantie. Änderungen des Zinssatzes sind ausgeschlossen. Demnach erhalten Sie die versprochenen Zinsen definitiv. Unsere Partnerbanken im EU-Ausland sind verlässliche und von nationalen Behörden kontrollierte Kreditinstitute. Sie können anhand des sogenannten Länderratings erkennen, wie es um die Bonität der Länder bestellt ist – Deutschland, Schweden und Norwegen haben beispielsweise ein Best-Rating von AAA.

Was ist die Einlagensicherung?

Die Einlagensicherung ist das wesentliche Sicherheitsmerkmal bei Festgeld. Sie bezieht sich auf den Fall einer Bankeninsolvenz. Spareinlagen bei Banken in EU-Ländern sind bis zu einem Guthaben von 100.000 EUR pro Person und pro Bank durch die europaweit harmonisierte Einlagensicherung geschützt (Richtlinie 2009/14/EG zur Einlagensicherung in der EU). Um stets innerhalb dieser Komfortzone zu bleiben, bietet WeltSparen nur Festgelder bis zu maximal 100.000 EUR an. Wer mehr anlegen möchte, kann bei verschiedenen Banken mehrere Festgeldkonten mit jeweils maximal 100.000 EUR eröffnen.

Jedes Land der EU hat einen nationalen Einlagensicherungsfonds. Dieser springt ein, falls eine Bank durch Insolvenz eine Spareinlage nicht zurückzahlen kann. In einem solchen Fall erhalten Sie Ihr Geld zusammen mit den Zinsen also zurück. Wir kooperieren ausschließlich mit Partnerbanken, die diesen EU-weiten Richtlinien zur Einlagensicherung unterliegen. Das Geld befindet sich somit bis zum Ende der Laufzeit auf einem sicheren Konto. Weitere Informationen finden Sie hier.

Laufzeit: Aus welchen Laufzeiten kann ich wählen?

- Die Festgelder bei WeltSparen haben Laufzeiten zwischen 3 Monaten und 10 Jahren. Entdecken Sie die verschiedenen Angebote im Festgeldvergleich.

- Beachten Sie, dass einzelne Angebote mit Mindesteinlagesummen verbunden sein können, beispielsweise ab 500 EUR oder ab 10.000 EUR. Viele Festgelder können aber bereits ab 1 EUR eröffnet werden.

Wenn man sich die Chance auf noch bessere Zinsen sichern möchte, hat sich eine höhere Laufzeit bewährt. Festgeld mit einer Laufzeit von 2 Jahren hat beispielsweise 3,70 %. So können Sie bei Fälligkeit bequem auf ein höher verzinstes Festgeldkonto wechseln. Mit mehreren Festgeldern bleiben Sie flexibel und können sich entsprechend der Zinsentwicklung richten, um Ihren Gewinn weiter zu maximieren.

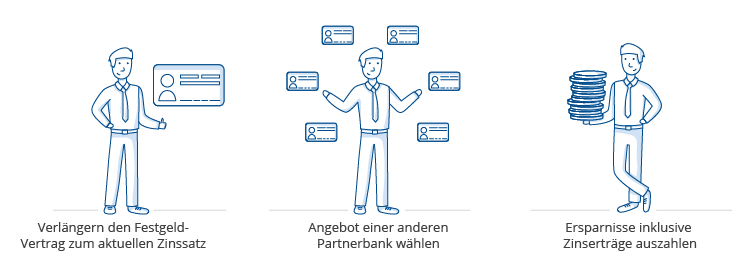

Was passiert zum Ende der Laufzeit?

Zum Ende der Laufzeit haben Sie drei Optionen:

- Sie können den aktuellen Festgeldvertrag verlängern (Prolongation). Beachten Sie dabei aber, dass der Zinssatz von nun an ein anderer sein kann. Auch wenn es sich um denselben Anlagebetrag und dieselbe Laufzeit handelt, schließen Sie bei einer Prolongation quasi ein neues Produkt ab.

- Sie können sich bei anderen Banken nach Festgeldern umsehen und ein neues Festgeld abschließen, das Ihre Vorstellungen besser erfüllt. Nutzen Sie dafür einfach wieder den Festgeldvergleich. Ein neues Festgeld bei einer anderen Bank lohnt sich vor allem dann, wenn die Zinsen höher sind als beim Festgeld davor.

- Sie können sich die Ersparnisse mitsamt der Zinsen auszahlen lassen. Zum Ende der Laufzeit wird das Guthaben, sofern keine Prolongation vorgenommen wurde, vom Festgeldkonto auf das Konto bei der Raisin Bank überwiesen. Von dort können Sie es entweder in ein anderes Produkt wieder einzahlen oder es sich auszahlen lassen.

Vergleich: Wie schneidet Festgeld im Vergleich zu anderen Sparmethoden ab?

Abseits von Festgeld gibt es noch andere Bausteine für die Geldanlage. Gemeinhin sprechen Experten von einem diversifizierten Portfolio. Dieses besteht aus mehreren verschiedenen Produkten wie Festgeld, Tagesgeld und ETF-Portfolios (mehr Informationen zu ETFs). Auch die private Altersvorsorge, die mit der Riester- oder Rürup-Rente gefördert werden kann, darf dazu gezählt werden. All diese Bausteine sind über WeltSparen abschließbar – die Registrierung ist kostenlos und erfolgt in wenigen Schritten über die WeltSparen Plattform.

Der Sinn eines diversifizierten Portfolios ist, dass Geldanlagen auf verschiedene Risikoklassen verteilt werden. So lässt sich mehr Gewinn herausholen und gleichzeitig lässt sich das Risiko reduzieren, um potenzielle Ausfälle auffangen zu können.

In welchem Verhältnis Sparer die verschiedenen Bausteine mischen, hängt von der Risikoneigung, dem Sicherheitsbedürfnis und den Zielen ab. Beim Finanzplan beantworten Sie Fragen zu Ihrem finanziellen Stand, zur Absicherung Ihres Einkommens, zu Ihren Zielen und wie Sie diese mit den vorhandenen Mitteln erreichen, wo Sie finanziell momentan stehen, wie Sie das Einkommen absichern können, was Sie für Ziele erreichen möchten und wie Sie diese Ziele mit den vorhandenen Mitteln erreichen.

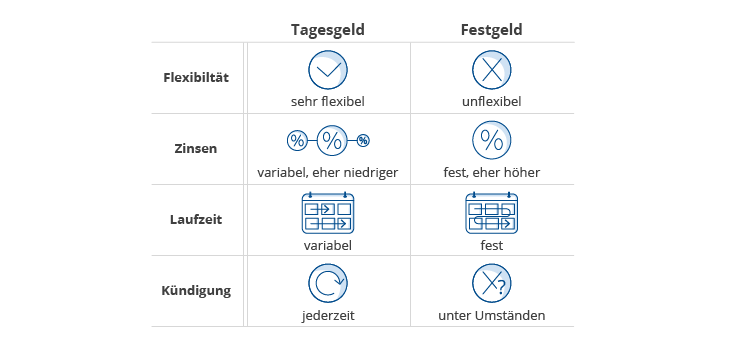

Festgeld vs. Tagesgeld

Grundsätzlich bietet Tagesgeld mehr Flexibilität, während Festgeld höhere Zinsen einbringt.

Der Hauptunterschied besteht in Hinsicht auf die jeweilige Verfügbarkeit des Guthabens: Tagesgeldkonten lassen sich jederzeit auflösen oder wechseln. Ebenso können Sie jederzeit etwas einzahlen oder sich auszahlen lassen. Bei einem Festgeldkonto können Sie sich das Ersparte normalerweise erst nach Ablauf der Laufzeit auszahlen lassen. Zwischendurch etwas zusätzlich einzuzahlen, funktioniert wiederum nicht. Dafür müssten Sie ein weiteres, neues Festgeldkonto eröffnen. Das macht Festgeld etwas unflexibler.

Was die Zinsunterschiede betrifft: Bei WeltSparen erhalten Sie momentan bis zu 3,80 % p.a. Zinsen auf Festgeld und bis zu 3,50 % p.a. Zinsen auf Tagesgeld. Die Tagesgeldkonten entdecken Sie hier. Die höheren Zinsen sind für viele Anleger ein Anlass, auf die Flexibilität zu verzichten und sich für Festgeld zu entscheiden.

Warum bietet Festgeld höhere Zinsen als Tagesgeld?

Festgeld ist meist über ein oder mehrere Jahre an die Bank gebunden. Banken können also länger mit Festgeld arbeiten als mit Tagesgeld. Je länger die Laufzeit der Geldanlage, desto mehr Zinsen erhalten Sparer für ihr Geld. Deshalb sind die Zinsen bei Festgeld höher als bei Tagesgeld.

Jedoch bietet WeltSparen auch Festgeldkonten an, die Ausnahmen machen. Diese nennen sich Flexgeld. Beim Flexgeld haben Sie ein Kündigungsrecht ohne zusätzliche Kosten auch vor Laufzeitende. Unter Umständen können die Zinsen bei einer frühzeitigen Kündigung nicht ausgezahlt werden oder sie werden anhand eines anderen, niedrigeren Basiszinses berechnet. Würde man ein normales Festgeldkonto vorab kündigen, würden nicht nur die Zinsen verloren gehen, sondern es können auch Gebühren anfallen.

Festgeld vs. Sparbuch

Beim Sparbuch handelt es sich um eine sehr sichere Geldanlage. Jedoch ist das Sparbuch eine veraltete Sparmethode und bei weitem nicht so profitabel wie ein Festgeldkonto. Bei vielen Banken sind die Sparbuchzinsen noch niedriger als bei Tagesgeldkonten. Laut einer Statistik des Unternehmens Statista umfassten die Sparbuchzinsen in Deutschland im Jahr 2018 durchschnittlich nur 0,2 % im Jahr. Bis dahin war ein starker Abwärtstrend zu erkennen, der möglicherweise weitere Impulse liefern kann.

Noch dazu sind Sparbücher sehr unflexibel. Meist haben sie eine Kündigungsfrist von 3 Monaten und ein Auszahlungslimit von 2.000 EUR im Monat. Wer mehr abheben möchte, muss unter Umständen Vorschusszinsen zahlen. Überraschend ist, dass 2019 noch knapp 39 Millionen Deutsche, also knapp 47 % der Bevölkerung, ein Sparbuch besaßen – trotz dieser unflexiblen Eigenschaften. Der Wechsel zu einem Festgeldkonto bei WeltSparen würde sich also für jeden zweiten Deutschen lohnen.

Festgeld vs. Aktien / Investmentfonds / ETFs

Mit Aktien – wahlweise im Verbund über aktive Investmentfonds oder ETFs – lassen sich durch Dividenden und zunehmende Kurse Gewinne erzielen. Diese Gewinne können deutlich höher als bei Festgeld, Tagesgeld oder bei Sparbüchern sein. Jedoch sind diese Geldanlagen auch mit Risiken sowie mit laufenden Kosten verbunden.

Sollten die Kurse fallen, dann ist mit Verlusten beim Ersparten zu rechnen. Die laufenden Kosten schmälern wiederum die erzielte Rendite. Wer sich seiner Risikoneigung und dem Kostenfaktor bewusst ist, findet bei WeltSparen mit dem ETF Robo vier verschiedene Portfolios. Diese Portfolios wurden erst kürzlich vom ETF-Fachmagazin “Extra” mit der Bestnote bewertet.

Viele Anleger entscheiden sich beispielsweise, einen Teil ihres Vermögens auf einem Festgeldkonto anzulegen und einen anderen Teil in ETFs zu investieren. So sichern Sie den einen Teil des Vermögens ab und können mit dem anderen höhere Gewinne erzielen.

Festgeld vs. Immobilien

Durch die starken Preiszunahmen bei Immobilien in den letzten Jahren sind diese in den Fokus vieler Anleger gerückt. Jedoch erfordert eine Investition in Immobilien einerseits Marktkenntnisse und andererseits ein hohes bereits vorhandenes Kapital. Das Risiko ist bei Immobilien hoch, da die Rendite bei unzulänglichen Marktkenntnissen, nachteiliger Lage und weiter steigenden Preisen schnell schwinden kann. Die Rede ist dabei von echten Immobilieninvestments, also über den Kauf eines Hauses hinaus.

Wer ein hohes Kapital bereitstehen hat, ist mit mehreren Festgeldkonten bis 100.000 EUR unter Umständen besser bedient. Die Rendite ist klar planbar und das Guthaben ist bis hin zu einem Anlagebetrag von 100.000 EUR je Kunde und Bank durch die Einlagensicherung geschützt. Sehen Sie sich die verschiedenen Festgeldkonten bei WeltSparen oben im Vergleich an.

Jahresrückblick: So viel Geld verschwenden die Deutschen pro Sekunde

- Deutsche verschwenden 538 Milliarden EUR jährlich durch leicht vermeidbare Ausgaben

- Wer zu bequem ist, wirft jedes Jahr 8.857,18 EUR aus dem Fenster

- Allein die Ausgaben für den täglichen Business-Lunch schlagen mit rund 3.926,73 EUR im Jahr zu Buche

Fakten, die weh tun: Tag für Tag versickert das hart erarbeitete Einkommen der Deutschen in einer Vielzahl von Ausgaben, die sich sehr leicht vermeiden ließen: Insgesamt 538 Milliarden EUR. Alte Energieversorgerverträge oder Handytarife kommen ähnlich teuer zu stehen wie unnötige Gebühren bei Banken und anderen Finanzdienstleistern. Hinzu kommt die eigene Bequemlichkeit, wie der tägliche Gang zum Business-Lunch im Kollegenkreis oder die unzulänglich genutzte Mitgliedschaft im Fitnessstudio, die Unsummen verschlingen. Geld, das viele Verbraucher lieber sparen oder für die schönen Dinge des Lebens nutzen könnten.

Das extreme Ausmaß der vermeidbaren Geldverschwendung zeigt die folgende Veranschaulichung. Sie verdeutlicht, wie viel Geld rund um die Uhr aus dem Fenster geworfen wird.

Datengrundlage

- Gebühren für das Girokonto: Im Schnitt zahlen Girokontobesitzer in Deutschland 72 EUR Kontoführungsgebühren im Jahr, wie aus einer Recherche der Finanzplattform Biallo hervorgeht. Während manche Kunden 0 EUR für ein Konto zahlen, berappen andere, vor allem Altkunden, bis zu 210 EUR im Jahr.

- 10.000 EUR Bargeld bei 0,2 % p.a. Tagesgeld oder bei 1,8 % p.a. Festgeld: Wer den berühmten Notgroschen zuhause in bar aufbewahrt statt auf einem Tagesgeld- oder Festgeldkonto aufbewahrt, dem entgehen am Jahresende 20 EUR Tagesgeldzinsen oder 180 EUR Festgeldzinsen.

- 10.000 EUR Bargeld bei 1,4 % Inflation: Der Wert von Bargeldvermögen schrumpft allein durch die Inflation um jährlich 1,4 %, so aktuelle Daten des Statistischen Bundesamts. Bei 10.000 EUR sind das bereits 140 EUR.

- Nicht eingereichte Steuererklärung: Eine Steuererklärung ist mühsam, kann aber auch bares Geld bringen. Im Schnitt erhielten Steuerpflichtige eine Rückerstattung in Höhe von 1.027 EUR, heißt es vom Statistischen Bundesamt.

- Weggeworfene Lebensmittel: Viel mehr einzukaufen, als man verbrauchen kann, ist nicht nur ein verschwenderischer Umgang mit Rohstoffen, sondern geht auch schwer ins Geld. Laut Welthungerhilfe wirft jeder Deutsche im Jahr ca. 55 kg Essen und damit 235 EUR in den Müll.

- Business-Lunch: Trotz einer Vielzahl von attraktiven Mittagstisch-Angeboten ist auswärts essen in der Mittagspause extrem kostspielig. Im Schnitt zahlt Deutschland 15,77 EUR für eine Mittagsmahlzeit, wie der Business-Lunch-Index zeigt. Bei 249 Arbeitstagen im Jahr summieren sich die Spesen auf 3.926,73 EUR.

- Fitnessstudio, Zigaretten, Glücksspiel: Eine Umfrage ergibt, dass Mitglieder, die die von Fitnessexperten empfohlenen acht Einheiten im Monat nicht wahrnehmen, durchschnittlich 435,86 EUR pro Jahr zum Fenster hinauswerfen. Wer täglich eine halbe Schachtel raucht, verqualmt 1.186,25 EUR pro Jahr. Im Glauben an den großen Gewinn wird tief in die Tasche gegriffen. Der durchschnittliche monatliche Einsatz der Deutschen beträgt 16,90 EUR, wie eine Studie des Max-Planck-Instituts für Gesellschaftsforschung zeigt. Bei einer Gewinnchance auf den Hauptgewinn von 1 zu 139.838.160 (beim Lottospiel “6 aus 49”) verzockt man insgesamt 202,80 EUR im Jahr.

- Abgefülltes Wasser: Der durchschnittliche Deutsche schleppt jährlich Mineralwasser im Wert von 438 EUR nach Hause, wie aus einer Recherche der Wirtschaftswoche hervorgeht. Wer seinen Wasserdurst dagegen mit Wasser aus der Leitung löscht, kommt bei gleichem Verbrauch auf gerade mal 1,50 EUR. Auf abgefülltes Wasser zu verzichten, spart demnach 436,50 EUR.

- Strom- und Gasversorgung: Kundentreue zum lokalen Grundversorger lohnt sich in der Regel nicht. Eine Rechnung auf Basis von Daten des Monitoringberichts 2019 der Bundesnetzagentur ergibt, dass Tarifwechsler (2.500 kWh) bei der Stromversorgung 243 EUR im Jahr sparen. Wer zu einem günstigeren Tarifanbieter (20.000 kWh) wechselt, spart durchschnittlich 573 EUR.

- Handytarif: Die drei großen Netzbetreiber in Deutschland betreiben allesamt Discountermarken, die häufig dieselben Konditionen zu einem deutlich kleineren Preis bieten. Im Tarif All-Net-Flat und 3 Gigabyte Datenvolumen können Wechsler 179 EUR im Jahr sparen und bleiben dennoch im selben Netz.

Die jeweiligen Hochrechnungen der Geldverschwendung auf Bundesebene basieren auf der Zahl der Einwohner in Deutschland, die älter als 20 Jahre sind (73.484.000 Einwohner, Quelle: Statistisches Bundesamt). Ausnahmen bilden die Hochrechnungen auf Bundesebene bei Ausgaben für Fitnessstudio-Mitgliedschaften, Zigaretten und Glücksspiel (Lotterie). Die Ausgaben für ungenutzte Fitnessstudio-Mitgliedschaften basiert auf den Mitgliederzahlen in Deutschland (11,66 Millionen, Quelle: Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen, 2019) und dem Anteil der Mitglieder, die die Mitgliedschaft weniger als empfohlen nutzen (79 %, Quelle: Umfrage). Die Ausgaben für Zigaretten basieren auf der Gesamtzahl an Rauchern in Deutschland (12 Millionen Raucher, Quelle: Epidemiologischer Suchtsurvey 2018). Die Ausgaben für Glücksspiel basieren auf der Gesamtzahl an regelmäßigen Glücksspielern in Deutschland (14.696.800 Glücksspieler, Quelle: Max-Planck-Gesellschaft).

Fazit

Es mag weh tun, wenn man sich vergewissert, wie viel Geld die Deutschen am Ende des Jahres für unnötige Ausgaben verschwendet haben. Wie gezeigt wurde, handelt es sich dabei oft genug um Ausgaben, die sich oft ganz leicht und mit nur geringem Aufwand vermeiden lassen. Wer hier ansetzt, kann sich schon auf seine Ersparnisse im nächsten Jahr freuen.

Wie unsere Kunden uns bewerten:

Gut

Gut